Таможенная пошлина — это налог за перевозку различных товаров из одной страны в другую. По сути, это плата за то, что продукция пересекает государственную границу. Исключения составляют объединения стран, имеющие единое торговое пространство, которое, соответственно, и называется беспошлинным. Например, таможенный союз или Евросоюз.

Виды платежей

Таможенный кодекс Евразийского экономического союза подразумевает уплату субъектами внешнеэкономической деятельности следующих платежей:

- ввозная таможенная пошлина;

- вывозная таможенная пошлина;

- налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Союза;

- акцизы (акцизный налог или акцизный сбор), взимаемые при ввозе товаров на таможенную территорию Союза;

- таможенные сборы.

Таможенная пошлина выступает обязательным платежом, который взимается. Она бывает ввозной или вывозной. Ввозная уплачивается при импорте товара, а вывозная – при экспорте. Размеры пошлины могут отличаться в зависимости от вида перемещаемого груза. Они предусматриваются единым тарифом, который действует в Евразийском экономическом союзе. Таможенные пошлины являются обязательными для уплаты юридическими лицами и индивидуальными предпринимателями. Для физических лиц пошлина не взимается, если проводится перевозка товаров личного пользования. Это касается только груза в разумных количествах, не позволяющих назвать подобную поставку коммерческой.

НДС или налог на добавленную стоимость является разновидностью таможенного платежа, которая уплачивается при таможенном оформлении товара на территорию страны. Его размер, в зависимости от категории товара, составляет 10% или 18%. Также имеется преференция на отдельные группы товаров, когда НДС не взимается.

Акциз является разновидностью налогов, который взимается только за определенные группы товаров. К ним в первую очередь относятся табачные изделия, а также нефтепродукты, автотранспорт и алкоголь. Размер акциза также определяется в зависимости от того, какой товар ввозится или вывозится.

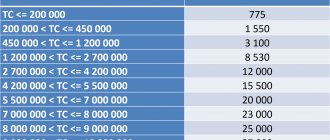

Таможенный сбор – обязательный платеж, который взимается за предоставление услуг таможенного контроля и оформления.

Особенности налогообложения

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Получить бесплатный доступ на 14 дней

Новых налогов при ведении внешней торговли не возникает. Вы, как всегда, должны будете уплатить НДС, налог на прибыль и акцизы. Но при ВЭД есть 4 отличия по этим налогам:

- изменяется порядок исчисления и взимания налогов;

- право на вычет сохраняется, но изменяется порядок его получения и перечень необходимых документов;

- вводиться понятие таможенной стоимости, которая является налоговой базой;

- операции с определенными группами товаров имеют особенности.

Помимо налогов для ввоза или вывоза товара придется уплатить и таможенную пошлину. Таможня — это еще один контролер вашей деятельности помимо ФНС. Она отвечает за валютный контроль операций российских лиц с иностранными партнерами. Рассмотрим каждый налог по импорту и экспорту товаров.

Методы расчета таможенных платежей

Таможенные платежи являются собирательным понятием, включающим несколько видов обязательных выплат, которые должны быть перечислены на бюджетный счет за экспорт или импорт товаров. Они рассчитываются в зависимости от вида груза, который транспортируется.

Стоит обратить внимание на тот факт, что все таможенные платежи должны выплачиваться в валюте той страны, в которой проходит оформление. Чтобы провести расчеты, необходимо предварительно определить таможенную стоимость товаров. Она выражается в сумме стоимости груза и затрат на его доставку до границы. Стоимость товара определяется в счетах, выставленных продавцом товара и указанных во внешнеторговом контракте.

Затраты на доставку также должны быть документально подтверждены. Для этого необходимо предоставить документ от перевозчика, обеспечившего транспортировку груза.

Налог на прибыль при экспорте и импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

Прибыль по ВЭД облагается налогом по ставке 20%. Доход — это результат экспорта, так как мы продаем товар иностранному контрагенту. Импорт дохода не приносит — это наши расходы.

При экспорте продукции партнеры будут перечислять вам иностранную валюту. Для целей налогообложения необходимо пересчитать ее по курсу Центрального Банка.

Затраты на импорт — это расходы, которые уменьшают базу по налогу на прибыль, поэтому к их расчету подходите внимательно. Все затраты, связанные с импортом товаров, вплоть до затрат на услуги таможенного брокера, должны иметь подтверждающие документы. Только тогда их можно признать в качестве расходов.

Оплачивать товары и услуги вы будете иностранной валютой. Для расчета налоговой базы пересчитайте все затраты по курсу ЦБ РФ.

При ВЭД будут возникать курсовые разницы,которые могут быть вашим доходом или расходом. Подробнее про курсовые разницы можете прочитать в нашей статье о бухгалтерском и налоговом учете ВЭД.

Расчет по стоимости сделки с идентичными товарами

Также распространенным способом является расчет по стоимости сделки с идентичными товарами. Данный метод может применяться только в тех случаях, если в один промежуток времени осуществляется поставка другого груза с аналогичными характеристиками, что позволяет провести аналогию между их затратами.

Методика уместна, когда у декларанта нет возможности предоставить весь перечень необходимых документов. При этом обязанность проведения аналогии с идентичной сделкой ложиться на декларанта. В том случае если в приведенном примере отличается объем груза или некоторые характеристики, то проводится корректировка с применением математической пропорции. В том случае, если имеется несколько аналогичных примеров стоимости сделки на ввозимый товар, то за основу расчета берется самая низкая из них.

Роль таможенных пошлин

Помимо политического аспекта, использование регулирующего механизма, оказывающего на торговлю прямое или косвенное влияние, требует грамотного управленческого подхода. Многие эксперты в области экономики отмечают, что чрезмерное увлечение тарифными корректировками приводит к кризисным ситуациям, когда внутренний рынок реагирует на противоестественное для его развития вмешательство извне.

Так, к примеру, агрессивная политика против демпинга может стать причиной дефицита определенной категории товаров, либо падения их качества ввиду фактического отсутствия конкуренции — и в том, и в другом случае конечным итогом становится рост розничных цен, с которым приходится сталкиваться массовому потребителю.

Ставки Единого таможенного тарифа Евразийского экономического союза

При исчислении таможенных пошлин применяются ставки пошлин следующих видов

- адвалорные;

- специфические;

- комбинированные.

Адвалорный предусматривает фиксированную процентную ставку от общей стоимости затрат на товар до пересечения границы ТС, Размер ставки для каждого вида товаров отличается. Специфический тариф подразумевает определенную сумму, которая уплачивается за единицу товара. Она может рассчитываться на каждую штуку, литр, килограмм, и так далее. Комбинированная ставка подразумевает применение обеих методов исчисления. Во внимание берется тот тариф, сумма которого окажется.больше

Сроки исчисления пошлин на вывоз товаров из России

Статья 329 Торгового Кодекса Российской Федерации устанавливает такие виды сроков:

- При вывозе товара за таможенную границу РФ у срока уплаты таможенных сборов отсутствуют ограничения по времени. Он определяется мероприятием, которое имеет прямое отношение к возникновению обязанности уплатить таможенные платежи — подачей в таможенные органы декларации. На некоторые периодически декларируемые товары распространены определённые исключения, а ещё на вещества, перемещаемые при помощи трубопровода.

- В случае смены таможенного режима сборы нужно уплатить в течение дня окончания действия сменяемого таможенного режима.

- При употреблении условно выпущенного груза не по назначению, сроком уплаты сборов на вывоз считается день, когда произошло нарушение ограничения по распоряжению и пользованию товаром. Если определить такой день невозможно, сроком уплаты являются сутки, в которые таможенный орган принял декларацию.

- Если предприниматель нарушил требования таможенных операций и обязан уплатить таможенные платежи, сроком будет считаться день, в котором имело место нарушение (выдача с отсутствием разрешения таможенной организации или потеря товаров, перемещаемых по внутритаможенному транзиту, временно складируемых или находящихся под таможенным режимом склада таможни, площадки беспошлинной торговли). Если установить этот день невозможно, уплата таможенных пошлин должна производиться в течение суток, в которые стартовали такие операции (день доставки груза на таможенный участок, день получения бумажной санкции на внутритаможенный транзит, день окончания, день помещения груза под таможенный режим).

- Срок исчисления таможенных сборов при применении особых таможенных операций назначается отдельно для каждой операции. К примеру, физически лица с ручной кладью или сопровождаемым багажом уплачивают таможенные сборы при пересечении границы России.

Сроком уплаты экспортных таможенных сборов является отрезок времени, за который необходимо заплатить суммы таможенных платежей, или происшествие, из-за которого Кодекс обязывает оплатить таможенные пошлины.

Уклонение от таможенных платежей и виды льгот

Неуплата таможенных платежей недопустима и наказуема. За это предусматривается наложение штрафов, а также начисляется пеня. В отдельных случаях может применяться административный арест для нарушителей. Наказание за уклонение используется всегда, кроме тех случаев, если согласно определенным льготам таможенные платежи не уплачиваются. Существуют различные предусмотренные законодательством случаи, когда применяется определенные льготы.

Самым распространенным видом льгот являются тарифные преференции. Они подразумевают освобождение от уплаты пошлин в отношении определенных групп товаров, которые прибывают из стран-партнеров. Для этого с ними должна быть заключена сделка о зоне свободной торговли.

Также существуют обычные тарифные льготы, распространяющиеся на группу товаров из тех стран, которые заключили взаимную сделку на снижение сборов на определенные виды грузов. Это возможно в тех случаях, если льгота предусмотрена как в стране происхождения товаров, так и в стране их поставки.

К льготам можно отнести и снижение размера уплаты НДС при ввозе товаров на территории РФ. В первую очередь это относится к видам технологического оборудования, которое не производятся в России.

Специфика импортных пошлин в РФ

Правительственное регулирование внешнеэкономической деятельности, реализуемое в Российской Федерации, предусматривает разделение пошлинных сборов на несколько уровней. В частности, дифференцируются ставки для сырьевых материалов и для готовой продукции, а также полуфабрикатов, прошедших частичную обработку. Кроме того, значение имеют природа происхождения и специфика товаров. Так, к примеру, продукты питания, бытовая техника или одежда могут облагаться дополнительной нагрузкой в размере тридцати и более процентов, тогда как значимый для населения импорт, будь то лекарства или детское питание, нередко освобождаются от пошлин полностью — чтобы обеспечить доступную розничную цену.

Оформите расчетно-кассовое обслуживание (РКО) в МОРСКОМ БАНКЕ и получите до 6% на остаток по счету.

Порядок и сроки уплаты

Таможенные платежи должны быть уплачены декларантом. Они вносятся на счет таможенного органа, который занимается контролем декларируемых товаров после того, как таможенная стоимость будет оглашена. Юридические лица и индивидуальные предприниматели делают это безналичным расчетом.

Непосредственно сам перевод таможенных платежей на счет таможенного органа нужно делать в виде аванса до того, как подается для контроля заполненная таможенная декларация. Это необходимо, чтобы зарегистрировать декларацию в таможенной базе.

Если внесенный аванс оказался выше той суммы, которая была необходима на самом деле, излишек может быть возвращен по соответствующему заявлению декларанта.

Стоит отметить, что без должного опыта разобраться в том, как заполняется декларация, и как осуществляется расчет таможенных платежей довольно сложно. В связи с этим обойтись без помощи таможенного представителя бывает очень сложно. Чтобы исключить останавливающие факторы, лучше заручиться поддержкой профессионалов. Это предотвратит наложение штрафов, а также начисление пени и привлечение к административному аресту, что уже стало распространенным явлением за подобные нарушения, которые делаются без прямого умысла, а по причине незнания или ошибок в расчете.

Обращайтесь за консультацией и всесторонней поддержкой к специалистам АО «! Мы гарантируем квалифицированный подход и точное соблюдение интересов и законных прав клиентов.

Узнать стоимость таможенного оформления

Чем пошлина отличается от тарифа

Определения, характеризующие, с точки зрения обывателей, одно и то же явление, на самом деле не являются тождественными по содержанию. В первом случае речь идет об определенном сборе, который взимается с каждого продукта, пересекающего территориальные границы государства, вне зависимости от специфики перевозки — экспорт, импорт или транзит. Это, по своей сути, фискальный налоговый инструмент, регламентируемый законодательными нормами, и гарантирующий своевременное пополнение бюджета, размер которого определяется исходя из ожидаемых объемов товарооборота с различными странами.

Таможенный тариф, применяемый в рамках регулирования ВЭД — это реестр товарной продукции, к которой применяется пошлина.

МОРСКОЙ БАНК осуществляет услугу внешнеэкономической деятельности, которая подразумевает льготную конверсию, бесплатную постановку на учет контрактов, договоров, а также бесплатные валютные переводы.

Можно сказать, что понятия фактически дополняют друг друга, характеризуя взаимосвязанные элементы единой системы. При этом нужно учитывать, что в разных странах юридическая терминология допускает различные трактовки, в том числе — прямо противоположные привычному для отечественных предпринимателей смыслу. Исключить ошибки благодаря профессиональной консультации, организовать грамотный валютный контроль, а также получить возможность быстрого оформления финансовых взаиморасчетов с зарубежными контрагентами — все это опции, доступные клиентам МОРСКОГО БАНКА.