Самое трудное при приобретении услуг у иностранца определить, является ли наша организация налоговым агентом или нет? Должны ли мы платить за иностранного партнера НДС в бюджет? Цена такой ошибки — пени, штрафы, блокировка счета.

Читая Налоговый кодекс, мы просто «теряемся» в формулировках и не понимаем, что нам надо делать.

В этой статье предлагаем Вам схему по быстрому и четкому определению места реализации услуг (работ), а следовательно, понимания того, являемся ли мы налоговым агентом по НДС или можем просто произвести оплату иностранцу без НДС и спать спокойно.

Экспорт в Казахстан: таможенное оформление, документы, возврат НДС, контроль сделки

Планируете начать экспорт своей продукции в Казахстан, но у Вас много вопросов? ООО «РТА» организует полностью процесс таможенного оформления и вывоза вашей продукции в Казахстан практически из любого населённого пункта РФ. Проконсультируем по вопросам экспортного оформления и статистического учета сделки.

Республика Казахстан является членом ЕАЭС (прежнее название Таможенный Союз). Помимо Российской Федерации и Казахстана в это объединение так же включены (Беларусь, Армения, Киргизия).

Евразийский экономический союз — международная организация региональной экономической интеграции, учреждённая Договором о Евразийском экономическом союзе. В ЕАЭС обеспечивается свобода движения товаров, а также услуг, капитала и рабочей силы, и проведение скоординированной, согласованной или единой политики в отраслях экономики.

ЕАЭС создан в целях всесторонней модернизации, кооперации и повышения конкурентоспособности национальных экономик и создания условий для стабильного развития в интересах повышения жизненного уровня населения государств-членов.

Между странами Евразийского Экономического Союза упразднен таможенный контроль и отсутствует необходимость в таможенном оформлении на экспорт в Казахстан, однако существует несколько нюансов, имеющих отношение к учету импорта/экспорта между государствами — членами ЕАЭС. Поэтому консультации и участие квалифицированного таможенного брокера при совершении экспортных сделок с Казахстаном могут понадобиться на любом этапе.

включена в реестр таможенных представителей

Мы несем полную ответственность перед таможней и клиентом за качество оказываемых услуг

НДС при импорте услуг из стран ТС

Добрый день! Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/ При приобретении услуг налоговые последствия по НДС зависят от того, территория какого государства (территория РФ или территория иностранного государства) признается местом реализации услуг в соответствии со ст. 148 НК РФ. При заключении договора с резидентом Республики Казахстан, являющегося резидентом государства — члена ЕАЭС (начиная с 1 января 2015 г.) также следует руководствоваться п.п. 28, 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС).

Исходя из условий вашего вопроса у вас заключен договор на оказание рекламных услуг с контрагентом Республики Казахстан. В соответствии с п.п. 4 п. 29 Приложения № 18 если налогоплательщиком государства-члена ЕАЭС приобретаются рекламные услуги, то местом реализации услуг признается территория государства-члена ЕАЭС. Следовательно, в вашем случае вы, как налогоплательщик государства -члена ЕАЭС (России), приобретаете рекламные услуги у другого налогоплательщика государства-члена ЕАЭС (Казахстан). Значит местом их оказания признается территория РФ.

Если местом реализации услуг является территория РФ, то операции по оказанию услуг облагаются НДС и российский заказчик в этом случае признается налоговым агентом ( пп. 1, 2 ст. 161 НК РФ). Российская организация в качестве налогового агента обязана при перечислении иностранному исполнителю оплаты за оказанные услуги удержать НДС и уплатить его в бюджет (п. 2 ст. 161, п. 4 ст. 173, абз. 2.3 п. 4 ст. 174 НК РФ). Сумма налога определяется расчетным методом исходя из договорной стоимости с учетом НДС, к которой применяется налоговая ставка, предусмотренная п. 4 ст. 164 НК РФ (п. 1 ст. 161 НК РФ).

В случае когда в договоре, заключенном с иностранным исполнителем, указана стоимость услуг без учета НДС, подлежащего удержанию в соответствии с российским законодательством, организации (заказчику) следует самостоятельно определить налоговую базу — увеличить стоимость услуг на сумму НДС(Письма Минфина России от 05.06.2013 № 03-03-06/2/20797, от 04.02.2010 № 03-07-08/32).

Уплаченную в бюджет сумму НДС заказчик имеет право принять к вычету в том же налоговом периоде при наличии правильно оформленного счета-фактуры и документов, подтверждающих уплату НДС, при условии, что приобретенные услуги используются в облагаемых НДС операциях (п. 3 ст. 171, п. 1 ст. 172 НК РФ, Письмо Минфина России от 23.10.2013 № 03-07-11/44418).

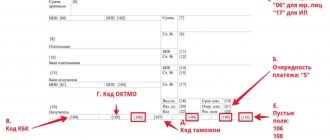

Подведем итог. Так как вы уплатили аванс, то получается, что иностранный контрагент уже получил доход. За этот налоговый периоде, в котором перечислен аванс поставщику, вы должны составит счет-фактуру в одном экземпляре, зарегистрировать ее в книге продаж и сдать декларацию по НДС, где в заполнить раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента При оказании вам рекламных услуг и предоставления Поставщиком акта вы заполняете соответствующие строки в разделе 2 декларации (показываете выполненные работ и восстанавливаете НДС с перечисленной предоплаты) и сумму НДС, исчисленную в качестве налогового агента, также отражаете в разделе 3 декларации «Налоговые вычеты» по строке 180. То есть, у вас получится НДС и к уплате, и к возмещению. Следует отметить, что при перечислении НДС в качестве налогового агента вам следует в платежном поручении правильно указать статус «2». Если указать статус «1», то этот НДС поступит в счет «обычного» НДС и будет считаться, что НДС в качестве налогового агента вы не уплатили.

Что касается суммы НДС, предъявленные иностранным исполнителем (в том числе резидентом государства — члена ЕАЭС) за оказанные услуги, местом реализации которых территория РФ не признается, к вычету не принимаются, поскольку нормами Налогового кодекса РФ вычет таких сумм налога не предусмотрен.

Оформление зачета Налога на Добавленную Стоимость при вывозе в Казахстан

Начиная с 01.07.2016 — право на зачет входящего НДС, иными словами — на возврат Налога на добавленную стоимость от суммы сделки, при осуществлении экспортных поставок, возникает у налогоплательщика в момент оформления входящей СФ, а не после предоставления требуемого комплекта бухгалтерских документов. Подтверждение 0% ставки Налога на добавленную стоимость для вывоза в Казахстан необходимо завершить в течение шести месяцев с момента отгрузки продукции.

Для того, чтобы доказать 0% ставку требуется следующий комплект документов:

- Внешнеэкономический договор (копия);

- Учетный номер контакта (бывший Паспорт Сделки);

- Товаросопроводительные документы (копии) (счет-фактуры, накладные по форме ТОРГ-12, товарно-транспортные накладные либо CMR);

- Заявление (оригинал) об оплате налогов от импортера, или уведомления из налоговой инспекции государства импортера о принятии и об оплате налогов в своей стране.

Итоги

Импортом приобретение услуг признается тогда, когда зарубежный поставщик услуг не стоит на учете в ФНС России как налогоплательщик, а местом оказания услуги является территория РФ. При импорте услуг российский покупатель становится налоговым агентом.

Обязанность налогового агента по удержанию НДС возникает в момент перечисления оплаты за полученную от иностранного контрагента услугу. Сумма налога рассчитывается в рублях исходя из суммы валютного платежа, переведенного в рубли по курсу Центробанка на день оплаты. Банк не примет от налогового агента платежное поручение на перевод денег поставщику-иностранцу без одновременного представления платежки на сумму удержанного налога.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Таможенное оформление грузов, перемещаемых между участниками ЕАЭС

Заполнение деклараций на товары в обычном режиме на грузы, перемещаемые между государствами ЕАЭС упразднено, учет производится через подачу формы статистического декларирования (статформы) в таможню государства вывоза. Подача статистических форм производится в целях учета перемещения грузов при внешней торговле России со странами-участниками Евразийского экономического союза. Статформа оформляется тем лицом, которое совершило сделку, или по поручению которого была совершена данная сделка, или которое наделено правом владения, распоряжения товарами.

Статформа подается в таможню не позднее восьмого рабочего дня месяца, который следует за месяцем, когда осуществлена отгрузка товаров.

Важно! За нарушение сроков подачи статистической формы учета экспорта в Казахстан может быть назначен штраф по статье 19.7.13 КоАП РФ на должностных лиц в размере от десяти тысяч до пятнадцати тысяч рублей; на юридических лиц — от двадцати тысяч до пятидесяти тысяч рублей.

Форма статистического учета в виде бумажного документа может быть отправлена через Личный кабинет участника ВЭД на сайте Таможенной Службы в следующем порядке:

- Необходимо заполнить статформу в электронном виде;

- Убедитесь в правильности и полноте заполнения формы;

- Запросите системный номер и сохраните форму;

- Удостоверьте полученный документ подписью и печатью заявителя;

- Отправьте полученный документ в бумажной форме собственнолично или почтовым отправлением с уведомлением о вручении в таможню, по месту регистрации заявителя;

- Таможенный инспектор, получив статформу в бумажной форме, загрузит её из таможенной системы используя системный номер, сверит информацию и зарегистрирует ее, присвоив официальный регистрационный номер;

А если это лицензионный договор?

Реализация прав по лицензионному договору на территории РФ не облагается НДС в нескольких случаях:

- если предметом лицензионного договора являются исключительные права на изобретения, ноу-хау, полезные модели, промышленные образцы, базы данных, и тп.

- если предметом лицензионного договора являются права на использование указанных выше результатов интеллектуальной деятельности.

Если российская компания по лицензионному договору приобретает права на результаты деятельности, не перечисленные выше (пп.26 п.2 ст. 149 НК ) у иностранного поставщика, не состоящего на учете в налоговых органах в РФ, она признается налоговым агентом и должна перечислить агентский НДС в бюджет РФ.

ВНИМАНИЕ!

Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Трудности, которые могут возникнуть у экспортеров

Не взирая на упрощенный порядок оформления экспортно-импортных операций в государствах ЕАЭС, существует масса особенностей. Например:

- При отсутствии подтверждения 0% ставки Налога на добавленную стоимость в определённый срок экспортеру может быть доначислен Налог по внутренней ставке на сумму отпущенного на экспорт в Казахстан товара.

- Проверка налоговой инспекцией — нужно подготовиться к серьезной камеральной проверке компании-экспортера и ее контрагентов.

- Некоторые товары попадают в контрольные списки, и для их экспорта требуется получение разрешений или лицензий в различных государственных организациях. Установить принадлежность продукта к контрольным спискам сможет лишь опытный таможенный представитель.

Наша компания гарантирует выполнение принятых на себя обещаний по организации ВЭД. Таможенное оформление вывоза вашей продукции в Казахстан из России с нашей помощью будет лёгким и прозрачным, а так же существенно расширяет количество потенциальных партнеров в обоих государствах.

Консультация по услуге

НАШИ ПРЕИМУЩЕСТВА

УДОБНО

Персональный кабинет позволяет осуществлять большинство процедур без личного присутствия, от выгрузки документов до наблюдения за ходом таможенного оформления. Декларация на товары подается в таможню по безопасному каналу с применением технологии Электронного Декларирования (ЭД-2).

БЫСТРО

Благодаря огромному опыту взаимодействия с таможней, мы сформировали четко определенный регламент взаимодействия, который позволяет проходить процедуру таможенного оформления с наименьшими затратами времени.

ВЫГОДНО

Наши клиенты получают Экспортную Декларацию, и транспортные документы по единой цене, определенной в Договоре, дополнительных расходов.