ГлавнаяИнформация Таможенное платёжное поручение

Таможенное платёжное поручение — важнейший документ, предназначенный для оплаты таможенных платежей. Ошибки при заполнении этого документа не допустимы. Форма этого документа, а также порядок его заполнения регулируется законодательно. Федеральной таможенной службой Российской Федерации (ФТС РФ) активно внедряются современные цифровые технологии и, в соответствии с этим вносятся изменения в Платёжное поручение «таможенные платежи». Очень важно происходящие изменения отслеживать и в соответствии с ними правильно заполнять платёжное поручение. К сожалению, даже опытные участники ВЭД при заполнении Таможенных платёжных поручений, совершают ошибки. В результате допущенных ошибок денежные средства на нужный счёт могут не попасть. Чтобы вернуть денежные средства и перевести их на нужный счёт может потребоваться время, что вызовет задержку в таможенном оформлении. Это может привести к дополнительным финансовым затратам. Без правильного заполнения Таможенного платёжного поручения Таможенное оформление товаров невозможно. Чтобы избежать ошибок и потерь при таможенном оформлении, лучше обратиться к специалистам. Специалисты нашей , помогут Вам проверить правильность заполнения таможенного поручения и окажут своевременную помощь в оперативном таможенном оформлении товаров. Мы работаем каждый день, без выходных, а при необходимости круглосуточно.

Виды таможенных платёжных поручений

Виды таможенных платёжных поручений на таможню — бумажные и электронные. Раньше все платёжные поручения на таможню были в бумажном виде, их нужно было распечатывать, заверять печатью, подписывать и отвозить, в наше время их практически не используют. Сейчас вошли в жизнь электронные платежи, соответственно платёжные поручения в таможню оформляются в электронном виде. Для этого на компьютере или на мобильном устройстве нужно заполнить необходимые сведения, сформировать платёжное поручение и, заверить его электронно-цифровой подписью (ЭЦП). Все участники ВЭД по достоинству оценили преимущества использования электронных таможенных платёжных поручений и бумажный вид документа уже уходит в прошлое.

Платежное поручение

1 — Платежное поручение

Наименование документа

2 — Номер формы

401060 — Номер формы по ОКУД ОК 011-93, класс «Унифицированная система банковской документации»

3 — Номер платежного поручения

Указывается номер платежного поручения цифрами. В случае, если номер состоит более чем из трех цифр, платежные поручения при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от «000».

4 — Дата

Дата составления платежного поручения. Указываются число, месяц, год — цифрами (в формате ДД.ММ.ГГГГ).

5 — Вид платежа

В платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно «почтой» или «телеграфом». В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется «электронно» согласно нормативным актам Банка России, регламентирующим электронные расчеты. В платежных поручениях, представляемых для осуществления срочных платежей, проставляется «срочно» согласно нормативным актам Банка России. В других случаях поле не заполняется.

6 — Сумма прописью

Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле «Сумма» указываются сумма платежа и знак равенства «=»

7 — Сумма

Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире «-«. Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства «=».

8 — Плательщик

Указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле «Номер счета плательщика», или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле «Номер счета плательщика» и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

9 — Номер счета плательщика

Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России). Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации.

10 — Банк плательщика

Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Плательщик», то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле «Банк плательщика».

11 — Банковский идентификационный код (БИК) банка плательщика

Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ».

12 — Номер счета банка плательщика

Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

13 — Банк получателя

Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Получатель», то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле «Банк получателя».

14 — Банковский идентификационный код (БИК) банка получателя

Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ».

15 — Номер счета банка получателя

Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

16 — Получатель

Указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле «Номер счета получателя», или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле «Номер счета получателя» и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

17 — Номер счета получателя

Проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России). Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем являются кредитная организация, филиал кредитной организации.

18 — Вид оп. — Вид операции

Проставляется шифр (01) согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации

19 — Срок плат. — Срок платежа

Не заполняется до указаний Банка России

20 — Наз. пл. — Назначение платежа кодовое

Не заполняется до указаний Банка России

21 — Очередность платежа

Проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России, или поле не заполняется в случаях, предусмотренных нормативными актами Банка России: в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности; в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджеты бюджетной системы Российской Федерации, а также перечисление или выдача денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору, предусматривающим платежи в бюджет и внебюджетные фонды в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований; в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

22 — Код

Не заполняется до указаний Банка России Указывается уникальный идентификатор платежа (уникальный идентификатор начисления) при перечислении налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми и таможенными органами. При невозможности указать конкретное значение показателя указывается ноль («0»).

23 — Рез. поле — Резервное поле

Заполняется в случаях, установленных нормативными актами Банка России

24 — Назначение платежа

Указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору.

43 — М.П. — Место для печати плательщика

Проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению Банка России образцу

44 — Подписи — Подписи плательщика

Проставляются подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или учреждению Банка России образцам

45 — Отметки банка — Отметки банка плательщика

Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя

60 — ИНН — ИНН плательщика

Указывается ИНН плательщика, если он присвоен

61 — ИНН — ИНН получателя

Указывается ИНН получателя, если он присвоен

62 — Поступ. в банк плат. — Поступило в банк плательщика

Указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля «Дата»

71 — Списано со сч. плат. — Списано со счета плательщика

Указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля «Дата»

101 — Статус составителя

Заполняется показателем одного из следующих статусов: «01» — налогоплательщик (плательщик сборов) — юридическое лицо; «02» — налоговый агент; «03» — организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица; «04» — налоговый орган; «05» — территориальные органы Федеральной службы судебных приставов; «06» — участник внешнеэкономической деятельности — юридическое лицо; «07» — таможенный орган; «08» — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации; «09» — налогоплательщик (плательщик сборов) — индивидуальный предприниматель; «10» — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой; «11» — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет; «12» — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства; «13» — налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета); «14» — налогоплательщик, производящий выплаты физическим лицам; «15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц; «16» — участник внешнеэкономической деятельности — физическое лицо; «17» — участник внешнеэкономической деятельности — индивидуальный предприниматель; «18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей; «19» — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке; «20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица; «21» — ответственный участник консолидированной группы налогоплательщиков; «22» — участник консолидированной группы налогоплательщиков; «23» — органы контроля за уплатой страховых взносов; «24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации; «25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции; «26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

102 — КПП плательщика

Указывается КПП плательщика.

103 — КПП получателя

Указывается КПП получателя.

104 — КБК

Указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

105 — ОКТМО

Указывается значение кода ОКТМО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации.

106 — Основание платежа

Указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения: «ТП» — платежи текущего года; «ЗД» — добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа; «БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета; «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов); «РС» — погашение рассроченной задолженности; «ОТ» — погашение отсроченной задолженности; «РТ» — погашение реструктурируемой задолженности; «ВУ» — погашение отсроченной задолженности в связи с введением внешнего управления; «ПР» — погашение задолженности, приостановленной к взысканию; «АП» — погашение задолженности по акту проверки; «АР» — погашение задолженности по исполнительному документу. В случае проставления в этом поле расчетного документа значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах. Для таможенных платежей указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения: «ДЕ» — таможенная декларация; «ПО» — таможенный приходный ордер; «КВ» — постановление-квитанция (при уплате штрафа); «КТ» — форма корректировки таможенной стоимости и таможенных платежей; «ИД» — исполнительный документ; «ИП» — инкассовое поручение; «ТУ» — требование об уплате таможенных платежей; «БД» — документы бухгалтерских служб таможенных органов; «ИН» — документ инкассации; «КП» — соглашение о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

107 — Показатель налогового периода (Код таможенного органа)

Указывается показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками («.»). Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, — «число.месяц.год». Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. 1) Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом: «МС» — месячные платежи; «КВ» — квартальные платежи; «ПЛ» — полугодовые платежи; «ГД» — годовые платежи. В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02. В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки («.»). В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога. При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты. Образцы заполнения показателя налогового периода: «МС.02.2003»; «КВ.01.2003»; «ПЛ.02.2003»; «ГД.00.2003». Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора). 2) При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления в показателе налогового периода форматом «день.месяц.год» указывается конкретная дата (например: «05.09.2003»), которая взаимосвязана с показателем основания платежа (пункт 5 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение: «ТР» — срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов); «РС» — дату уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки; «ОТ» — дату завершения отсрочки; «РТ» — дату уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации; «ВУ» — дату завершения внешнего управления; «ПР» — дату завершения приостановления взыскания. Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР»), то в показателе налогового периода проставляется ноль («0»). В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора). Для таможенных платежей указывается код таможенного органа, присвоенный правовым актом федерального органа исполнительной власти, осуществляющего в соответствии с законодательством Российской Федерации функции по выработке государственной политики и нормативному регулированию, контролю и надзору в области таможенного дела, который идентифицирует таможенный орган, осуществляющий администрирование платежа.

108 — Номер налогового документа

Указывается номер документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение: «ТР» — номер требования налогового органа об уплате налогов (сборов); «РС» — номер решения о рассрочке; «ОТ» — номер решения об отсрочке; «РТ» — номер решения о реструктуризации; «ПР» — номер решения о приостановлении взыскания; «ВУ» — номер дела или материала, рассмотренного арбитражным судом; «АП» — номер акта проверки; «АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства. При указании в показателе номера документа соответствующей информации знак «N» не проставляется. При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налогов (сборов) (показатель основания платежа имеет значение «ТП» или «ЗД») в показателе номера документа проставляется ноль («0»). При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей в поле «Номер налогового документа» указывается значение реквизита «Индекс документа» из извещения физического лица утвержденной формы, заполненного за налогоплательщика налоговым органом, а при его отсутствии указывается номер иного документа, указанного в настоящем пункте, на основании которого производится заполнение расчетного документа. При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в этом поле проставляется ноль («0»). Для таможенных платежей указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение: «ДЕ» — последние 7 символов из номера таможенной декларации (порядковый номер); «ПО» — номер таможенного приходного ордера; «КВ» — постановление-квитанция (при уплате штрафа); «КТ» — последние 7 символов из номера таможенной декларации (порядковый номер); «ИД» — номер исполнительного документа; «ИП» — номер инкассового поручения; «ТУ» — номер требования об уплате таможенных платежей; «БД» — номер документа бухгалтерских служб таможенных органов; «ИН» — номер документа инкассации; «КП» — номер соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке. При указании в показателе номера документа знак «N» не проставляется.

109 — Дата налогового документа

Указывается дата документа, которая состоит из 10 знаков и имеет формат даты: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки («.»). При этом для текущих платежей (значение показателя основания платежа равно «ТП») в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом). В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ЗД») в показателе даты документа проставляется ноль («0»). Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ТР»), в показателе даты документа проставляется дата требования. При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа принимает значение: «РС» — дата решения о рассрочке; «ОТ» — дата решения об отсрочке; «ВУ» — дата принятия арбитражным судом решения о введении внешнего управления; «РТ» — дата решения о реструктуризации; «ПР» — дата решения о приостановлении взыскания; «АП» — дата акта проверки; «АР» — дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства. При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в этом поле указывается дата представления данной декларации в налоговый орган либо при отправке налоговой декларации по почте — дата отправки почтового отправления. Для таможенных платежей указывается показатель даты документа, который является основанием платежа и состоит из 10 знаков: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительного знака проставляется точка («.»). При этом в показателе «Дата документа» в зависимости от основания платежа указывается: «ДЕ» и «КТ» — дата из номера таможенной декларации; «ПО» — дата таможенного приходного ордера; «КВ» — постановление-квитанция (при уплате штрафа); «ИД» — дата исполнительного документа; «ИП» — дата инкассового поручения; «ТУ» — дата требования об уплате таможенных платежей; «БД» — дата документа бухгалтерских служб таможенных органов; «ИН» — дата документа инкассации; «КП» — дата соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

Поле 110

С 1 января 2015 года поле 110 не заполняется.

Изменения порядка уплаты пошлин в 2021 году

Изменения порядка уплаты пошлин в 2021 году затрагивают: ввозные и вывозные пошлины, а также антидемпинговые, компенсационные и специальные. Раньше на каждый вид таможенного платежа нужно было составлять отдельный документ, при этом в поле 104 платёжного поручения нужно было указать свой КБК. Согласно принятым изменениям в платежное поручение на таможню с 01.08 2021 нужно указывать КБК авансового платежа: 15311009000010000110. Это позволяет одним документом оплачивать не только пошлины, но практически все виды таможенных платежей, включая таможенный сбор, НДС, утильсбор, акциз, а также пени и штрафы. Этот счёт контролируется ФТС РФ, поэтому, в случае указания участником ВЭД устаревшего кода, таможенные органы самостоятельно исправят ситуацию, но на это будет потрачено некоторое время.

Ранее, до 01.01.2021 в платёжном поручении нужно было указывать код таможни. С 1 января 2021 года, согласно изменениям порядка уплаты пошлин, для перечисления таможенных платежей используется Единый лицевой счёт (ЕЛС), обслуживаемый ФТС РФ. В поле 107 таможенного платёжного поручения нужно указать код ЕЛС: 10000010. Теперь код таможенного органа в платежном поручении 2021 нужно указывать только в исключительных случаях.

Уплата таможенных платежей. Как платить?

Таможенные платежи включают в себя:

- Авансовые платежи. Платятся всегда. Включают в себя сбор за таможенное оформление, НДС.

- Ввозную таможенную пошлину. Платится в зависимости от кода ТНВЭД ввозимого товара.

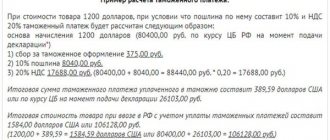

Подробнее обо всех платежах читайте в статье Все расходы при таможенном оформлении

Для начала вам нужно узнать необходимость оплаты таможенной пошлины на ввозимый товар. Уточните эту информацию у вашего таможенного брокера/предствителя.

Если вам надо платить таможенную пошлину на ввозимый товар, то необходимо сделать 2 разных платежа: авансовые платежи и ввозная таможенная пошлина (2 платежных поручения)

Если таможенную пошлину платить не надо, то нужно оплатить только авансовые платежи (1 платежное поручение)

Заполнение таможенного платёжного поручения

Заполнение таможенного платёжного поручения очень ответственная задача, тем более что в порядок заполнения регулярно вносятся изменения, которые необходимо постоянно отслеживать. Очень важно, чтобы все поля платёжного поручения были заполнены правильно, в соответствии с последними требованиями. К сожалению, при их заполнении, несмотря на кажущуюся простоту, участниками ВЭД допускаются ошибки. Хорошо, если заполнение документа производится опытным специалистом. Чтобы уменьшить число ошибок и соответственно избежать возникающих из-за них проблем нужно изучать законы и инструкцию по заполнению платёжных поручений в таможню.

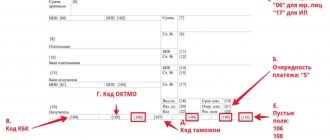

В верхней части таможенного платёжного поручения

расположены поля, в которые необходимо ввести реквизиты плательщика. Например, ИНН, КПП, при этом нужно обратить внимание, что при одинаковом ИНН могут быть разные КПП. Например, если у организации есть филиалы, ИНН у них будет одно и тоже, КПП будет разным.

101 – поле в которое нужно ввести цифровой код, определяющий вид плательщика, состоящий из двух знаков:

- 06 – для юрлиц

- 16 – для физлиц

- 17 – для ИП

- 28 – получатель международного почтового отправления

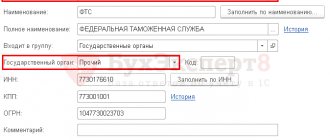

Ниже расположены поля для заполнения реквизитов получателя платежа, в нашем случае ФТС РФ.

103 – КПП ФТС РФ: 773001001

104 – КБК: 15311009000010000110; для всех видов таможенных платежей, за небольшим исключением

105 – код ОКТМО: 45328000

107 – ЕЛС: 10000010; цифры при заполнении поля нельзя разделять пробелами, тире, точками, запятыми или другими знаками! Не нужно указывать код таможенного органа, как требовалось ранее, кроме некоторых отдельных случаев

Поздняя оплата

Если такое произошло, закон предписывает плательщику внести пени. Их объем имеет прямую зависимость от срока запоздавшего платежа.

Есть коды КБК, предназначенные специально для уплаты пеней. Тот же самый раздел «Информация для участников ВЭД» официального сайта Таможенной службы поможет найти КБК для пеней.

Все остальные поля плательщик пеней оформляет аналогично тому, как бы он заполнял таможенную платежную квитанцию.

Если же оплатить пени необходимо по требованию таможенного органа, тогда надо дополнительно заполнить:

- поле 106, куда вписать код «ТК» или «ТУ»;

- в поле 108 привести дату требования.

Также см. «Таможенники будут контролировать почтовые отправления «Почты России».

Образцы заполнения полей 106 и 107 в платежном поручении

Рассмотрим образцы заполнения полей основание платежа 106 и налоговый период 107 платежки для наиболее частых ситуаций.

Оплата организацией налога на прибыль во втором квартале 2020 года

Платеж организации по требованию налогового органа (пени по страховым взносам на ОПС за декабрь 2021 года)

Что это такое

Если компания или предприниматель перечисляет налог, сбор, взнос или иной фискальный платеж в бюджет, то платежное поручение составляется в особом порядке. В таком случае заполняют «налоговую строку» — совокупность полей с 104 по 110. Поле «Налоговый период» (107) тоже относится к этой строке.

Рассмотрим подробнее, что значит налоговый период 107 и как его расшифровать.

Этот код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». Знак «Х» обозначает конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.