Презентация «Классификационное решение»

При поставке сложного оборудования (например, производственной линии) из-за рубежа на территорию РФ стоит получить классификационное решение ФТС для указания в декларации классификации товаров. Это главный документ, от которого зависит ставка импортной пошлины и размеры других платежей. К тому же это существенно облегчает процесс таможенного оформления, ведь оборудование в рамках данной поставки будет декларироваться одним кодом, а не разными для каждой составляющей.

Загвоздка заключается в том, что довольно часто сотрудники таможенных органов при оформлении сложного оборудования отказываются классифицировать товар по заявляемому декларантом коду и требуют представить дополнительно разрешительную документацию. В противном случае таможенный орган назначает тот код ТН ВЭД ЕАЭС, который посчитает нужным.

Оба варианта – и дополнительные документы, и другой код – нежелательны для декларанта. Первый грозит проволочками и увеличением сроков проведения таможенного оформления, а в худшем случае ещё и привлечением к административной ответственности и начислением штрафов. Второй вариант, когда таможня сама присваивает код, означает, что декларант заплатит больше пошлин, чем планировал, ведь таможня, как правило, назначает тот код, по которому ввозные и иные платежи выше.

Создание контрагента Таможня

При добавлении в справочник Контрагенты новой позиции Таможенный орган обратите внимание на заполнение карточки контрагента:

- Вид контрагента — Государственный орган.

- Государственный орган — Прочий.

В результате выбора такой аналитики в платежном поручении на уплату НДС, сборов, пошлин будут доступны поля 104-110.

Краткое наименование таможни можно указать, например, как ФТС.

Когда и как заполняется поле «Код»

Поле код в платежном поручении 2021-2022 годов заполняется по-разному, в зависимости от того, самостоятельно ли плательщик совершает перевод средств в бюджет или же исполняет требование фискального органа.

ВАЖНО! С 10.09.2021 форма платежного поручения и его содержание определены положением Банка России от 29.06.2021 № 762-П, до этой даты — положением ЦБ РФ от 19.06.2012 № 383-П. С изменением регулирущего НПА форма платежки не изменилась. Подробнее см. здесь. Также имейте в виду, что в 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Эти подробности см. в нашем материале.

Проверьте, правильно ли вы заполняете платежки на уплату страховых взносов, с помощью разъяснений от КонсультантПлюс. Получите бесплатный пробный доступ и смотрите порядок заполнения поручения построчно.

В случае если плательщик действует самостоятельно, отправляя распоряжение на перевод, то в поле «Код» проставляется 0. Когда требование о внесении платежей в бюджет поступает от фискального органа, то в платежном поручении в этом поле код должен соответствовать УИН. Это правило прямо вытекает из п. 1.22 положения Банка России от 29.06.2021 № 762-П, где говорится, что УИН должен вноситься в платежку, когда он присваивается получателем средств.

Однако последние разъяснения ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/[email protected]) свидетельствуют о том, что заполнение номера УИН ничего не добавляет в информацию о плательщике, если в платежном документе приведен ИНН последнего. А ИНН для платежного поручения — реквизит обязательный. Т. е. допустимо и при оплате по требованию в поле для УИН указывать 0.

Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

ВАЖНО! В платежных поручениях в 2021-2022 годах коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми. Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0. Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Установка счетов расчетов с таможней

Для расчетов с таможней используется счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (план счетов 1С). Это активно-пассивный счет, он может иметь сальдо и по дебету, и по кредиту.

На нем отражаются:

- по дебету — авансы, перечисленные в таможню;

- по кредиту — зачет авансов по таможенным платежам.

По умолчанию счет 76.09 не подставляется при расчетах с таможней в документ Списание с расчетного счета и документ ГТД по импорту. Есть два варианта заполнения поля Счет расчетов.

Вариант № 1

Счет 76.09 можно заполнить в документах вручную путем выбора из Плана счетов бухгалтерского учета.

Такой способ подходит, если операции по расчетам с таможней разовые или очень редкие.

Вариант №2

Счет 76.09 заполняется автоматически по данным регистра Счета расчетов с контрагентами.

Это универсальный вариант, который лучше всего подходит для работы в 1С и при редких, и при частых операциях по расчетам с таможенным органом.

БухЭксперт8 рекомендует использовать автоматическое заполнение Счета расчетов в документах. Для этого нужно настроить счета учета расчетов сразу же при создании Договора с таможенным органом.

Настройку можно произвести, перейдя по ссылке Счета расчетов с контрагентами прямо:

- из карточки контрагента;

или из Договора.

В открывшейся форме надо заполнить счета расчетов, как показано на рисунке ниже. Затем нажать кнопку Записать и закрыть.

Итоги

В платежных поручениях коды поля 22, предназначенного для внесения УИН (если платеж в бюджет совершается по требованию), заполняются либо данными, взятыми об этом показателе из требования получателя платежа, либо цифрой 0. В остальных случаях в этом поле ставится 0.

Еще информацию о заполнении поля 22 ищите в статье «Заполняем поле 22 в платежном поручении (нюансы)».

О заполнении других полей в платежном поручении читайте в материалах:

- «ОКТМО в платежном поручении (нюансы)»;

- «Указываем налоговый период в платежном поручении»;

- «Заполняем поле 108 в платежном поручении»;

- «Заполняем поле 104 в платежном поручении (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Зачет авансового платежа на таможню по документам

Организация перечислила авансовые таможенные платежи (НДС, сбор) и пошлину на таможню по пяти платежным поручениям: № 1, № 2, № 3, № 4, № 5.

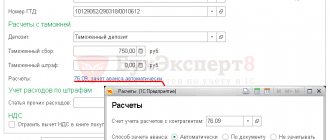

По декларации на товары 10129052/250121/0010112 таможенный орган списал суммы по двум платежным поручениям № 1 (НДС, таможенный сбор) и № 4 (пошлина):

- НДС – 189 000 руб.;

- сбор – 750 руб.;

- пошлина – 45 000 руб.

ИТОГО: 234 750 руб.

При проведении документа ГТД по импорту в автоматическом режиме зачет аванса пройдет по платежному поручению № 1: из общей суммы платежа 300 000 руб. будет зачтена вся сумма 234 750 руб., что отличается от фактических платежей.

Рассмотрим, как отразить зачет авансов, уплаченных таможенному органу, по конкретным платежным поручениям.

На вкладке Главное документа ГТД по импорту надо:

- открыть ссылку Расчеты;

- установить способ Зачета авансов – По документу;

- по кнопке Добавить в поле Документ аванса перейти в форму Выбора документов расчетов с контрагентами.

- Сформировать список документов в Режиме отбора, например, По остаткам.

- В полученном списке выбрать документ Списание с расчетного счета по платежным поручениям № 1 и № 4. Сначала выбрать платежное поручение № 1, затем через кнопку Добавить— № 4.

- Документы будут перенесены в форму Расчеты. В колонке Сумма зачета надо указать суммы, которые необходимо зачесть по каждому платежному поручению: пп № 1 — НДС 189 000 руб. + сбор 750 руб. = 189 750 руб.;

- пп № 4 — пошлина 45 000 руб.

Результат проведения документа ГТД по импорту можно проверить по Оборотно-сальдовой ведомости (ОСВ) по счету 76.09 через Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. В Настройках ОСВ по счету установите Группировку по Документам расчетов с контрагентом.

Проверка зачета аванса по расчетам с таможней:

Платежные поручения на уплату НДС, сборов, пошлин в адрес таможни

Платежи в адрес таможенного органа заполняются по общим правилам, но при этом имеют свои особенности (Приложение N 3 к Приказу Минфина РФ от 12.11.2013 N 107н, Письмо ФТС РФ от 30.11.2011 N 01-11/58349, Письмо ФТС РФ от 26.12.2013 N 01-11/59519).

Перед уплатой таможенных платежей всегда уточняйте:

- реквизиты для уплаты — у брокера или на таможне;

- специфику заполнения полей в платежном поручении — у банка.

Рассмотрим основные моменты, на которые надо обратить внимание при оформлении платежных поручений в адрес ФТС:

Платеж совершают в адрес таможни, а не поста. Перед оплатой надо узнать, к какой таможне относится ваш таможенный пост (терминал). Информацию можно получить на официальном сайте ФТС РФ или у брокера. Например, Северо-западное таможенное управление.

Особенности заполнения полей в платежном поручении:

- поле 21 — очередность платежа — 5;

- поле 101 — статус плательщика: Юридические лица — 06;

- ИП — 17;

- 15311009000010000110 — авансовые платежи

- Балтийская таможня — 10216000;

Код таможни обязателен к заполнению в поле 107. Не достаточно указывать его только в назначении платежа. Узнать код можно на официальном сайте ФТС РФ или у брокера.

Существует еще один вариант уплаты таможенных платежей — с использованием электронных средств. Подробности можно узнать на сайтах ФТС и операторов таможенных платежей:

- Памятка для участника ВЭД по уплате таможенных платежей

- Таможенная карта для расчетов по ВЭД

- Платежный сервис ВЭД

Виды и коды таможенных платежей, КБК

Приказ ФТС РФ от 07.05.2019 N 760 (выборочно):

| Наименование вида платежа | Код вида платежа | Код бюджетной классификации |

| Таможенные сборы за таможенные операции (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции) | 1010 | 153 1 1000 110 |

| Ввозная таможенная пошлина (иные пошлины, налоги и сборы, имеющие эквивалентное действие), обязанность по уплате которой возникла с 1 сентября 2010 года | 2010 | 153 1 1000 110 |

| Налог на добавленную стоимость | 5010 | 153 1 0400 110 |

| Авансовые платежи в счет будущих таможенных и иных платежей | 9070 | 153 1 1000 110 |

См. также:

- Уплата НДС на таможне при импорте из третьих стран

- Импорт товаров из дальнего зарубежья. Предоплата в валюте 50%

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как отразить расчеты по договору ГПХ на 76 счет / некоторые расчеты на 73 счете …

- Расчеты с бюджетом в зависимости от системы налогообложения У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Расчеты по причитающимся дивидендам У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Расчеты по договору ГПХ Договором ГПХ называют соглашение между исполнителем и заказчиком в рамках…

Решения по классификации товаров, перемещаемых в несобранном или разобранном виде

Решения по классификации товаров, перемещаемых в несобранном или разобранном виде различными товарными партиями

К получению решений по классификации товаров, перемещаемых в несобранном или разобранном виде различными товарными партиями (далее – решение по классификации), обычно прибегают участники внешнеэкономической деятельности (далее – участники ВЭД), которые ввозят (или вывозят) сложное высокотехнологичное оборудование (например, продукцию машиностроения, сложные вычислительные системы, линии, узлы, оборудование для заводов и фабрик) по частям. Полный перечень таких товаров представлен в таблице 1.

Таблица 1

Перечень товаров, которые перемещаются в несобранном или разобранном виде, в отношении которых обязательно принятие решений по классификации

| № п/п | ТН ВЭД ЕАЭС | Наименование |

| 1 | 2 | 3 |

| Товарная группа по ТН ВЭД ЕАЭС | ||

| 1 | 84 | Реакторы ядерные, котлы, оборудование и механические устройства; их части |

| 2 | 85 | Электрические машины и оборудование, их части; звукозаписывающая и звуковоспроизводящая аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности |

| 3 | 86 | Железнодорожные локомотивы или моторные вагоны трамвая, подвижной состав и их части; путевое оборудование и устройства для железных дорог или трамвайных путей и их части; механическое (включая электромеханическое) сигнальное оборудование всех видов |

| 4 | 88 | Летательные аппараты, космические аппараты, и их части |

| 5 | 89 | Суда, лодки и плавучие конструкции |

| 6 | 90 | Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные, прецизионные, медицинские или хирургические; их части и принадлежности |

| Товарная позиция по ТН ВЭД ЕАЭС | ||

| 7 | 7308 | Металлоконструкции из черных металлов (кроме сборных строительных конструкций) и их части (например, мосты и их секции, ворота шлюзов, башни, решетчатые мачты, перекрытия для крыш, строительные фермы, двери и окна и их рамы, пороги для дверей, жалюзи, балюстрады, опоры и колонны); листы, прутки, уголки, фасонные профили, трубы и аналогичные изделия, из черных металлов, предназначенные для использования в металлоконструкциях |

| 8 | 7309 | Цистерны, бочки, барабаны, канистры, ящики и аналогичные емкости, из черных металлов, для любых веществ (кроме сжатого и сжиженного газа) вместительностью более 300 л, с облицовкой или теплоизоляцией или без них, но без механического или теплотехнического оборудования |

| 9 | 8701 | Тракторы |

| 10 | 8702 | Моторные транспортные средства, предназначенные для перевозки 10 человек и более, включая водителя |

| 11 | 8705 | Моторные транспортные средства специального назначения |

| 12 | 8709 | Транспортные средства промышленного назначения, самоходные, не оборудованные подъемными или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; тракторы, используемые на платформах Ж/Д станций; их части |

| 13 | 9301 | Оружие военного образца, кроме револьверов и пистолетов (9307) |

| Товарная субпозиция по ТН ВЭД ЕАЭС | ||

| 14 | 8704 10 | Автомобили-самосвалы, предназначенные для эксплуатации в условиях бездорожья |

| 15 | 9406 00 | Сборные строительные конструкции |

Отличительной чертой перемещения товаров в несобранном или разобранном виде является то, что в случае перемещения таких товаров через таможенную границу ЕАЭС различными товарными партиями в течение более двух месяцев с момента ввоза первой партии, наличие данного решения дает Вам возможность заявлять один код товара по ТН ВЭД ЕАЭС на все партии компонентов данного товара.

В соответствии с Решением Совета ЕЭК от 16.07.2012 № 54 «Об утверждении единой ТН ВЭД ЕАЭС и единого Таможенного тарифа ЕАЭС» товары, представленные в несобранном или разобранном виде

– это«…изделия, компоненты которых должны собираться с помощью крепежного материала или путем склеивания (сваривания), при условии, что для этого требуются лишь сборочные операции…»

, т.е.

данные компоненты не будут

подвергаться дальнейшим рабочим операциям для приведения в завершенный вид.

Указание одного классификационного кода товаров является возможным при выполнении следующих условий:

– наличие решения по классификации товаров, выданного ФТС России (Управлением товарной номенклатуры Центрального аппарата ФТС России);

– поставка компонентов товара в адрес одного получателя либо одним отправителем;

– осуществление таможенного декларирования товаров через один таможенный орган путем помещения товаров под таможенные процедуры «Выпуск для внутреннего потребления» или «Свободная таможенная зона».

Таким образом, вне зависимости от того, что товар перемещается различными товарными партиями, на него необходимо оформить один разрешительный документ,

т.к. данные партии перемещаются по 1 классификационному коду в соответствии с ТН ВЭД ЕАЭС (в случае, если он попадает под обязательное подтверждение соответствия), который будет указан в графе 44 декларации на товар (далее – ДТ) на каждый компонент товара и таможенные платежи уплачиваются один раз в соответствии по ставкам, определенным для данного классификационного кода.

Для оформления решения по классификации участнику ВЭД необходимо предоставить следующие документы, на основании которых было заполнено заявление на принятие решения по классификации:

- Документы, подтверждающие совершение внешнеэкономической сделки;

- Учредительные документы заявителя;

- Перечень компонентов товара (в виде таблицы) в бумажном и электронном виде;

- Документы, содержащие техническое описание товара с указанием назначения выполняемых функций и принципа действия, в том числе взаимодействия отдельных компонентов;

- Сборочный (монтажный) чертеж (схема);

- Документ, подтверждающий полномочия лица.

Заявление на принятие решения о классификации товара, представленного в несобранном или разобранном виде подается на бумажном носителе или в электронной форме уполномоченному таможенному органу.

Срок принятия решения по классификации – 90 календарных дней. Решение вступает в силу со дня его принятия.

В случае прекращения действия решения по классификации

компоненты товара, перемещаемые в каждой отдельной партии, должны быть задекларированы путем подачи отдельных деклараций на каждый компонент товара. Следовательно,

на каждый компонент

необходимо:

– определить свой классификационный код по ТН ВЭД ЕАЭС;

– оформить разрешительную документацию на каждый компонент

, попадающий под обязательное декларирование соответствия;

– уплатить причитающиеся таможенные платежи для каждого конкретного кода товара.

Таким образом, при перемещении через таможенную границу ЕАЭС сложного высокотехнологичного оборудования, указанного в таблице 1, в несобранном или разобранном виде различными партиями в сроки, превышающие сроки, указанные в статье 170 ТК ТС, участник ВЭД обязан оформить решение по классификации товаров

, перемещаемых в несобранном или разобранном виде различными товарными партиями, выдаваемое ФТС России, в котором будет однозначно определен классификационный код товара по ТН ВЭД ЕАЭС для прохождения таможенного оформления товаров,

а так же все необходимые разрешительные документы

.

Специалисты центра по сертификации ГОРТЕСТ СИБИРЬ предоставят Вам квалифицированную помощь в оформлении разрешительной документации на сложное высокотехнологичное оборудование в короткие сроки и по оптимальной цене!

Если у Вас остались вопросы – пишите, звоните!

Всегда буду рада на них ответить!