Материал из Documentation.

Перейти к: навигация, поиск

Экспортные пошлины на нефть в России

— один из основных видов экспортных пошлин в России.

Ставки экспортных пошлин на нефть изменяются в зависимости от конъюнктуры мирового рынка нефти. По состоянию на 1 марта 2014 года экспортная пошлина на нефть составляла $384 за тонну. Льготная ставка пошлины на нефть Восточной Сибири, каспийских месторождений и Приразломного месторождения — $189. Пошлина на сверхвязкую нефть (равна 10 % от пошлины на нефть) — $38,4.[1]

[править] История

Основная статья

:

История экспортных пошлин на нефть в России

Экспортная пошлина на нефть была введена в России в начале 1992 года. Первоначально её ставка составляла 26 экю за 1 тонну экспортируемой нефти, однако уже в июне 1992 года ставка была повышена до 38 экю за тонну.[2]

В ноябре 1993 года ставка пошлины была установлена на уровне 30 экю/т. С либерализацией цен на нефть в начале 1995 года экспортная пошлина была снижена до 23 экю/т, а затем, с апреля 1995 года, до 20 экю/т. В апреле 1996 года экспортная пошлина была уменьшена до 10 экю/т, а с 1 июля 1996 года — отменена. Одновременно для компенсации выпадающих налоговых поступлений были повышены ставки акциза на нефть.[3]

В начале 1999 года в целях пополнения доходной части госбюджета экспортные пошлины были восстановлены. При этом ставка пошлины увязывалась с мировой ценой на нефть: при мировой цене российской нефти от $9,8 до $12,3 за баррель ставка пошлины составляла 2,5 евро за тонну, при цене свыше $12,3 за баррель — 5 евро за тонну.[4]

В условиях роста мировых цен на нефть ставка экспортной пошлины неоднократно повышалась. Таким образом, в отличие от ситуации первых лет реформ, когда ставка экспортной пошлины на нефть не менялась иногда в течение года и более, с 1999 года ставка экспортной пошлины стала устанавливаться с учётом цены российской нефти на мировом (европейском) рынке и достаточно часто пересматривалась. В то же время какие-либо формализованные механизмы привязки величины экспортной пошлины к уровню мировых цен на нефть отсутствовали.[5]

С 2002 года были законодательно установлены предельные размеры вывозных таможенных пошлин на нефть и сам механизм определения ставки экспортной пошлины в зависимости от уровня мировых цен на нефть. Поправками к Закону Российской Федерации «О таможенном тарифе», утверждёнными Федеральным законом № 126-ФЗ, были впервые законодательно установлены предельные размеры вывозных таможенных пошлин на углеводороды, изменяющиеся в зависимости от уровня мировых цен. По нефти экспортная пошлина была установлена в размере 0 % при сложившейся за два предшествующих месяца средней цене нефти Urals на мировых рынках до 109,5 долл./т (то есть до 15 долл./барр.); при мировой цене нефти от 109,5 до 182,5 долл./т (то есть от 15 до 25 долл./барр.) ставка экспортной пошлины должна устанавливаться в размере, не превышающем 35 % разницы между фактической средней ценой нефти за два предшествующих месяца и 109,5 долл.; при мировой цене нефти более 182,5 долл./т (то есть более 25 долл./барр.) ставка экспортной пошлины устанавливается в размере, не превышающем 25,53 долл. и 40 % разницы между фактической средней ценой нефти за два предшествующих месяца и 182,5 долл. Введение данного механизма обеспечило как необходимую гибкость, так и предсказуемость налоговой нагрузки.[6]

В 2004 г. Федеральным законом от 7 мая 2004 г. № 33-ФЗ был изменен порядок расчета предельной (максимальной) ставки экспортной пошлины на нефть. С 1 августа 2004 г. установлена более прогрессивная шкала для расчета предельной ставки экспортной пошлины на нефть, которая действует и в настоящее время.[7]

Экспортная пошлина на нефть взимается, таким образом, при мировой цене российской нефти более 15 долл./барр. При этом с ростом мировой цены на нефть доля налоговых изъятий прогрессивно растет (до 65 % с каждого дополнительного доллара экспортной выручки при цене нефти свыше 25 долл./барр.).[8]

В соответствии с установленным порядком периодом мониторинга цен на нефть на мировых рынках в 2002—2008 гг. являлись каждые два календарных месяца (начиная с 1 ноября 2001 г.). Ставка экспортной пошлины также устанавливалась на срок два календарных месяца. Новая ставка экспортной пошлины на нефть вводилась в действие с 1-го числа второго календарного месяца, следующего за окончанием периода мониторинга.[9]

Введение в 2002—2004 гг. высокой прогрессивной ставки экспортной пошлины на нефть и НДПИ резко повысило бюджетную эффективность налоговой системы и привело к радикальному перераспределению доходов, генерируемых в нефтяном секторе, в пользу государства. Как показывают расчёты суммарной налоговой нагрузки на нефтяной сектор, доля налогов в валовом доходе нефтяного сектора повысилась с 28,1 % в 2000 г. до 63,1 % в 2008 г. При этом доля налогов в чистом доходе, определяемом как валовой доход за вычетом капитальных, операционных и транспортных затрат, повысилась с 54,4 % в 2000 г. до 85,3 % в 2008 г.[10]

С 2014 года в России реализуется налоговый манёвр, который предполагает поэтапное повышение НДПИ на нефть с одновременным снижением экспортных пошлин на светлые нефтепродукты и на нефть.[11]

Экспортная пошлина. Сколько стоит вывезти нефть из России

Что представляет из себя экспортная пошлина

Экспортная пошлина — часть стоимости вывозимого за границу товара, переходящая от экспортера в пользу государства. В случае экспортной пошлины на нефть — это определенная доля от экспортной цены нефти уплачиваемая нефтяными компаниями в пользу федерального бюджета. При помощи вывозного сбора государство забирает часть доходов экспортеров и перенаправляет их на различные нужды страны.

Для нефтяных компаний наиболее крупной и важной является экспортная пошлина на сырую нефть, но также нефтяники платят пошлины за вывоз различных видов нефтепродуктов, бензина, нефтяного кокса.

Как считается экспортная пошлина

Экспортная пошлина на сырую нефть взимается с разницы между фактической среднемесячной ценой тонны Urals и установленным нормативным значением. В зависимости от стоимости тонны нефти существует 4 основных варианта расчета экспортной пошлины:

1) Фактическая средняя цена тонны Urals ниже $109,5 — ставка пошлины равна 0%.

2) Фактическая средняя цена тонны Urals выше $109,5, но ниже $146 — ставка пошлины не превышает 35%.

3) Фактическая средняя цена тонны Urals выше $146, но ниже $182,5 — ставка пошлины не превышает $12,78 + 45%.

4) Фактическая средняя цена тонны Urals выше $182,5 — ставка пошлины не превышает $29,2 + 30%.

Законодательство также предусматривает возможность установления особых формул расчета для нефти с особыми свойствами или добытых на определенных участках, но серьезно общую картину они не меняют.

На практике последних лет используется формула под номером 4, так как средняя стоимость тонны нефти Urals ни разу за последние годы не опускалась ниже $182,5 за тонну (примерно $25 за баррель).

Дополнительно с 2021 г. в формулу расчета включается корректирующий коэффициент, равный 0,833. На него умножается полученное значение ставки пошлины. Он был введен в рамках «налогового маневра» с целью постепенного снижения экспортной пошлины до 0 к 2024 г. и одновременного увеличения НДПИ. В 2021 г. данный коэффициент будет равняться 0,666.

Актуальный вид формулы на 2021 г. при Urals выше $25 за баррель:

Размер экспортной пошлины на сырую нефть = ((Фактическая средняя цена тонны Urals — $182,5) * 0,3 + $29,2) * 0,833

Размер экспортных пошлин на различные нефтепродукты устанавливается в процентном отношении от экспортной пошлины на сырую нефть.

Правительство при помощи диверсификации ставок стимулирует нефтяные компании заниматься производством определенных нефтяных продуктов, преимущественно товаров с более высокой степенью переработки. На сырую нефть и темные нефтепродукты (мазут, нефтяной битум, отработанные нефтепродукты) установлена максимальная ставка экспортной торговой пошлины, в то время как на переработанные продукты: дистилляты, бензол, смазочные масла она составляет всего 30%.

Размер экспортной пошлины за прошедший месяц регулярно публикуется Минфином РФ на официальном сайте 15 числа. Например, с 15 апреля по 14 мая 2021 г. экспортная пошлина на нефть Urals была установлена в размере $110,4 за тонну.

Что значит экспортная пошлина для нефтяных компаний

Экспортная пошлина занимает довольно существенную часть в расходах нефтяных компаний. К примеру, по итогам 2021 г. размер уплаченной экспортной пошлины Роснефти составил 1 061 млрд руб. или почти 13% от выручки компании. Экспортная пошлина Татнефти за тот же период достигла 94 млрд руб. или более 10% от выручки.

При рыночной цене в $72 за баррель примерно $15 приходится уплачивать в качестве экспортного сбора. Из формулы расчета экспортной пошлины можно заметить, что на ставку влияет только цена нефти, причем линейно. Это значит, что когда цена нефти находится выше $25 за баррель, рост цены барреля нефти на $1 увеличивает экспортную пошлину на $0,25. Однако тут есть одна важная особенность, которая следует из процесса расчета сбора.

Эффект временного лага

На каждый следующий месяц ставка пошлины устанавливается в зависимости от средней цены Urals за период с 15 числа предыдущего месяца по 14 число текущего месяца. То есть, средняя цена нефти с 15 февраля по 14 марта влияет на экспортную пошлину в апреле, а с 15 марта по 14 апреля — на ставку пошлины в мае. Подобная схема приводит к образованию эффекта «временного лага».

Разберем конкретный пример. Минфин РФ отслеживает цены на нефть Urals с 15 января по 14 февраля, исходя из которых 15 февраля он объявляет о том, какой уровень экспортной пошлины устанавливается на период с 1 марта по 1 апреля.

Это значит, что если цена на нефть начнет резко расти с 16 февраля, то эффект от роста цен на нефть найдет отражение в выручке компании в I квартале, но экспортная пошлина вырастет лишь в апреле, что отразится уже в результатах II квартала. Данный механизм может как дополнительно улучшать финансовые результаты компаний при росте цены на нефть, так и ухудшать их при падении.

В IV квартале 2021 г. происходило устойчивое снижение цен на нефть. Так как экспортная пошлина «запаздывает» относительно рыночных цен, то каждый месяц нефтяные компании были вынуждены уплачивать большую сумму отчислений.

К примеру, Лукойл по результатам IV квартала 2021 г. оценил влияние временного лага в -$2,73 за каждый баррель экспортированной нефти, что примерно соответствует $11,5 млн недополученной операционной прибыли. Обратный эффект имел место уже в I квартале, когда началось восстановление нефтяных котировок.

Помимо эффекта временного лага на размер экспортной пошлины может оказать влияние изменение структуры экспорта. При увеличении степени переработки экспортируемых нефтепродуктов пошлина должна снижаться, а при росте экспорта сырой нефти или товаров с низкой степенью обработки увеличиваться. На практике компаниям не всегда выгодно заниматься глубокой переработкой нефти, однако без существующего налогового механизма сегмент нефтепереработки мог бы оказаться в худшем положении, чем есть сейчас.

Резюме

В будущем влияние экспортной пошлины на результаты нефтяных компаний будет постепенно снижаться, что связано с «налоговым маневром». Уже в 2024 г. предполагается обнуление пошлины, а ее место займет возросший НДПИ. Однако до тех пор данный сбор будет продолжать оказывать существенное влияние на российскую нефтегазовую отрасль, особенно в периоды роста волатильности цен на сырье.

Перевозка

Нефтепродукты относятся к токсичным, огне- и взрывоопасным. При их перевозке необходимо соблюдать меры предосторожности. В обязательном порядке контролируется температурный режим, а емкости регулярно проверяются на наличие утечек. Водитель должен быть подготовлен на случай утечки. Водители и экспедиторы должны иметь аккредитацию для перевозки подобных грузов и допуск установленного образца ДОПОГ.

Для беспроблемной перевозки и оформления нефтепродуктов необходимо разрешение на перевозку по определенному маршруту, документы на емкости; страховка, которая в случае аварийной ситуации покроет ущерб.

Транспортировка выполняется в соответствии с Европейским соглашением ADR/ДОПОГ, Постановлением Правительства РФ и нормами ГОСТов. Для перевозки нефтепродуктов используют преимущественно специализированный автомобильный транспорт, для доставки на дальние расстояния – морской, иногда железнодорожный. Последний применяется для доставки крупных партий груза. Причем в этом случае нефтепродукты перегружают на автомобильный транспорт и уже на нем доставляют на АЗС.

Обратите внимание! Подготавливая груз к экспорту в Европу, необходимо проверить соответствие транспорта европейским экологическим стандартам.

Транспортировка нефтепродуктов возможна в страны СНГ, азиатские и европейские государства и любую другую точку мира.

Суть формулы

В формуле «60-66» первая цифра — это проценты от разницы между стоимостью нефти и ценой отсечения. Сейчас она, как уже говорилось, составляет 65 процентов. Минэнерго, Минэкономразвития и другие профильные ведомства решили опустить ее до 60 процентов, тем самым уменьшив затраты нефтяников на вывоз сырой нефти.

В то же время ставки по нефтепродуктам решено было унифицировать и закрепить на уровне 66 процентов от пошлины на сырую нефть. Это должно сделать менее выгодным вывоз темных нефтепродуктов (мазут, вакуумные газойли) и чуть-чуть сократить затраты на экспорт бензина. Это, в свою очередь, позволит освободить мощности НПЗ, которые заняты производством никому не нужного мазута, и переориентировать их, хотя бы частично, на внутренний рынок. Тем более что экспортная пошлина на бензин (в качестве исключения) останется на уровне 90 процентов от нефтяной. По словам министра энергетики Сергея Шматко, на строительстве новых НПЗ изменение формулы никак не скажется.

По данным Минфина, с 1 октября экспортная пошлина на нефть снизится (при относительно стабильных ценах на углеводороды в течение сентября) на 7,4 процента — до 411,4 доллара за тонну. В то же время за вывоз нефтепродуктов придется платить по 271,5 доллара за тонну, а за бензин — 370,2 доллара.

В нефтяных компаниях восприняли инициативу чиновников по-разному. Так, в «Татнефти» еще в июне заявили, что попросят у чиновников 31 миллиард рублей выпадающих доходов. В то же время в Министерстве финансов совокупные потери «Башнефти» и «Татнефти» оценили в 8-9 миллиардов рублей ежегодно.

Другие нефтяники, наоборот, обрадовались. Так, в «Лукойле», крупнейшей частной нефтяной компании в России, заявили, что получат от новых мер правительства 460-500 миллионов долларов при цене в 95 долларов за баррель нефти. «При этом надеюсь, что будет выполнено решение правительства и будет введен пониженный акциз на высокооктановый бензин — качественный, экологический бензин — и повышенный акциз на низкооктановый бензин», — заявил, как передает РИА Новости, вице-президент «Лукойла» Леонид Федун в конце августа.

Нашли плюсы в реформе также в ТНК-ВР, «Роснефти». По данным финансового директора «ТНК-ВР Холдинг» Джонатана Мьюира, решение правительства окажет влияние как на саму российско-британскую компанию, так и на отрасль в целом.

Слово премьера

Летом реформа отрасли была одобрена и профильными ведомствами, и премьер-министром Владимиром Путиным. Однако, как написала 15 сентября газета «Ведомости», на самом деле нефтяников ждет еще одно изменение. Если верить источникам издания, правительство решило перевести управление отраслью в любимый Путиным режим «ручного управления» и сделать из формулы «60-66» формулу 60 (65) — 60.

Суть нововведения заключается в том, что каждый месяц премьер сам будет объявлять, снижается ли базовая ставка на нефть до 60 процентов или остается на уровне 65 процентов. Принимать решение правительство будет по результатам работы нефтяников — если они будут повышать цены на бензин внутри страны, ставка будет оставаться высокой.

Официально режим «ручного управления» пока не подтвержден, однако, по всей видимости, о нововведениях станет известно совсем скоро: новые пошлины на экспорт нефти должны действовать с 1 октября.

Расчет экспортной пошлины: новации 2015 г.

«Налоговый маневр» по повышению НДПИ и снижению экспортных пошлин начал осуществляться с начала текущего года. Новая формула расчета пошлины на нефть с учетом льготных ставок способствовала тому, что для некоторых регионов нефтедобычи эти платежи вообще обнулились.

В целом же по стране в феврале т.г. величина налогового бремени на экспорт нефти уменьшилась в 1,5 раза с $170,2 (в январе) до $112,9 за тонну. За два месяца изменились налоговые величины и по другим нефтепродуктам (за тонну):

- высоковязкая нефть – $14,2 (снижение на 35,4%)

- темные – $85,8 (снижение на 33,6%)

- товарный бензин – $88 (снижение на 33,3%)

- тримеры и тетрамеры пропилена – $7,3 (снижение 33,6%)

светлые нефтепродукты $54,1 (снижение на 33,7%)

Обнулились платежи в казну на сжиженный газ, поскольку по формуле расчета экспортной пошлины при стоимости СУГ ниже 490 долларов за тонну выплаты снижаются до нулевых. В январе платежи составляли $48,2.

Сертификация

Сертификация нефтепродуктов и масел обязательна, поскольку эта продукция относится к взрывоопасной. Проверяется соответствие продукции техническому регламенту ТР ТС 030/2012 « О требованиях к смазочным материалам, маслам и специальным жидкостям». Сертификация выполняется специализированными сертификационными центрами. Кроме того оформляется сертификат соответствия стандарту ЕВРО 5.

Дополнением к обязательной сертификации является добровольная сертификация, которая действует в отношении автомобильного бензина, дизельного топлива и моторных, компрессорных масел. Выдается декларация соответствия на срок от 1 года до 5 лет либо на партию.

НДПИ и вывозные пошлины

С уменьшением экспортных платежей, как уже отмечалось, увеличилась нагрузка на недропользователей. Их налогообложение регулируется ст.334 НК РФ, а выплаты производятся по каждому имеющемуся в пользовании месторождению. Объектом налогообложения является нефть в стабилизированном, обессоленном или обезжиренном виде, а базовым показателем – количество или стоимость добытой нефти. Этот расчет выбирается налогоплательщиком однажды и не меняется до тех пор, пока месторождение используется.

В ст.342 НК ставки НДПИ на 2015 г. определены в 530 руб. (2014 г. – 493 руб.), а в 2021 г. предполагается уровень в 559 руб. Однако после уменьшения экспортных пошлин с января 2015 года ставка по «черному золоту» увеличена до 766 руб. за тонну. Скорректированы и другие величины платежей, в частности, на газовый конденсат.

Базовая ставка корректируется «плавающими» коэффициентами: Кц – стоимость нефти на мировых рынках; Кдв – степень выработанности месторождения; Кз – степень его запасов; Кд – сложность добычи нефти (от 0 до 1). Эта формула меняется лишь при необходимости дополнительных расчетов, исходя из особенностей добычи нефти конкретной компанией.

Что касается расчетов таможенных вывозных платежей, для нефти сырой и некоторых нефтепродуктов создана методика, утвержденная Постановлением Правительства России.

В частности, применяется формула Стнефть = 0, если средняя цена на «черное золото» на мировых рынках не выше $109,5 или Стнефть = 0,35 х (Цнефть – 109,5), если цена сложилась выше 109,6 и т.д. Т.е. в дальнейшем применяются коэффициенты 0,45, 0,6 в зависимости от градации стоимости нефти. Цнефть означает среднюю стоимость за период мониторинга цен сырой нефти на двух рынках – средиземноморском и роттердамском. Аналогичным образом вычисляется пошлина на другие виды нефти и углеводороды (в данном случае с применением коэффициентов К1, К2, К3, К4 – со значениями от 0 до 0,7).

Твитнуть

Смотрите также: Акции Газпрома Стоимость акций автоваза сегодня Котировки акций

Порядок таможенного оформления

Затаможка и растаможка нефтепродуктов и масел производится в специально оборудованных пунктах пропуска. Процедура растаможки включает:

- Декларирование. Предполагает подачу сведений для оформления декларации в письменной или электронной форме. Последний вариант возможен только для юридических лиц. Подать данные можно лично или через представителя.

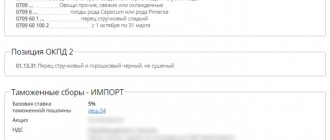

- Определение классификационного кода. Груз классифицируют по системе ТН ВЭД и присваивают ему код. По этому коду определяют ставку таможенной пошлины и НДС.

- Контроль таможенной стоимости. Поскольку таможенную стоимость определяет декларант и именно от этой суммы рассчитываются налоги и пошлины, на таможне нередко обнаруживается преднамеренное ее занижение. Таможенники руководствуются проходной стоимостью. Это нижний порог, ниже которого стоимость товара быть не может. Если же товар действительно удалось приобрести по низкой цене, нужно подготовить максимум подтверждающих этот факт документов. Если декларант не сможет доказать стоимость товара, то на него будет наложен штраф, либо груз конфискуют.

- Проверка факта уплаты обязательных платежей. Налоги и пошлины и сборы рекомендуется оплачивать заранее, учитывая, что на зачисление средств требуется некоторое время. Пока на счет не будут перечислены деньги, груз не выпустят. Кроме того, нужно предъявить чеки.

- Досмотр и выпуск товара. Досмотр (тщательное обследование груза и транспортного средства) выполняется, если груз вызывает подозрения, отсутствуют необходимые документы или выявлены какие-либо другие нарушения. В отдельных случаях обходятся таможенным осмотром – более беглым анализом. Если все в порядке – груз выпускают с таможни.

Если говорить о Российской Федерации, то процедура затаможки нефтепродуктов выполняется ничуть не реже растаможки, поскольку нефтепродукты являются основным экспортным товаром. Процесс таможенного оформления в этом случае также сложен. Товар акцизом не облагается.

В рамках затаможки осуществляются следующие операции:

- Инспекция цистерн. Суть ее состоит в проверке соответствия стандартам емкостей и цистерн. Исключаются протечки. Они могут привести к экологической катастрофе, возгоранию. Проверяется соблюдение норм безопасности, соответствие экологическим стандартам транспорта.

- Инспекция нефтепродуктов. Содержимое цистерн проверяется портативными анализаторами, устанавливается его объем.

- Изучаются документы: чеки, контракт, техническая документация и прочее.

- После таможенного оформления и контроля нефтепродуктов принимается решение о выпуске.