Экспортом называют вид внешнеэкономической деятельности, суть которой заключается в продаже товаров иностранным партнерам для получения прибыли. При вывозе товаров из России в рамках иностранной сделки необходимо пройти таможенное оформление экспорта. Для этого предстоит подготовить пакет бумаг, произвести оплату пошлины и сборов, организовать таможенный контроль вывозимых товаров.

Речь идет о достаточной непростой манипуляции, требующей специфический знаний и связей для успешного и оперативного прохождения таможенного пункта при продаже и оформлении экспортной декларации. Неумение ориентироваться в тонкостях процесса приводит к потере времени, ошибкам в расчетах платежей и прочим неприятным моментам. Экономия средств на профессиональных услуга по таможенному оформлению в РФ оборачивается немалыми убытками из-за простоев.

Специалисты помогут вам и вашей фирме собрать требуемые документы при оформлении грузов и оформить бумаги быстро и с минимальными материальными затратами. Ваше оперативное и беспрепятственное прохождение таможенного контроля – результат нашей слаженной и честной работы.

Документы для таможенного оформления экспорта

Чтобы выпустить товары и грузы из России, для оформления таможенной декларации на экспорт необходимо предоставить такие документы:

- контракт о заключении внешнеэкономической сделки, все дополнения и приложения к нему, спецификация (на поставку);

- паспорт сделки или уникальный номер контракта (при стоимости перевозимого товара более 6 000 000 рублей);

- инвойс или счет с указанием количества, перечня товаров, реквизитов партнеров, прочих сведений (5 штук);

- документы, которые подтверждают факт оплаты (предоплаты) товара по договору (счет, товарная накладная и пр.);

- транспортный документ – международная товаротранспортная накладная с печатью отправителя;

- упаковочный (5 штук);

- подробное описание товаров (техописание, инструкции по использованию и др.);

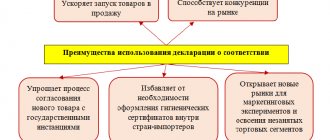

- разрешающая документация (заключения ФСТЭК или ФСВТС).

Кроме этого обязательного перечня документов, при таможенном оформлении товаров на экспорт сотрудники таможни могут потребовать прочие бумаги, которые подтверждают право на вывоз груза из страны.

Оформление паспорта сделки

Первый шаг в документальном оформлении экспортных операций — оформление паспорта сделки (далее — ПС). Он представляется в банк при осуществлении расчетов через счет российского экспортера, открытый в уполномоченном банке, за вывозимые с таможенной территории Российской Федерации в рамках внешнеторгового экспортного контракта товары. Представить документы для оформления паспорта сделки необходимо не позднее осуществления первой валютной операции по контракту или иного исполнения обязательств по контракту. Валютной операцией в данном случае может быть либо отгрузка по контракту, либо получение денежных средств от покупателя в зависимости от того, что было произведено ранее. По каждому контракту оформляется один паспорт сделки в одном банке в порядке, установленном в Инструкции Банка России от 15.06.2004 N 117-И. Для оформления паспорта сделки необходимо представить в банк: два экземпляра ПС, заполненного в соответствии с Приложением 4 к Инструкции N 117-И; контракт (договор), являющийся основанием для проведения валютных операций по контракту. Кроме паспорта сделки, при взаиморасчетах с иностранным контрагентом в банк как орган валютного контроля необходимо представить и другие документы. Сроки представления документов по конкретным операциям следующие: справка о поступлении валюты Российской Федерации (2 экз.) — не позднее 15 календарных дней, следующих за месяцем поступления валюты Российской Федерации, полученной от иностранного контрагента; справка о валютных операциях (2 экз.) — не позднее 15 календарных дней, следующих за месяцем поступления валюты от иностранного контрагента; справка о расчетах через счета за рубежом по форме, установленной банком (2 экз.), а также копии банковских выписок — не позднее 45 календарных дней, следующих за месяцем списания денег со счета в банке-нерезиденте (зачисления денег на счет) в рамках контракта с иностранным контрагентом. При вывозе товаров из России представляются справка о подтверждающих документах (2 экз.), а также подтверждающие документы (таможенные декларации) — в согласованный с банком срок, не превышающий 15 календарных дней со дня, следующего за датой выпуска вывозимых товаров, указанной в таможенной декларации (датой принятия декларации — при выпуске товаров до декларирования). При исполнении обязательств по контракту иным способом, отличным от денежных средств, представляются также справка о подтверждающих документах (2 экз.) и сами подтверждающие документы, например вексель, — в срок, согласованный с банком, не превышающий 15 календарных дней после даты оформления документов, подтверждающих исполнение обязательств иным способом. Формы указанных документов приведены в Инструкции Банка России от 15.06.2004 N 117-И и в Положении Банка России от 01.06.2004 N 258-П. Паспорт сделки оформляется до совершения валютной операции. После представления паспорта сделки и всех необходимых документов банк проверяет их в течение трех рабочих дней (п. 3.10 Инструкции N 117-И). Если все документы оформлены правильно, оба экземпляра паспорта сделки подписываются ответственным лицом банка и заверяются печатью банка, после чего один из экземпляров ПС возвращается резиденту.

Обратите внимание! Если общая сумма кредитного договора не превышает в эквиваленте 5000 долл. США по официальному курсу по отношению к рублю, установленному Банком России на дату заключения кредитного договора (в случае изменения суммы кредитного договора — на дату последних изменений (дополнений) кредитного договора, предусматривающих такие изменения), оформлять паспорт сделки не надо (п. 3.2 Инструкции N 117-И).

Доставка

Сотрудничество с — это не только надежная, но и оперативная альтернатива самостоятельному оформлению документов и доставки груза.

Мы организуем доставку «от двери до двери» — возьмем на себя выбор транспортной схемы, выписку документов, проконтролируем качество. Подача документов нашими сотрудниками производится точно в срок, установленный законодательством.

С нашей помощью вы выпускаете товарную партию без задержек – получаете прибыль вовремя.

Оформление экспорта

Получите бесплатную консультацию

Позвоните нам или заполните форму обратной связи и наши сотрудники сами свяжутся с вами для подробного обсуждения.

8 800 700 0952 Обратная связь

Порядок таможенного оформления экспорта

Таможенное оформление экспорта из России включает набор следующих последовательных действий, каждое из которых регулируется ТК ТС:

- Представление товаров сотрудникам таможенного контроля. Таможенный пункт необходимо обязательно известить о приходе груза. На момент представления товаров всю ответственность за него на себя берет перевозчик. Груз, который прошел первый этап, временно оставляют под контролем таможни.

- Оформление декларации. Подавать документ предстоит в электронном виде или на бумаге с электронной копией. Декларация включает сведения о товарах, сделке, владельце и получателе груза. Документ передают на таможню в трех экземплярах. Чтобы подтвердить законность проводимой операции, необходимо иметь отметку таможни и пограничного органа на каждом из экземпляров декларации.

- Внесение платежей. Одновременно с оформлением ТД оплачиваются таможенная пошлина и сборы. Платежи может вносить декларант или любое лицо, которое представляет его интересы. При невозможности единовременной оплаты платежей, декларант может взять отсрочку или воспользоваться рассрочкой на срок не более двух месяцев (с учетом процентов).

Подача таможенной декларации

Второй шаг в оформлении экспортных операций — таможенные формальности. Регулирование взаимоотношений с таможенными органами, как правило, поручают специализированным организациям — таможенным брокерам, но все же необходимо подготовить определенные документы, предусмотренные Таможенным кодексом. Помещение товаров под таможенную процедуру начинается с момента подачи таможенному органу таможенной декларации и (или) документов, необходимых для помещения товаров под таможенную процедуру в случаях, предусмотренных Таможенным кодексом. С 1 января 2011 г. при экспорте товаров в таможенный орган представляется декларация на товары (ДТ) по форме, утвержденной Решением комиссии Таможенного союза от 20.05.2010 N 257. В соответствии с п. 1 ст. 204 Федерального закона от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации» по общему правилу декларация на товары подается в электронной форме. Как указано в п. 4 ст. 322 данного нормативного акта, до 1 января 2014 г. таможенное декларирование производится в письменной или электронной форме по выбору декларанта. Разрешение таможенного органа на убытие товаров с таможенной территории Таможенного союза оформляется путем проставления на таможенной декларации либо ином документе, допускающем их вывоз с таможенной территории Таможенного союза, и транспортных (перевозочных) документах соответствующих отметок таможенного органа. На декларации должны быть две отметки, проставленные таможенной службой: «Выпуск разрешен» — ставки должностным лицом таможенного органа, в котором оформляется товар (пп. 3 п. 40 Инструкции о порядке заполнения декларации на товары N 257 и п. 39 Инструкции о порядке заполнения грузовой таможенной декларации, утвержденной Приказом ФТС России от 04.09.2007 N 1057); «Товар вывезен» — ставится пограничным таможенным органом в пункте пропуска, через который был вывезен товар за пределы Российской Федерации. Существует несколько видов таможенной декларации, один из которых — декларация на товары. В ней указываются следующие основные сведения, в том числе в кодированном виде: 1) заявляемая таможенная процедура; 2) данные о декларанте, таможенном представителе, отправителе и получателе товаров; 3) о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории Таможенного союза под таможенным контролем; 4) о транспортных средствах международной перевозки и (или) транспортных средствах, на которых товары перевозились (будут перевозиться) по таможенной территории Таможенного союза под таможенным контролем; 5) сведения о товарах: наименование; описание; классификационный код товаров по Товарной номенклатуре внешнеэкономической деятельности; наименование страны происхождения; наименование страны отправления (назначения); описание упаковок (количество, вид, маркировка и порядковые номера); количество в килограммах (вес брутто и вес нетто) и в других единицах измерения; таможенная стоимость; статистическая стоимость; 6) об исчислении таможенных платежей: ставки таможенных пошлин, налогов, таможенных сборов; применение льгот; суммы исчисленных таможенных пошлин, налогов, таможенных сборов; курс валют, устанавливаемый в соответствии с законодательством государства — члена Таможенного союза и применяемый для исчисления таможенных платежей в соответствии с Таможенным кодексом; 7) о внешнеэкономической сделке и ее основных условиях;  о соблюдении ограничений; 9) о производителе товаров; 10) сведения, подтверждающие соблюдение условий помещения товаров под таможенную процедуру; 11) о лице, составившем декларацию на товары; 12) место и дата составления декларации на товары. Подача таможенной декларации должна сопровождаться представлением таможенному органу документов, на основании которых заполнена таможенная декларация. Рассмотрим документы, представление которых предусмотрено Таможенным кодексом. 1. Документы, подтверждающие полномочия лица, подающего таможенную декларацию. Это могут быть трудовые договоры, приказы о назначении на должность, если ГТД подается сотрудником организации, доверенность на совершение действий по таможенному оформлению. 2. Документы, подтверждающие совершение внешнеэкономической сделки, а в случае ее отсутствия — иные документы, подтверждающие право владения, пользования и (или) распоряжения товарами, а также и иные коммерческие документы, имеющиеся в распоряжении декларанта. Как правило, таким документом будет внешнеэкономический контракт и иные соглашения, подписанные с иностранным контрагентом. 3. Транспортные (перевозочные) документы. Для автомобильного транспорта данным документом служит либо Международная товарно-транспортная накладная CMR (документ введен Конвенцией о договоре международной дорожной перевозки грузов (Convention on the Contract for the International Carriage of Goods by Road)), либо товаротранспортная накладная (форма 1-Т), утвержденная Постановлением Государственного комитета Российской Федерации по статистике от 28.11.1997 N 78. Допустимы оба варианта, что подтвердило Письмо ФТС России от 02.07.2010 N 04-34/32666. 4. Документы, подтверждающие соблюдение запретов и ограничений. К данному виду документов относятся лицензии, санитарно-эпидемиологические заключения, сертификаты соответствия и другая разрешительная документация на осуществление операций с отдельными видами товаров, если таковая имеется. 5. Документы, подтверждающие страну происхождения товаров. Главами правительств СНГ утвержден Сертификат о происхождении товара формы СТ-1 (Приложение 2, являющееся неотъемлемой частью Правил, утвержденных Решением Совета глав Правительств СНГ от 30.11.2000). Право удостоверять сертификаты происхождения товаров имеют торгово-промышленные палаты (пп. «д» п. 1 ст. 12 Закона РФ от 07.07.1993 N 5340-1 «О торгово-промышленных палатах в Российской Федерации»). 6. Документы, на основании которых был заявлен классификационный код товара по Товарной номенклатуре внешнеэкономической деятельности. К ним относятся документы: а) содержащие сведения о составе товара (если в Товарной номенклатуре внешнеэкономической деятельности примечанием к группе, позиции или текстом позиции для товара установлены требования по содержанию каких-либо веществ (элементов), материалов в товаре); б) технологические схемы, технологические инструкции, описание технологического процесса и иные документы, содержащие сведения о процессах переработки и видах переработки товара (если классификационным признаком, определенным в примечаниях к группе, позиции или текстом позиции Товарной номенклатуры внешнеэкономической деятельности, является вид обработки товара или степень обработки товара); в) чертежи, блок-схемы, технический паспорт, инструкция по эксплуатации, технологические схемы, руководство пользователя и иная техническая документация, содержащая сведения о технических характеристиках товара и принципе его действия (если классификационными признаками, определенными в примечаниях к группе, позиции или текстом позиции Товарной номенклатуры внешнеэкономической деятельности, являются вес, размер, мощность, производительность и иные характеристики).

о соблюдении ограничений; 9) о производителе товаров; 10) сведения, подтверждающие соблюдение условий помещения товаров под таможенную процедуру; 11) о лице, составившем декларацию на товары; 12) место и дата составления декларации на товары. Подача таможенной декларации должна сопровождаться представлением таможенному органу документов, на основании которых заполнена таможенная декларация. Рассмотрим документы, представление которых предусмотрено Таможенным кодексом. 1. Документы, подтверждающие полномочия лица, подающего таможенную декларацию. Это могут быть трудовые договоры, приказы о назначении на должность, если ГТД подается сотрудником организации, доверенность на совершение действий по таможенному оформлению. 2. Документы, подтверждающие совершение внешнеэкономической сделки, а в случае ее отсутствия — иные документы, подтверждающие право владения, пользования и (или) распоряжения товарами, а также и иные коммерческие документы, имеющиеся в распоряжении декларанта. Как правило, таким документом будет внешнеэкономический контракт и иные соглашения, подписанные с иностранным контрагентом. 3. Транспортные (перевозочные) документы. Для автомобильного транспорта данным документом служит либо Международная товарно-транспортная накладная CMR (документ введен Конвенцией о договоре международной дорожной перевозки грузов (Convention on the Contract for the International Carriage of Goods by Road)), либо товаротранспортная накладная (форма 1-Т), утвержденная Постановлением Государственного комитета Российской Федерации по статистике от 28.11.1997 N 78. Допустимы оба варианта, что подтвердило Письмо ФТС России от 02.07.2010 N 04-34/32666. 4. Документы, подтверждающие соблюдение запретов и ограничений. К данному виду документов относятся лицензии, санитарно-эпидемиологические заключения, сертификаты соответствия и другая разрешительная документация на осуществление операций с отдельными видами товаров, если таковая имеется. 5. Документы, подтверждающие страну происхождения товаров. Главами правительств СНГ утвержден Сертификат о происхождении товара формы СТ-1 (Приложение 2, являющееся неотъемлемой частью Правил, утвержденных Решением Совета глав Правительств СНГ от 30.11.2000). Право удостоверять сертификаты происхождения товаров имеют торгово-промышленные палаты (пп. «д» п. 1 ст. 12 Закона РФ от 07.07.1993 N 5340-1 «О торгово-промышленных палатах в Российской Федерации»). 6. Документы, на основании которых был заявлен классификационный код товара по Товарной номенклатуре внешнеэкономической деятельности. К ним относятся документы: а) содержащие сведения о составе товара (если в Товарной номенклатуре внешнеэкономической деятельности примечанием к группе, позиции или текстом позиции для товара установлены требования по содержанию каких-либо веществ (элементов), материалов в товаре); б) технологические схемы, технологические инструкции, описание технологического процесса и иные документы, содержащие сведения о процессах переработки и видах переработки товара (если классификационным признаком, определенным в примечаниях к группе, позиции или текстом позиции Товарной номенклатуры внешнеэкономической деятельности, является вид обработки товара или степень обработки товара); в) чертежи, блок-схемы, технический паспорт, инструкция по эксплуатации, технологические схемы, руководство пользователя и иная техническая документация, содержащая сведения о технических характеристиках товара и принципе его действия (если классификационными признаками, определенными в примечаниях к группе, позиции или текстом позиции Товарной номенклатуры внешнеэкономической деятельности, являются вес, размер, мощность, производительность и иные характеристики).

7. Документы, подтверждающие уплату и (или) обеспечение уплаты таможенных платежей (платежное поручение, выписка банка). 8. Документы, подтверждающие заявленную таможенную стоимость товаров и выбранный метод определения таможенной стоимости товаров. Зачастую вопрос таможенной стоимости товаров является «камнем преткновения» в спорах с таможенными органами. Поэтому необходимо собрать максимально полный пакет документов, удостоверяющих стоимость товаров. Перечень документов будет зависеть и от порядка определения таможенной стоимости, в частности: а) при определении таможенной стоимости методом «по стоимости сделки с вывозимыми товарами»: учредительные документы декларанта; внешнеторговый договор купли-продажи (возмездный договор поставки), действующие приложения, дополнения и изменения к нему; счет-фактура (инвойс); транспортная накладная; банковские платежные документы (если счет-фактура оплачен), а также другие платежные документы, отражающие стоимость товара; котировки мировых бирж в случае, если вывозится биржевой товар; страховые документы, если они имеются, в зависимости от условий сделки; договор по перевозке (договор транспортной экспедиции, если такой договор заключался), счет-фактура (инвойс) за перевозку (транспортировку), банковские платежные документы (если такие счета оплачены) или бухгалтерские документы, отражающие стоимость перевозки товаров (если перевозка товара осуществлялась собственным транспортом декларанта), осуществляемой для вывоза товаров с таможенной территории Российской Федерации, и по последующей перевозке (транспортировке) в случаях, когда декларантом заявлены вычеты этих расходов из цены, фактически уплаченной или подлежащей уплате; банковские платежные документы, подтверждающие уплату пошлин, налогов и сборов, взимаемых в Российской Федерации в связи с вывозом оцениваемых товаров, при условии заявления вычетов указанных сумм из цены, фактически уплаченной или подлежащей уплате; договор об оказании посреднических услуг (агентский договор, договор комиссии, договор об оказании брокерских услуг), счет-фактура (инвойс), банковские платежные документы за оказание посреднических услуг в зависимости от условий внешнеторгового договора; договоры, счета-фактуры (инвойсы), счета-проформы, бухгалтерские документы, таможенные декларации, оформленные таможенными органами Российской Федерации (если указанные товары ввезены на таможенную территорию Российской Федерации), и другие документы о стоимости товаров и услуг, предоставленных покупателем бесплатно или по сниженным ценам для использования в связи с производством и продажей на экспорт из Российской Федерации в страну назначения вывозимых (вывезенных) товаров, если предоставление таких товаров и услуг предусмотрено внешнеторговой сделкой и их стоимость не включена в цену, фактически уплаченную или подлежащую уплате за вывозимый товар; лицензионный договор, счет-фактура, банковские платежные документы, бухгалтерские и другие документы, содержащие сведения о платежах за использование объектов интеллектуальной собственности, которые относятся к вывозимым (вывезенным) товарам (если указанные платежи предусмотрены условиями продажи вывозимых товаров); документы (в том числе бухгалтерские) и сведения, содержащие данные о размере дохода, который прямо или косвенно причитается продавцу в результате последующей продажи, распоряжения иным способом или использования ввезенных товаров (если это предусмотрено условиями внешнеторговой сделки); договоры, счета, банковские платежные документы о стоимости тары, упаковки, включая стоимость упаковочных материалов и работ по упаковке, в случае если данные расходы произведены покупателем, но не были включены в цену, фактически уплаченную или подлежащую уплате за ввозимый товар (если это предусмотрено условиями внешнеторговой сделки); б) при определении таможенной стоимости методом «по стоимости сделки с идентичными (однородными) товарами»: документы, в соответствии с которыми проводилось таможенное оформление идентичных (однородных) товаров, таможенная стоимость которых определена по стоимости сделки с вывозимыми товарами и принята таможенным органом: грузовая таможенная декларация, внешнеторговый договор (контракт) и дополнительные соглашения к нему, счет-фактура и другие коммерческие документы, а также документы и сведения, которые были представлены декларантом для подтверждения таможенной стоимости идентичных (однородных) товаров (включая дополнительные документы и сведения); документы и сведения, подтверждающие обоснованность и точность корректировки стоимости, учитывающей различия в коммерческом уровне (оптовом, розничном и ином) и (или) количестве, расходах по перевозке (транспортировке), осуществляемой для вывоза товара с таможенной территории Российской Федерации и его дальнейшей транспортировки (если такие корректировки проводились); в) при определении таможенной стоимости по методу сложения: бухгалтерская документация производителя оцениваемых товаров, содержащая сведения о расходах по изготовлению или приобретению материалов, расходах на производство, а также на иные операции, связанные с производством вывозимых (вывезенных) товаров (в том числе о расходах на тару и упаковку, включая стоимость упаковочных материалов и работ по упаковке), коммерческие счета производителя оцениваемых товаров, составленные в соответствии с общепринятыми в Российской Федерации принципами бухгалтерского учета; бухгалтерская документация производителя и (или) экспортера, содержащая сведения о сумме прибыли, коммерческих и управленческих расходах (надбавка к цене), которые производятся в Российской Федерации для вывоза в ту же страну, в которую вывозятся оцениваемые товары; договоры, счета-фактуры (инвойсы), счета-проформы, бухгалтерские документы, импортная грузовая таможенная декларация (при условии ввоза указанных далее товаров на таможенную территорию Российской Федерации) и другие документы о стоимости товаров и услуг, предоставленных покупателем бесплатно или по сниженным ценам для использования в связи с производством и продажей на экспорт из Российской Федерации в страну назначения вывозимых (вывезенных) товаров; г) при определении таможенной стоимости по резервному методу: в зависимости от основы, выбранной для определения таможенной стоимости, документы и сведения, перечисленные в пп. «а» — «в»; копии первого (обложка с указанием наименования и даты источника информации) и соответствующих листов независимых публичных источников информации, содержащих сведения о ценах, по которым товары того же класса или вида, что и оцениваемые, продаются или предлагаются для продажи из Российской Федерации на экспорт в тот же или соответствующий ему период, в который вывозятся оцениваемые товары с таможенной территории Российской Федерации; публикуемые или рассылаемые прейскуранты на товары либо торговые предложения фирм по поставкам из России на экспорт конкретных товаров и их ценам, а также котировки мировых бирж; договоры аренды, лизинга, мены, дарения и другие договоры, содержащие сведения о стоимости вывозимых товаров; счета-проформы, спецификации, содержащие стоимостную оценку товаров; страховые документы; отчет об оценке товара, проведенной в установленном порядке организацией, уполномоченной в области оценочной деятельности в соответствии с законодательством, регулирующим оценочную деятельность в Российской Федерации. 9. Документ, подтверждающий соблюдение требований в области валютного контроля в соответствии с валютным законодательством государств — членов Таможенного союза, а именно: паспорта сделок, справки о валютных операциях, иные документы валютного контроля. При таможенном декларировании товаров представляются оригиналы документов либо их копии. Таможенный орган вправе проверить соответствие копий представленных документов их оригиналам в случаях, установленных законодательством государств — членов Таможенного союза. Таможенная декларация на товары, вывозимые с таможенной территории Таможенного союза, подается до их убытия с таможенной территории Таможенного союза. С момента регистрации таможенным органом таможенной декларации у декларанта возникает обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под таможенную процедуру экспорта. Вывозные таможенные пошлины подлежат уплате до выпуска товаров в соответствии с таможенной процедурой экспорта.

Преимущества работы с нами

«General Import» делает внешнеэкономическую деятельность простой и прибыльной для вас. С нами удобно, надежно и всегда результативно. В числе неоспоримых преимуществ компании:

- Богатый опыт. Мы работаем на рынке более 10 лет, оформляем по 150 и более деклараций в месяц. В нашей истории нет места административным нарушениям – используем только легальные схемы и предоставляем только белые закрывающие документы;

- Экспертность. Вашу сделку сопровождают специалисты с большим опытом работы МОТ и ДВТУ.

- Широкий спектр услуг. Мы ответственны за экспертную поддержку вашего бизнеса во всех областях – развернутые консультации, таможенная очистка, документооборот, взаимодействие с органами.

- Оперативность. Мы рассчитаем таможенную стоимость всего за час, оформим декларацию за 1-3 дня, рассчитываем «комфортные» для вас по цене маршруты доставки груза.

- Надежность. Профессиональная ответственность нашей компании застрахована. Работаем с любыми экспортируемыми товарами, в том числе со сложными и с проектными грузами.

- Отличные цены. Мы делаем ставку в 2-4 раза ниже таможенной сетки, от которой отталкиваются наши конкуренты.