Рано или поздно практически любой предприниматель, деятельность которого связана с производством или торговлей, сталкивается с необходимостью ввоза товара из-за границы. И это не только товары для продажи, это также могут быть производственное оборудование, сырьевые компоненты и многое другое.

Однако, чтобы правильно осуществлять импорт товаров в Россию, не допуская при этом серьезных просчетов, необходимо хорошо разбираться в вопросе внешнеэкономической активности, быть знакомым с положениями законов, регулирующих импорт товаров в Россию, и учитывать множество других, не менее важных факторов, способных повлиять на успех задуманного мероприятия. Эта статья будет целиком и полностью посвящена самым важным аспектам данного вида деятельности.

Чем характеризуется импорт товаров в Россию

Под импортом товаров следует понимать процесс, характеризующийся ввозом в страну продукции, произведенной за ее пределами (в другой стране), с целью внутреннего потребления, последующей продажи ввезенного товара или осуществления его реимпорта.

Компания, собирающаяся расширить свои интересы и заняться внешнеэкономической деятельностью, всегда стремится продумать оптимальную схему импорта товаров в Россию, в которой будут учитываться ее материальная выгода и, что не менее важно, временные затраты.

Однако импорт товаров в Россию является довольно сложной процедурой и сильно отличается от аналогичной деятельности, к примеру, в Евросоюзе. Несмотря на это, множество европейских и американских компаний проявляют истинный интерес к вопросу импортирования производимых ими товаров на территорию России и стран Таможенного союза.

Вступление Российской Федерации во Всемирную торговую организацию положительно повлияло на импорт продукции из зарубежных стран. В частности, произошло снижение таможенных пошлин на многие виды товаров, что сделало российский рынок более привлекательным для иностранных компаний. Но сами процедуры прохождения таможенного контроля остаются весьма запутанными.

Процедура ввоза импортной продукции на территорию России регламентируется Таможенным и Налоговым кодексами РФ. Все импортируемые товары в обязательном порядке облагаются налогами: происходит сбор таможенных пошлин, акцизный сбор, взимаются НДС (налог на добавочную стоимость) и другие виды таможенных сборов. Оплачивают сборы импортер (декларант) либо доверенное лицо импортера, чьи полномочия заключаются в представлении интересов импортера в момент пересечения грузом границы и подтверждаются соответствующими документами.

Читайте материал по теме: Параллельный импорт: проблемы и перспективы

ТН ВЭД для классификации грузов

На этапе таможенного оформления очень важно подобрать правильные коды ТН ВЭД. Это не всегда просто, особенно в случае мультифункциональных товаров. Чаще всего без помощи профессионалов обойтись невозможно. От кода товара зависят:

- особенности ввоза;

- НДС и ставки таможенных пошлин;

- состав пакета документов.

При определении кода используется техническое описание товара, предоставленные производителям, наличие подробной информации значительно облегчает работу и уберегает от ошибок, поскольку на некоторые коды есть ограничения, связанные с фитосанитарным контролем, эмбарго и др.

Импорт товаров в Россию в 2021 году в цифрах

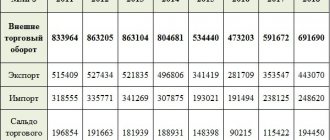

Согласно статистике, предоставленной таможенной службой, импорт товаров в Россию в 2015 году в течение 10 месяцев превысил объемы импорта за аналогичный период в 2021 году (по октябрь включительно) всего на 1 %. За 10 месяцев 2021 года в Россию было импортировано товаров на общую сумму 131,5 млрд долларов. Данный факт свидетельствует о постепенном восстановлении уровня импорта.

Надежды на то, что инвестиционная пауза в скором времени прекратится, подкрепляются ростом количества ввозимых из-за рубежа машин и оборудования. Это станет возможным только в том случае, если удастся избежать стремительного падения рубля. Тем не менее риск удешевления российской валюты сохраняется вместе с сокращением экспорта, и темп этого сокращения по-прежнему измеряется двузначными цифрами. Также продолжает уменьшаться положительное сальдо текущего счета платежного баланса. Все это может привести к замедлению и так невысоких темпов роста.

Министерство экономического развития дает свои прогнозы на рост внешнего валового продукта при сохранении текущих тенденций и исходя из предполагаемой цены на нефть в 40 долларов за баррель. По мнению министерства он составит всего 0,6 %. При этом прогнозы Всемирного банка более оптимистичны – рост в 1,5 % при ожидаемом росте цены на нефть до 55,2 долларов за баррель.

Согласно предварительной информации, предоставленной ФТС, только в октябре 2021 года объем импортируемой из стран дальнего зарубежья продукции вырос в сравнении с аналогичным периодом 2015 года на 8,4 % и достиг 15,6 млрд долларов.

Объем закупок продукции машиностроительной отрасли вырос на 16,7 %, на 1,4 % увеличился объем закупаемых товаров химической отрасли, текстильные изделия и обувь также стали закупаться активнее (1,3 %). Именно рост импорта продукции машиностроительной отрасли можно считать положительным индикатором оценки внешнеэкономической деятельности, так как он составляет важную часть инвестиций в основной капитал. Также выросло импортирование механического оборудования (17,8 %) и средств наземного транспорта (11,5 %).

Наряду с положительными тенденциями в вопросе импорта наблюдаются и отрицательные процессы, являющиеся следствием российского продовольственного эмбарго. В том же октябре 2021 года на 5,5 % уменьшился объем ввезенных продовольственных товаров.

Наиболее отрицательные показатели ввоза оказались у мясных продуктов и субпродуктов – 29,5 %. Ввоз овощей сократился на 28,3 %, табака – на 21 %. Из общей отрицательной статистики по продовольственным товарам выбивается увеличение объема импортированной рыбы на 40,8 % и ряда других продовольственных товаров.

Экспорт и импорт товаров в России: соотношение и тенденции

Рассмотрим структуру экспорта и импорта товаров в России и определим основные товары экспорта и импорта России.

Основная часть российского экспорта состоит из:

- энергоносителей (нефти и нефтепродуктов, газа, угля);

- стального проката;

- черных и цветных металлов;

- полезных ископаемых.

Лидирующая позиция по объему экспорта в данном списке принадлежит нефти и нефтепродуктам – 300 миллионов тонн. Наряду с нефтью Россия занимается экспортом газа (250 миллиардов кубометров), леса, минеральных удобрений, машин и оборудования, вооружения, обеспечивая потребности стран СНГ в данных товарах практически в полном объеме, что делает Россию главным торговым партнером для стран ближнего зарубежья.

Импорт в Россию состоит из следующих позиций:

- машин и оборудования;

- транспортных средств;

- потребительских товаров;

- продовольствия;

- химической продукции;

- потребительских промтоваров.

Основной поток импорта идет из Германии, Италии, Китая, Турции, Польши, Швейцарии, Великобритании, США, Финляндии.

Декабрь 2021 года ознаменовался снижением положительного сальдо до 9,2 млрд долларов в торговых отношениях Российской Федерации. Банком России такое положение вещей объясняется сокращением разницы между стоимостью всего объема экспорта и импорта, что в свою очередь произошло из-за снижения цен на сырье, экспортируемое РФ (такое, как сырая нефть, нефтепродукты, газ, минеральные удобрения, черный и цветной металл), и постепенного восстановления объема импорта (машин, оборудования, транспортных средств, химической продукции и проч.).

Однако, по утверждениям Центрального Банка, сокращение профицита внешней торговли было несколько скомпенсировано тем фактом, что отрицательное сальдо иных статей текущего счета было уменьшено.

Почему так востребован импорт продовольственных товаров в Россию

Крупной статьей в общем объеме импорта является продовольственный импорт товаров в России. Статистика эти данные подтверждает. На данный момент объем импорта пищевой продукции в стоимостном отношении составляет порядка 2 млрд долларов в месяц. Сентябрь же 2021 года продемонстрировал объем импорта на сумму 1,9 млрд долларов.

Согласно данным, предоставленным Росстатом, доля продаваемых импортированных продовольственных товаров во всем объеме розничных продаж продовольственных товаров составила 27 %. Согласно анализу данных за июнь 2015 года, из всего объема импортируемых продовольственных товаров 82 % ввозится из-за дальнего рубежа, оставшиеся 18 % приходятся на страны ближнего зарубежья (СНГ).

Федеральная таможенная служба сообщает, что объем импорта продовольственных товаров из стран дальнего рубежа в стоимостном выражении по данным на декабрь 2021 года составил 16,44 млрд долларов и вырос на 10,4 % в сравнении с ноябрем 2021 года.

Произошло увеличение объема следующих ввозимых продовольственных товаров: зерновых культур – в 1,9 раза, овощей – на 33,3 %, мяса и субпродуктов – на 21,6 %, фруктов и табака – на 17,7 %, растительного масла – на 16,8 %, молочных продуктов – на 15,9 %, рыбы – на 8,9 %. В то же время сократился объем импорта сахара на 21,3 %, алкогольной и безалкогольной продукции на 3,6 %.

В сравнении с аналогичным периодом 2015 года (декабрь) объем ввозимых товаров из-за дальнего рубежа вырос на 10,9 %.

Читайте статью: Импортозамещение в России как метод стабилизации экономики

Почему выбирают нас

В современной экономике выбор надежного логистического партнера – один из ключевых факторов успешной работы компании. Особенно, если речь идет о международной торговле. Это в полной мере почувствовали наши клиенты, которые в свое время приняли правильное решение и обратились в IFT company.

Теперь наши компетенции помогают расти их бизнесу:

- Обширные бизнес-коммуникации с производителями и перевозчиками по всей Европе;

- Большой опыт в построении эффективных логистических цепочек с использованием всех видов грузоперевозок;

- Минимизация расходов на обслуживание внешнеторговых сделок;

- Постоянный мониторинг изменений в таможенном законодательстве – российском и европейском;

- Умение решать спорные ситуации в пользу клиента.

Каждый клиент получает персонального менеджера, который оказывает информационную и консультационную поддержку, оперативно реагирует на любые изменения и сопровождает вас на протяжении всего жизненного цикла импорта товаров из Европы в Россию.

Какие документы нужно подготовить для импорта товара в Россию

Правила импорта товаров в Россию предполагают обязательное оформление ряда документов. Для осуществления ввоза вам понадобятся следующие из них.

- Учредительные документы компании, приобретающей товары (их копии).

- Оригинал правильно оформленного (согласно «Требованиям к контракту») контракта и две его копии, на которых будет стоять печать приобретающей товары компании.

- Паспорт импортной сделки (копии, заверенные банком; копии, заверенные покупателем).

- Сопроводительные документы, относящиеся к прибывшему грузу, и счет-фактура (инвойс), в котором будут указаны действующие реквизиты покупателя и продавца, присвоенный контракту номер, стоимость продукции, существенные условия поставки (все вышеперечисленные данные должны в обязательном порядке совпадать с аналогичными данными, указанными в контракте).

- Переведенный счет-фактура (инвойс) груза, заверенный печатью компании.

- Документы, подтверждающие лицензию компании на ведение внешней торговли, различные сертификаты и другие разрешительные документы (при требовании предоставления).

- Платежное поручение либо любой другой документ, подтверждающий оплату таможенных сборов (оригинал).

- Должна быть указана информация (упаковочный лист) об упаковочном материале, весе продукции, количестве мест на предполагаемую партию груза – относительно каждого наименования товара.

- Другие документы, оговоренные в условиях поставки и контракта. К примеру: коносамент (если осуществляются перевозки морем); TIR, CMR (если осуществляются автомобильные перевозки); документы, подтверждающие страхование груза; документы, подтверждающие наличие предоплаты, и др.

- Документы, подтверждающие таможенную стоимость продукции: транспортировочные документы, документы, подтверждающие страхование (если указаны в условиях контракта), документы, в которых обозначены транспортные расходы, если таковые не были указаны в счете-фактуре.

Таможенная служба может затребовать следующие дополнительные документы:

- таможенную декларацию страны-отправителя, заверенную продавцом;

- дополнительные контракты, заключенные с лицами, имеющими отношение к сделке;

- счета за платежи третьим лицам в пользу продавца;

- счета, относящиеся к комиссионным, брокерским услугам и связанные с оцениваемыми товарами;

- платежные бухгалтерские документы;

- лицензионные или авторские соглашения;

- лицензии на осуществление экспорта/импорта;

- квитанции со складов хранения продукции;

- документы, подтверждающие заказ поставки товара;

- каталог, спецификацию, прайс-лист от фирмы-изготовителя;

- калькуляцию, произведенную фирмой-изготовителем на оцениваемые товары (при условии, что фирма даст согласие на предоставление такой калькуляции покупателю с российской стороны);

- платежные и прочие документы, имеющие отношение к проведению аналогичных сделок или закупки похожих товаров;

- иные документы, способные подтвердить заявленную в таможенной декларации стоимость товара.

Если товар после пересечения границы доставляется до пункта назначения по территории России, то стоимость доставки вычитается из таможенной стоимости. Однако для проведения перерасчета необходимы четкие документальные доказательства того, что товар перевозился по территории России, и доказательства правомерности таких вычетов и их величины. Это могут быть договоры на услуги по доставке груза, где будут указаны стоимость доставки и способ оплаты, счета-фактуры с указанием реквизитов сторон, документы, подтверждающие оплату услуг по доставке согласно выставленному счету-фактуре.

В пункте 1а статьи 19 Закона «О таможенном тарифе» говорится, что в стоимость доставки входят стоимость перевозки груза, стоимость работ, связанных с выгрузкой-погрузкой товаров, стоимость страхования груза. Соответственно, когда рассматривается вопрос о возмещении таможенной стоимости за счет стоимости доставки груза по территории России с места, где он был ввезен, каждый компонент стоимости доставки рассматривается отдельно, поскольку стоимость транспортировки будет зависеть от расстояния, погрузочных работ – от веса товара, а страховка – от стоимости самого товара.

К специфическому товару предоставляются пояснительные материалы:

буклеты, образцы, техническое описание товара, рисунки и проч. Копии этих документов должны быть заверены печатью приобретающей товары компании.

Контроль при бухгалтерском учете импортируемых товаров

При бухгалтерском учете импортных операций важно избегать ошибки и необходим учесть следующие моменты:

- конвертирование валюты на дату подачи ДТ по курсу ЦБР;

- отражение в бухгалтерском учете НДС (уплаченного при таможенном оформлении);

- корректный перевод документации на два языка: покупателя и импортера;

- корректная корреспонденция счетов.

Правильное проведение бухгалтерского учета без ошибок зависит от опыта самого бухгалтера.

Чтобы успешно сотрудничать с китайскими поставщиками, рекомендуется заранее изучить всю информацию о требованиях к сделкам и необходимой документации для долгосрочного сотрудничества без споров, претензий и судебных разбирательств.

По какой схеме происходит импорт товаров в Россию

Импортом товаров в Россию можно заниматься самостоятельно, досконально изучив действующее законодательство. Но если предстоит большая сделка и необходимо свести возможные риски к нулю, к процедуре ввоза стоит подключить посредника. Как правило, это организация, узко специализирующаяся на оформлении операций, связанных с импортом товаров в Россию.

Существует два самых распространенных варианта импорта.

Первую схему импорта товаров в Россию применяют для резидентов РФ.

Она удобна для компаний, которым нужно приобрести товар за рубежом, но при этом они не планируют становиться участниками внешнеэкономической деятельности. Для этого данные организации прибегают к услугам компании-посредника, уменьшая возможные риски, связанные с ввозом товаров и избегая выплат дополнительных налогов на территории России. Валютные операции (если в них есть необходимость) осуществляет посредник, поэтому заказчик может не оформлять собственный валютный счет, для сделок с посредником достаточно будет уже существующего рублевого.

Участники схемы:

- резидент (российская фирма), планирующая покупку товаров за границей и при этом желающая обезопасить себя от предполагаемых рисков, которые могут возникнуть, например, в процессе таможенного оформления ввозимого груза;

- посредник (компания-импортер), берущая на себя таможенную очистку товара, прибывшего на территорию России, и продающая ввезенный груз резиденту;

- поставщик (зарубежный продавец товаров и скорее всего отправитель груза).

Преимущества схемы:

- валютный контроль и органы таможни не проверяют резидента при осуществлении импорта товаров в Россию и после их выпуска в свободное обращение;

- нет необходимости принимать участие в каждой сопутствующей процедуре:

- – регистрации организации в таможенных органах;

– оформлении и регистрации внешнеторгового контракта;

– открытии в банке паспорта сделки;

– контроле сроков хранения на складах временного хранения.

Резидент при этом имеет на руках всю задокументированную отчетность по осуществленным операциям и расходам.

Всю ответственность за нарушения при декларировании импорта товаров в Россию берет на себя посредник, то есть к нему и применяется административное наказание в случае выявления нарушений по сделке. Собственником при этом является покупатель. Однако воспользоваться услугами таможенного брокера будет недостаточно, чтобы избежать административной ответственности. За недостоверное декларирование товара, ввозимого в Россию, наказаны будут и таможенный брокер, и импортер товаров.

Никто не может гарантировать абсолютную точность при декларировании товаров. Стоит контрагенту добавить к товару подарок или превысить заказанные объемы товаров, и вы можете оказаться привлеченными к административной ответственности за выявленный факт нарушения.

Читайте статью: Таможенное декларирование – порядок оформления и «подводные камни»

Данная схема импорта товаров в Россию является актуальной для компаний, включенных в таможенный реестр (магазинов беспошлинной торговли, таможенных перевозчиков, таможенных складов и проч.), потому как для них недопустимо иметь административные нарушения, прописанные в КоАП РФ.

Для реализации схемы посредник и резидент могут заключить договор комиссии либо договор купли-продажи. От имени посредника по поручению резидента заключается внешнеторговый контракт с поставщиком на импорт товаров и услуг в Россию. При необходимости вносится предоплата за товар, это делает посредник. Затем товары доставляют на адрес, указанный посредником, и далее он проводит таможенную очистку груза.

Вторую схему импорта в Россию используют для нерезидентов

(иностранных лиц). Как правило, ее применяют в компаниях, являющихся производителями, экспедиторами, перевозчиками, либо в любых других иностранных компаниях, заинтересованных в экспорте своей продукции. Данный вариант используют, когда заказчик в России желает купить товары и при этом не хочет заниматься ввозом, таможенным оформлением, участвовать в валютных внешнеторговых сделках.

Участники схемы:

- нерезидент (иностранная организация);

- компания-импортер (получатель груза), зарегистрированная в России, занимающаяся таможенной очисткой груза в России и продающая товары, выпущенные иностранной компанией;

- клиент (покупатель), имеющий регистрацию на территории Российской Федерации и желающий купить товар в Японии, Швеции, Великобритании, Канаде или любой другой стране, но при этом он не хочет заниматься вопросами таможенного оформления груза и находиться под валютным контролем со стороны проверяющих лиц.

Заказчик выбирает товар, после чего обращается за помощью к посреднику, чтобы импортировать выбранные позиции в Россию. Посредник берет на себя все организационные вопросы:

- заключение договора с заказчиком, внесение заказчиком предоплаты на основании заключенного соглашения;

- заключение внешнеторгового договора с нерезидентом;

- закупку товаров за границей и импорт в Россию;

- таможенную очистку товаров;

- оплату госпошлины и НДС;

- продажу товара заказчику.

Преимущества схемы:

Заказчик снимает с себя все риски, потому что предоплата вносится российской компанией, и нет проблем, связанных с таможенным оформлением импорта товаров в Россию.

Расчёты с таможней

На момент подачи таможенной декларации, на счетах таможенной службы уже должна находиться определённая сумма обеспечения таможенных платежей. В идеале она должна полностью соответствовать итоговой сумме расчётов по кодам ТН ВЭД. Однако идеальных ситуаций практически не случается, расхождение предварительных расчётов и итоговых встречается повсеместно, поэтому специалисты рекомендуют вносить больше денег для полного покрытия таможенных платежей. Разницу потом вернут импортёру.

Растаможку грузов можно провести как на границе, так и внутри страны на таможенном посту. Если на границе — декларацию на товары нужно подать сразу. Для пересечения границы и доставки на внутренний таможенный пост на границе необходимо предоставить транзитную декларацию, на основании которой груз получает статус таможенного и отправляется на внутренний пост, где проходит таможенную очистку и выпуск.

Для доставки на внутренний пограничный пост выделяется строго установленный срок, отсчёт которого начинается момент подачи транзитной декларации. Контроль осуществляет Федеральная таможенная служба. Если по какой-то причине в дороге произошла задержка, таможенники будут искать груз. По прибытии на место подаётся декларация, после чего таможенный транзит считается закрытым. Доставленный товар попадает либо в зону таможенного контроля, либо на склад временного хранения, если декларация на товар вовремя не была подана или груз планируется подвергнуть таможенному досмотру.

После обработки документов, проверки груза, завершается таможенная очистка. Далее товар может свободно обращаться на территории страны, импортёр может распоряжаться им так, как считает нужным. Однако взаимодействие с таможней на этом не всегда заканчивается. Существует процедура пост-контроля, в ходе которой декларация проверяется ещё раз через какое-то время. Обычно проверке подвергаются коды ТН ВЭД, суммы платежей, достоверность данных по стоимости. Инициировать проверку таможенная служба имеет право в течение 3 лет с момента выпуска товара, а в некоторых случаях и через 5 лет. Поэтому документы на растаможенный товар должны храниться на протяжении всего этого срока.

Какие особенности имеет импорт товара из Казахстана в Россию

Импорт товаров в Россию облагается НДС (подпункт 4 пункта 1 статьи 146 НК РФ). Выплатить НДС на импорт обязаны все компании-импортеры, в том числе освобожденные от уплаты НДС компании и ИП, работающие на спецрежиме.

Импорт товаров в Россию не облагается НДС в отдельных случаях, закрепленных законом (статья 150 НК РФ).

Ставка НДС на товары, импортируемые в Россию, составляет 10 % или 18 %. Реализация некоторых товаров может облагаться НДС внутри страны по ставке 18 %, в этом случае импорт товаров в Россию выплачивается по той же ставке.

При импорте товаров в Россию из Армении, Белоруссии, Казахстана или Киргизии компании и ИП перечисляют НДС не на счета таможенных служб, а в ИФНС по месту регистрации. Кроме этого, необходимо представить правильно заполненную декларацию.

Чтобы рассчитать сумму НДС, используют следующую формулу:

Сумма импортного НДС = налоговая база х ставка НДС,

где налоговая база = таможенная стоимость товара, ввозимого на территорию РФ, + сумма ввозной таможенной пошлины + сумма акциза.

Согласно пункту 13 Приложения № 18 к Договору о Евразийском экономическом союзе, подписанному в Астане 29 мая 2014 года, налоговую базу определяют на дату принятия на учет ввезенных товаров.

В соответствии с приказом Минфина РФ от 7 июля 2010 года № 69н декларация по импортному НДС при ввозе товаров в Россию из стран ЕАЭС должна быть представлена в ИФНС до 20 числа месяца, следующего за месяцем импорта товаров.

Если среднее количество сотрудников компании за год, предшествующий подаче декларации, превысило 100 человек, декларация по НДС при импорте товаров в Россию из стран ЕАЭС должна быть представлена в ИФНС по телекоммуникационным каналам связи в электронном виде.

Если среднее количество сотрудников компании не превысило 100 человек, декларация может быть подана на бумажном носителе.

НДС при импорте товаров в Россию из стран ЕАЭС необходимо выплатить не позже срока представления соответствующей декларации.

Ввозной НДС

рассчитывают в соответствии со статьей 160 НК РФ. Оплачивая услуги иностранного контрагента, клиент в определенных случаях обязан выплатить НДС в бюджет в качестве налогового агента. Это происходит, если местом реализации предоставленных услуг признается территория РФ (статья 148 НК РФ). Доход продавца услуг в таком случае будет меньше на сумму НДС.

НДС на импортируемые услуги перечисляют на КБК 182 1 03 01000 01 1000 110 одновременно с переводом денег иностранному контрагенту. В поле 101 платежного поручения необходимо указать «2».

По результатам квартала, в течение которого удержали агентский НДС, необходимо отчитаться в ИФНС не позже 25 числа месяца, следующего за этим кварталом. Обращайте внимание на то, что согласно Приказу ФНС от 29.10.2014 № ММВ-7-3/[email protected] в ред. Приказа ФНС от 20.12.2016 № ММВ-7-3/[email protected] начиная с отчетности за первый квартал 2021 года необходимо подавать декларацию по измененной форме.

При выплате внутреннего НДС после принятия импортированных товаров на учет и выплаты этого налога в бюджет плательщики могут брать к вычету импортный НДС. В соответствии с пунктом 1 статьи 172 НК РФ импортный НДС принимается к вычету в соответствии с документами, подтверждающими выплату данного налога.

Компании со спецрежимом и те, которые освобождены от обязанностей плательщиков НДС, включают импортный НДС в стоимость полученных товаров и услуг.

О внешнеэкономической деятельности коротко

На начальном этапе работы с иностранными поставщиками импортёр должен иметь чёткое представление о целях и задачах.

Следует уделить максимум внимания выбору товара, договориться о стоимости с поставщиком или производителем. Сделка должна быть выгодна, и это должно быть ясно ещё до заключения контракты. Когда документы будут подписаны, участники будут вынуждены выполнять взятые обязательства, например:

- ответственность за обращение валют;

- соблюдение запретов и ограничений установленным законодательством;

- принятие отгруженного товара и др.

Стоимость провозимого через границу товара составляет основную часть таможенной стоимости, которая одновременно является базой для расчёта всех таможенных платежей.