Российские юридические лица, осуществляющие взаимную торговлю с государствами, входящие в Евразийский экономический союз (а значит и в таможенный союз ЕАЭС), обязаны представлять в Федеральную таможенную службу (ФТС) статистическую форму учета перемещения товаров.

Евразийский экономический союз (далее — Союз, ЕАЭС) — это международная организация региональной экономической интеграции. В рамках Союза обеспечивается свобода движения товаров услуг, капитала и рабочей силы, а также проводится скоординированная, согласованная или единая политика в определенных отраслях экономики

В настоящее время членами ЕАЭС являются следующие государства:

- Республика Беларусь;

- Республика Казахстан;

- Российская Федерация;

- Республика Армения;

- Кыргызская Республика.

Под взаимной торговлей понимается как отгрузка товаров в страны ЕАЭС, так и получение товаров из этих стран.

Статистическая форма учета перемещения товаров предоставляется в таможенный орган не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. Об этом говорит постановление Правительства РФ от 29.01.2011 № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС».

Когда и зачем заполняют статформу

При учете перемещения продукции между РФ и странами ЕАЭС (Армения, Беларусь, Казахстан, Киргизия) используется статистическая форма на официальном сайте Федеральной таможенной службы. Статистика взаимной торговли ведется по нормам ПП РФ №1329 от 07.12.2015. Такое декларирование необходимо для фиксации результатов внешнеэкономической деятельности России со странами — членами Таможенного союза.

Случаи, когда организациям придется заполнить декларацию, перечислены в таблице.

| Когда заполняют | Когда не заполняют |

|

|

Импортные операции

При импорте вы ввозите товар из иностранного государства для дальнейшего использования или продажи в своей стране. Ввоз товара в любом случае осуществляйте только через таможню.

В бухучете импорта сложный момент — это формирование себестоимости. Не забудьте отнести на себестоимость таможенные пошлины, сборы, затраты на доставку. Если вы привлекали лицо, которое представляло ваши интересы при транспортировке и декларировании груза, то расходы на оплату его труда тоже включите в себестоимость.

Для учета движения импортного товара и формирования себестоимости можно использовать счета 15 или 41.3, открыв к ним субсчета.

Из-за постоянных изменений курса валюты, возникает вопрос: по какому курсу принимать товары к учету? Всего у вас есть два варианта. Первый — принять к учету по курсу на дату предварительной оплаты, если она производилась. Второй — по курсу в момент перехода права. Момент перехода права определяется правилами Инкотермс.

Инкотермс 2020

С 2021 года появился новый свод международных правил Инкотермс 2020. Он может применяться с 1 января 2021 года, но можно продолжать пользоваться правилами Инкотермс 2010, Инкотермс 2000 и еще более ранними версиями.

Инкотермс 2021 выделяет 7 правил для любого транспорта и 4 для морских судов. Например, в контракте, предполагающем доставку грузовым автомобилем, можно указать такие правила:

- EXW — франко-склад, связанные с доставкой расходы, переходят на покупателя в тот момент, когда он забирает товар со склада получателя.

- FCA — франко-перевозчик. Поставщик доставляет товар перевозчику клиента и уплачивает все экспортные платежи, после чего все риски и расходы доставки и импортного таможенного оформления возлагаются на покупателя. Базис поставки FCA предусматривает два варианта отгрузки:

- Место, которое принадлежит продавцу (его склад, магазин, фабрика). Доставка считается завершенной, когда товар загружен на транспортное средство, указанное покупателем.

- Место, которое не принадлежит продавцу (порт, терминал). В таком случае считается, что отгрузка осуществлена после погрузки товара на транспортное средство перевозчика, оплаченное продавцом.

- По новым правилам Инкотермс 202 в рамках поставки FCA предполагается возможность указывать в договоре купли-продажи, что покупатель обязует перевозчика выдать коносамент с бортовой записью. Это поможет избежать конфликтов продавца, покупателя и перевозчика, которые часто возникали при доставке водным транспортом.

- CPT — поставщик выполняет экспортное таможенное оформление, доставляет товар своему перевозчику и оплачивает стоимость его услуг. Покупатель разгружает товар и выполняет импортное таможенное оформление. Риск переходит к клиенту в момент доставки перевозчику.

- CIP — аналогично CPT, но расходы на страхование относятся на продавца. Продавец обязан застраховать товар от всех рисков (не менее 110% от стоимости товара). Стороны могут согласиться на более низкий уровень покрытия.

- DPU — поставка на место выгрузки. Продавец доставляет товар до терминала, выполняет разгрузку и оплачивает экспортные платежи. А импортную пошлину и доставку от таможни оплачивает сам покупатель. Переход рисков к покупателю происходит после разгрузки силами продавца транспортного средства в терминале.

- DAP — поставка в пункте. Поставщик доставляет товар до согласованного места, которое обычно находится в стране покупателя, и уплачивает экспортные таможенные сборы. Заказчик оплачивает разгрузку, импортную пошлину и налоги. Момент перехода рисков — разгрузка с транспортного средства продавца.

- DDP — полная доставка до клиента, то есть продавец оплачивает все расходы (экспортные и импортные пошлины, оформление, погрузка, доставка и пр.) и несет риски до тех пор, пока не доставит товар до клиента.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Для морского транспорта можете указать следующие правила:

- FAS — франко вдоль борта корабля. Затраты по доставке в оговоренный порт оплачивает поставщик. Он же уплачивает экспортную пошлину. Расходы по погрузке на борт судна, фрахту судна (плата за перевозку), пошлины и налоги возлагаются на покупателя. Переход рисков — момент передачи продавцом товара перевозчику.

- FOB — франко-борт. Дополнительно к FAS на продавца возлагаются затраты по погрузке товаров на борт судна. Покупатель доставляет товар в пункт разгрузки и выполняет импортное таможенное оформление. Момент перехода рисков — погрузка на борт судна.

- CFR — стоимость и фрахт. Поставщик несет расходы по доставке до оговоренного порта, погрузке, фрахту и экспортным платежам. Момент перехода риска и расходов — перемещение товаров через поручни судна. По факту это FOB дополненный тем, что продавец еще и оплачивает доставку груза морским транспортом до места покупателя. Риск переходит, когда партия товара оказалась в порту назначения.

- CIF — стоимость, страхование и фрахт. Аналогично CFR, только страхование груза оплачивает покупатель.

Получая товар на таможне, вы столкнетесь с необходимостью определить таможенную стоимость. Она послужит базой для определения пошлин, НДС и акцизов. Таможенная стоимость — это стоимость груза по контракту плюс все иные расходы (на погрузку, транспортировку и т.д.).

Импортный НДС

Свои тонкости при импорте есть и в налогообложении. Импортные операции в общем случае облагаются НДС 20% в 2021 году. Если продажа ввезенного товара внутри страны облагается ставкой 10%, то и при ввозе такого товара начисляется соответствующий НДС. При реализации отдельных видов работ (услуг), связанных с импортом товаров, применяется ставка НДС 0%. Важно НДС уплатить своевременно, так как без этого товар не выпустят из зоны временного хранения. За задержку начнут начислять пени.

В отличие от внутренней торговли в налоговую базу по НДС входят: задекларированная стоимость товаров, таможенные пошлины и акцизы. Не забудьте воспользоваться своим правом и принять НДС к вычету. Для этого соблюдайте следующие моменты:

- товар должен быть поставлен на учет;

- импортная продукция будет использоваться для получения выручки, которая облагается НДС;

- расходы на покупку товара подтверждены первичкой;

- НДС был уплачен.

Все вышеописанное уместно для ОСНО. При работе на упрощенке принять НДС к вычету нельзя. В зависимости от вида УСН у вас есть два варианта. Первый — на УСН «Доходы» сумма НДС включается в стоимость приобретенной продукции. Второй — на УСН «Доходы — расходы» сумма налога включается в состав расходов для уменьшения базы по упрощенке.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

В какие сроки заполнять и сдавать

Срок сдачи декларации — не позже восьмого рабочего дня месяца, следующего за месяцем отгрузки или получения товаров. Вот график представления статистических форм в таможенные органы на 2020 год:

| Месяц отгрузки/получения | Предельный срок сдачи |

| Декабрь 2019 | 20.01.2020 |

| Январь 2020 | 12.02.2020 |

| Февраль | 12.03.2020 |

| Март | 10.04.2020 |

| Апрель | 18.05.2020 |

| Май | 10.06.2020 |

| Июнь | 10.07.2020 |

| Июль | 12.08.2020 |

| Август | 10.09.2020 |

| Сентябрь | 12.10.2020 |

| Октябрь | 12.11.2020 |

| Ноябрь | 10.12.2020 |

| Декабрь | 20.01.2021 |

Подотчетное лицо вправе заполнить форму сразу же после отгрузки или получения товаров — не обязательно дожидаться срока сдачи. Если несколько поставок по одному договору в отчетном периоде перемещали от одного отправителя к одному получателю, допускается несколько статистических отчетов по каждой партии или же общая статистика по результатам исполнения соглашения.

Экспортные операции

Экспортные операции — противоположность импортным. Теперь вы вывозите товар из своей страны. Аналогично импорту все экспортные операции проходят через таможню и облагаются пошлинами.

Бухучет экспорта ведите отдельно от торговли на территории своей страны.

Экспортный НДС

В плане экспорта ставка НДС более щадящая, чем при импорте, и равна 0%. Право на применение такой ставки нужно подтвердить. Для этого в течение 180 календарных дней с момента декларирования груза на таможне предоставьте в налоговую такие документы:

- контракт ВЭД с иностранным покупателем;

- банковскую выписку о получении выручки от контрагента;

- копию таможенной декларации с отметками таможни;

- копии документов, подтверждающих вывоз товара за границу.

Полный перечень документов смотрите в ст.165 НК РФ. Все эти документы подаются одновременно с декларацией по ставке 0%.

Если за продукцию вы получили аванс, уплатите с нее НДС. После того как право собственности на товар перейдет к покупателю, вы можете потребовать возврата уплаченной суммы. Для этого подайте отдельную налоговую декларацию с документами, перечисленными в ст. 165 НК РФ.

Не забывайте про налоговые вычеты. cт. 172 НК РФ регулирует, какие суммы подлежат вычету:

- суммы НДС с авансов иностранных покупателей, которые можно принять к вычету после реализации;

- суммы НДС, которые уплачивались контрагентам за материалы, работы и услуги для производства экспортных товаров.

Важно! Для вычета вы должны вести раздельный учет «входного» НДС по внутренним и внешним операциям. Для распределения налога можно предложить такие варианты:

- по сумме фактических затрат;

- по доле отгруженной экспортной продукции в общем объеме производства;

- пропорционально стоимости экспортируемых товаров к общей стоимости отгруженной продукции.

Налог на прибыль

Цель экспорта — получение выручки, а значит он занимает важное место в расчете налога на прибыль. В практике сложилось, что экспортные операции попадают в категорию основного вида деятельности. Поэтому доходы и расходы учитывайте в разрезе двух категорий:

- по производству и реализации продукции;

- внереализационные (глава 25 НК РФ).

Доходом будет выручка от реализации продукции. Несмотря на то, что оплачивать вашу продукцию будут инвалютой, выручку пересчитывайте по курсу Центробанка на дату реализации.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Курсовые разницы

Курс рубля по отношению к другим валютам ежедневно изменяется. Для вас это может сказаться как в лучшую так и худшую сторону, поэтому выделяют положительные и отрицательные курсовые разницы. Разберем на примерах (курсы ЦБ РФ условны!)

Пример. ООО «Экватор» планирует закупить у иностранного партнера партию томатов. Однако компания не имеет иностранной валюты. Чтобы исправить это, было решено приобрести 5 000 долл. США в банке. 31 мая — было направлено поручение на покупку в банк, который зарезервировал 355 000 рублей для покупки. Сама валюта была приобретена уже 3 июня по курсу 69,9925 руб. Курс ЦБ РФ на 3 июня — 68,9831 руб.

| Дата | Дебет | Кредит | Сумма | Описание |

| 31.05.2020 | 57 | 51 | 355 000 | Денежные средства на покупку валюты были зарезервированы банком |

| 03.06.2020 | 52 | 57 | 5 000 × 68,9831 = 344 915,5 | На валютный счет поступила инвалюта |

| 03.06.2020 | 51 | 57 | 355 000 — 5 000 × 69,9925 = 5037,50 | Излишне зарезервированные средства возвращены на р/с |

| 03.06.2020 | 91.2 | 57 | (69,9925 — 68,9831) × 5 000 = 5 047 | Отражена отрицательная курсовая разница между курсом покупки и курсом ЦБ |

Пример 2. ООО «Пирамида» купило оборудование для лазерной гравировки за 3 000 долл. США 4 июня (курс ЦБ РФ — 68,3413 руб.). Задолженность по оплате оборудования подлежит переоценке. Курс ЦБ РФ 30 июня снизился до 68,0313 рублей. Так сформировалась положительная курсовая разница, поскольку сумма наших обязательств уменьшилась.

| Дата | Дебет | Кредит | Сумма | Описание |

| 04.06.2020 | 08 | 60 | 3 000 × 68,3413 = 205 023,9 | Приобретено оборудование для лазерной гравировки |

| 30.06.2020 | 60 | 91.1 | 3 000 × (65,5547 — 64,5) = 930 | Отражена положительная курсовая разница, так как уменьшилась сумма задолженности |

Как правильно заполнить

Декларацию на перемещение товаров заполняют по унифицированной форме. Она утверждена в Приложении № 1 из ПП РФ №1329 от 07.12.2015. Все позиции заполняются по правилам ведения статистики из Постановления №1329.

Есть два способа заполнения:

- онлайн — таможенная статистика в личном кабинете участника ВЭД;

- электронный — внесение сведений в унифицированный бланк декларации на ПК.

Для работы в личном кабинете потребуются электронная подпись и подтверждение организации.

Если заполняете декларацию через личный кабинет, внесите информацию в онлайн-форму, проверьте корректность сведений, подпишите документ электронной подписью и отправьте в отделение таможни.

А вот правила заполнения для бумажных документов (Приложение №2 к ПП РФ №1329 от 07.12.2015):

- Подготовьте декларацию по унифицированной форме.

- Укажите основание: отправление или получение продукции в отчетном месяце.

- Проверьте и сохраните сведения.

- Дождитесь системный номер.

- Распечатайте бланк таможенной статформы и подпишите его у руководителя. Поставьте печать.

Ваш таможенный представитель

Заполнение статистической декларации весьма не простой и требующий профессиональных знаний процесс. Таможенный представитель ОДО «ТКС-групп» будет рад каждому новому клиенту и с радостью поможет разобраться во всех тонкостях таможенного законодательства.

Даже если вы не планируете воспользоваться нашей услугой, вы в любом случае всегда можете позвонить и получить бесплатную консультацию по интересующему вас вопросу.

В то же время, ОДО «ТКС-групп» является одним из наиболее компетентных таможенных представителей в РБ, с опытом работы на рынке таможенных услуг боле 15 лет. Мы – официальная компания, наша организация внесена в реестр таможенных представителей ГТК под номером ТА-0600/0000275.

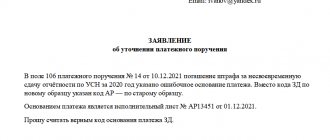

Как накажут за ошибки и нарушения

Если вы нарушили сроки сдачи таможенной статистики, вам грозит административная ответственность (ст. 19.7.13 КоАП РФ). За нарушение сроков или искажение отчетной информации выпишут штраф:

- 10 000 — 15 000 рублей для должностных лиц, а при повторном нарушении 20 000 — 30 000 рублей;

- 20 000 — 50 000 рублей для юридических лиц, и 50 000 — 100 000 при повторном нарушении.

Недостоверные сведения в таможенной статотчетности — это искажения, арифметические и логические ошибки, нарушения правил заполнения.