Ввоз продукции или получение услуг от иностранных контрагентов – операции, облагаемые НДС в обязательном порядке. статус российского налогоплательщика при этом неважен – это и юридические лица, работающие по ОСН, и освобожденные от НДС субъекты экономической деятельности, и предприятия-«упрощенцы», применяющие специальные налоговые режимы.

Товары/услуги, поступившие из-за рубежа, облагаются НДС при совокупности выполняемых условий:

- они будут перепроданы исключительно в границах российской территории;

- иностранный контрагент-поставщик не выступает налоговым резидентом, не зарегистрирован в контролирующих структурах РФ.

Не начисляется НДС лишь на отдельные характерные группы товарной продукции:

- изделия, поступившие по внешнеторговому договору, как безвозмездная помощь;

- не создаваемое отечественными компаниями спецтехнологичное оборудование;

- печатные издания и культурные раритеты для музеев, библиотек, архивов;

- специфические модификации лекарственных препаратов.

Как на расчет влияет страна, из которой осуществляется импорт?

Порядок начисления НДС определяют две группы правил:

- относящиеся к странам — участницам Евразийского экономического союза (ЕАЭС);

- предназначенные для стран, не входящих в этот союз.

В ЕАЭС помимо России входят еще 4 страны: Армения, Белоруссия, Казахстан и Киргизия. Таможня между ними отсутствует, а взаимодействие в части ввоза товаров (в т. ч. по вопросам обложения НДС) регулирует Договор о ЕАЭС, подписанный 29.05.2014 в Астане.

Импорт в Россию из всех прочих стран происходит через таможню и подчинен порядку, устанавливаемому таможенным законодательством, которое базируется на ТК ЕАЭС и документах, публикуемых Федеральной таможенной службой России. В отношении начисления НДС основным документом здесь служит приказ ГТК РФ от 07.02.2001 № 131.

Существование разных правил предопределяет не только разницу в порядке определения налоговой базы, но и различие в иных аспектах работы с ввозным НДС. Вместе с тем существуют и общие для них принципы. В их числе:

- обязательность обложения налогом ввозимого товара, если он не относится к числу освобождаемых от этого (п. 1 ст. 71 Договора о ЕАЭС, п. 1 приложения к приказу ГТК РФ № 131);

- единый базовый список оснований, освобождающих от налогообложения, отсылающий к ст. 150 НК РФ (подп. 1 п. 6 ст. 72 Договора о ЕАЭС, п. 13 приложения к приказу ГТК РФ № 131);

- одинаковые значения применяемых для расчета ставок налога (п. 15 раздела III приложения № 18 к Договору о ЕАЭС, раздел 3 приложения к приказу ГТК РФ № 131).

Объединяет две группы правил и то обстоятельство, что от их применения не избавляет применение импортером спецрежима или освобождения, предусмотренного ст. 145 НК РФ. То есть лица, признаваемые неплательщиками НДС для целей обложения налогом на территории России, обязаны платить налог, начисляемый при ввозе товара в страну.

Как заполнить декларацию

При импорте товаров не из стран ЕАЭС заполняйте декларационный отчет в общем порядке. Используйте бланк формы КНД 1151001. Учтите, что сама операция по ввозу в декларации не отражается. То есть таможенный НДС в декларации по НДС не выделяют отдельной строкой.

Подробная инструкция по составлению отражена в статье «Декларация по НДС: инструкция по заполнению».

Для отчетности по импортному налогу на добавленную стоимость с товаров ЕАЭС используют бланк специальной декларации — КНД 1151088, утвержденной Приказом ФНС России от 27.09.2017 № СА-7-3/[email protected] Структура бланка:

| Титульный лист | Заполняется в любом случае. |

| Раздел № 1 | Подлежит заполнению, если в отчетном периоде налогоплательщик:

|

| Раздел № 2 | Оформляют, если импортируются подакцизные товары, за исключением спирта этилового из всех видов сырья. |

| Раздел № 3 | Формируют налогоплательщики, которые импортируют спирт этиловый из всех видов сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый. |

Инструкция по заполнению выглядит следующим образом.

Титульный лист

Титульник отчета заполняется по стандартным правилам. В шапке страницы указываем ИНН и КПП подотчетной организации. Индивидуальные предприниматели вписывают только ИНН (КПП не заполняют).

Номер корректировки в первичном отчете — 0. Если подаете исправляющий отчет, то укажите порядковый номер корректировки.

Налоговый период заполните в соответствии с Приложением № 1 к Порядку, утвержденному Приказом ФНС России от 27.09.2017 № СА-7-3/[email protected] Например, при заполнении декларации за январь укажите 01, февраль — 02 и так далее. Если организация находится в стадии реорганизации, то впишите 71 — код января, 72 — февраля, 73 — марта, и так до кода 82 — декабрь.

Отчетный год укажите в стандартном режиме. Например, для отчетности за 2021 год отразите в поле «2020».

Код ИФНС, в который предоставляется декларация, уточняйте в регистрационных документах, выданных при постановке налогоплательщика на учет.

Код по месту нахождения проставьте в соответствии с Приложением № 2 к Порядку заполнения.

Наименование налогоплательщика отразите полностью. ИП указывают Ф.И.О. Отчество вписывают при наличии.

Раздел 1

В первом разделе декларационного расчета отражаем суммы налога на добавленную стоимость, исчисленные с импортированных товаров в Россию. Заполняем строки:

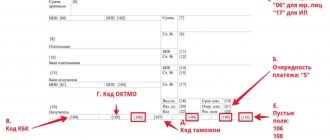

| Номер строки | Что указывать |

| 010 | ОКТМО — вписываем код по общероссийскому классификатору. |

| 020 | КБК — 182 1 0400 110. |

| 030 | Сумма налогов к уплате. Рассчитывается путем суммирования значений нижних строк раздела № 1 (031-035). |

| 031 | Сумма налога, не указанного в строках 032-035. Заполняйте после строк 032-035. |

| 032 | НДС с продуктов переработки. |

| 033 | Налог с товаров, являющихся результатом выполнения работ. |

| 034 | Побор с товаров, полученных по договору товарного кредита, по товарообменному контракту. |

| 035 | НДС с лизингового платежа. |

| 040 | Стоимость товаров, освобожденных от обложения. |

Раздел 2 и 3

Второй раздел заполняют импортеры подакцизной продукции, кроме спирта этилового и его производных. В декларации оформляют сразу несколько разделов № 2, если КБК и ОКТМО, по которым зачисляются сборы, разнятся. В первой части раздела отражают ОКТМО, КБК и сумму акциза, подлежащего уплате в бюджет. Во второй части раздела распределяют сумму налога по каждому виду подакцизного товара, ввозного на территорию РФ.

Третий раздел подлежит заполнению, если в Россию импортируют этиловый спирт и его производные. Правила заполнения аналогичны разделу № 2. В первом блоке отражаем ОКТМО, КБК и сумму акциза. Если ОКТМО или КБК несколько, формируем отдельный раздел № 3 на каждый код. Во втором блоке раздела детализируем суммы акциза по каждому виду импортированного спирта.

Ставки налога и возможность освобождения от его уплаты

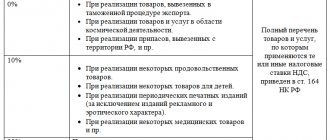

Начисление НДС, взимаемого при импорте товаров в Россию, осуществляется по общеустановленным для ее территории ставкам, т. е. 20% или 10% (п. 5 ст. 164 НК РФ). Выбор конкретного значения ставки зависит от вида ввозимого товара (пп. 2, 3 ст. 164 НК РФ).

Освобождаются от налогообложения (ст. 150 НК РФ):

- товары, ввозимые как безвозмездная помощь России;

- медицинские, протезно-ортопедические изделия, технические средства, предназначающиеся для реабилитации инвалидов, корригирующие линзы, очки и оправы для таких очков, сырье и комплектующие для изготовления таких товаров (если их аналоги не производятся в России);

- материалы для приготовления иммунобиологических лекарственных препаратов;

- культурные ценности, купленные госучреждениями России или полученные ими в дар;

- книги, иные печатные издания, кинопродукция, ввозимые по некоммерческому обмену;

- продукция, произведенная на той территории иностранного государства, которой Россия пользуется по условиям международного договора;

- технологическое оборудование, аналоги которого в России не производятся;

- природные алмазы, не прошедшие обработку;

- товары, предназначаемые для использования в иностранных и дипломатических представительствах;

- валюта (как России, так и зарубежных стран), являющаяся действующим средством платежа, ценные бумаги;

- продукты морского промысла, добытые и переработанные (если этого требует технология) российской организацией;

- суда, зарегистрированные в Российском международном реестре судов;

- товары (кроме подакцизных), задействованные в международном сотрудничестве в области космоса;

- незарегистрированные в России лекарственные средства, предназначаемые для конкретных пациентов;

- материалы, не имеющие аналогов российского производства, которые будут использованы в научно-исследовательских и научно-технических разработках;

- племенные скот (также его сперма и эмбрионы) и птица (и ее яйца).

При ввозе из страны — участницы ЕАЭС не будет облагаться налогом также давальческое сырье (п. 14 раздела III приложения № 18 к Договору о ЕАЭС) и товары, закупленные у российского продавца, но доставляемые к покупателю по территории страны ЕАЭС (письмо Минфина России от 26.02.2016 № 03-07-13/1/10895).

Порядок, применяемый в части НДС к товарам, ввозимым из ЕАЭС

Процедуру ввоза из страны — участницы ЕАЭС в отношении НДС характеризует следующее:

- Необходимость уплаты налога импортером появляется после принятия товара на учет или после наступления установленной договором лизинга (если сделка осуществляется по нему) даты очередного платежа (п. 19 раздела III приложения № 18 к Договору о ЕАЭС).

- Налоговая база будет определена, соответственно, либо на дату взятия товара на учет, либо на дату платежа, отраженную в договоре лизинга.

- Начисленный налог следует перечислить в налоговый орган и туда же подать посвященную ему отчетность, включающую два дополнительных отчета (заявление о ввозе и декларацию, составленную по особой форме).

- Начислять налог и отчитываться по нему предстоит помесячно, делая это за те месяцы, в которых имел место импорт.

- Для подачи отчета и платежей по налогу действует особый срок, приходящийся на 20-е число месяца, идущего вслед за месяцем ввоза (пп. 19, 20 раздела III приложения № 18 к Договору о ЕАЭС).

Основу налоговой базы составит стоимость товара, отраженная в сопровождающих его документах (п. 14 раздела III приложения № 18 к Договору о ЕАЭС). К ней добавится акциз, если товар подакцизный.

ВНИМАНИЕ! Затраты на доставку товаров налоговую базу по НДС в общем случае не увеличивают. Исключением являются случаи, когда такие расходы включены в стоимость импортируемых товаров (абз. 2 п. 14 приложения 18 к Договору о ЕАЭС, письмо Минфина от 07.10.2010 № 03-07-08/281). Несмотря на то, что в письме Минфина сделаны выводы на основе протокола, действующего до вступления в силу Договора о ЕАЭС, эти разъяснения можно применять и в настоящее время.

Для договора лизинга база будет возникать в размере величины каждого очередного платежа (п. 15 раздела III приложения № 18 к Договору о ЕАЭС).

Выраженные в инвалюте суммы придется пересчитать в российские рубли, сделав это по курсу на дату (пп. 14, 15 раздела III приложения № 18 к Договору о ЕАЭС):

- взятия товара на учет;

- платежа, отраженную в договоре лизинга, независимо от того, когда и в какой именно сумме в действительности сделан платеж.

Весь процесс расчета применительно к каждой конкретной поставке по конкретному договору отразится в заявлении о ввозе товаров.

Примеры расчета налоговой базы при импорте из ЕАЭС

Пример 1

ООО «Мир» в Россию из Республики Беларусь в августе ввезено 20 офисных столов. Цена каждого из них составляет 3 000 российских рублей. Соответственно, общая стоимость поставки — 60 000 российских рублей. Товар не подакцизный, т. е. акциз участвовать в расчете налоговой базы не будет.

Таким образом, налоговая база по этой поставке будет равна 60 000 рублей. Применяемая к ней ставка налога — 20%. Заплатить в бюджет по окончании августа ООО «Мир» придется 60 000 × 20% = 12 000 рублей.

Пример 2

По договору лизинга ООО «Кварц» в июне из Республики Беларусь получено оборудование технологической линии стоимостью 12 000 000 российских рублей. По условиям договора платежи рассчитаны на 12 месяцев и платятся равными долями. То есть в августе ООО «Кварц» предстоит уплатить белорусскому поставщику 1 000 000 рублей.

Именно эта сумма и станет налоговой базой для начисления ввозного НДС за август. Налог от нее составит: 1 000 000 × 20% = 200 000 рублей.

Правила применения НДС при ввозе из страны, не являющейся участницей ЕАЭС

При ввозе из страны, не входящей в состав ЕАЭС, для НДС оказываются значимыми такие принципы:

- Без уплаты налога товар, подлежащий обложению им, не будет выпущен с таможни (п. 1 приложения к приказу ГТК РФ № 131).

- Начисление его суммы происходит одновременно с оформлением грузовой таможенной декларации (ГТД), и именно в этом документе следует искать ее величину (п. 12 приложения к приказу ГТК РФ № 131).

- Платить налог следует в таможенный орган, причем делать это может и не сам импортер (п. 2 приложения к приказу ГТК РФ № 131).

- Составления дополнительной отчетности не требуется.

Налоговую базу составят (п. 5 приложения к приказу ГТК РФ № 131):

- таможенная стоимость товара;

- таможенная пошлина (если она применяется);

- акциз (если товар им облагается).

Рассчитывать ее нужно с предварительной разбивкой товаров на группы по наименованию и с выделением среди них облагаемых и не облагаемых акцизами, а также представляющих собой продукты переработки материалов, направлявшихся для этого из России (п. 7 приложения к приказу ГТК РФ № 131).

В каких случаях возможно освобождение от НДС при ввозе товаров из стран, не входящих в ЕАЭС? Ответ на этот вопрос см. в Готовом решении от КонсультантПлюс. А если у вас нет доступа к справочно-правовой системе, оформите временный демо-доступ. Это бесплатно.

Ответственность за непредоставление декларации

Не сдали вовремя декларационный отчет — ждите штрафа от контролеров. ИП или организацию оштрафуют на 5% от суммы неуплаченного налога в просроченной отчетности за каждый месяц задержки (полный и не полный).

Штраф — не меньше 1000 рублей и больше, чем 30% от всей суммы налога.

Наказание предусмотрено и для ответственного лица. Административный штраф на директора или главбуха составит 300-500 рублей.

ВАЖНО!

Подача уточненки по налогу на добавленную стоимость не освобождает налогоплательщика от штрафа за просрочку первоначального отчета.

Примеры расчета налоговой базы при импорте из страны, не входящей в ЕАЭС

Пример 1

ООО «Сигнал» ввозит из Вьетнама охлажденную рыбу, не относящуюся к числу деликатесных. Таможенная стоимость партии — 300 000 российских рублей. Товар облагается таможенной пошлиной. Ее величина составляет 60 000 рублей. Подакцизным товар не является.

Налоговая база определится как сумма таможенной стоимости и таможенной пошлины, т. е. будет равна 300 000 + 60 000 = 360 000 рублей.

Ставка налога, применяемая для такого товара, как рыба, равна 10%. Соответственно, причитающийся к уплате налог составит 360 000 × 10% = 36 000 рублей.

Пример 2

ООО «Комфорт» декларирует поступление из Китая трикотажных изделий. В их числе есть предназначенные:

- для взрослых — их таможенная стоимость равна 400 000 российских рублей, таможенная пошлина по ним 80 000 рублей;

- для детей — их таможенная стоимость составляет 200 000 российских рублей, таможенная пошлина – 40 000 рублей.

К товарам для взрослых при расчете НДС будет применяться ставка 20%, а трикотаж, предназначенный для детей, облагается по ставке 10%. Соответственно, рассчитать базы нужно раздельно. Итоговая величина налога будет получена суммированием двух его значений, рассчитанных от двух разных баз: (400 000 + 80 000) × 20% + (200 000 + 40 000) × 10% = 120 000 рублей.

Когда с налоговой можно поспорить?

Говоря о возмещении импортного НДС, нельзя не упомянуть о том, что существует ряд спорных ситуаций, при которых мнения контролеров и налогоплательщиков расходятся. Например, импорт демонстрационных образцов: как показывает практика, инспекторы нередко снимают по ним вычеты, мотивируя это тем, что НДС, уплаченный при ввозе безвозмездных образцов, возместить нельзя.

Можно ли как-то аргументированно обосновать свое право на вычет в этой ситуации? Безусловно. Необходимо лишь пояснить, что безвозмездно полученные образцы планируется использовать при продаже аналогичных товаров. А раз реализация товара-аналога облагается НДС, значит, образцы тоже приобретены для облагаемых операций. Следовательно, вычет правомерен.

Правила принятия ввозного НДС в вычеты

Для включения связанного с импортом НДС в вычеты вне зависимости от того, из какой именно страны осуществлен ввоз, необходимо выполнение следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- товар принят к учету (причем это может быть и учет за балансом);

- предназначается товар для операций, подпадающих под НДС;

- налог уплачен.

Для импорта из страны, не являющейся участницей ЕАЭС, эти условия выполняются в момент ввоза. Поскольку никаких дополнительных действий от налогоплательщика больше не требуется, в вычеты такой налог попадает в периоде ввоза. Документом, выполняющим для него роль счета-фактуры при внесении данных в книгу покупок, служит грузовая таможенная декларация (ГТД).

При импорте, осуществляемом из страны — участницы ЕАЭС, уплату налога производят в месяце, наступающем после месяца ввоза, что на границе налоговых периодов приведет к перенесению вычета на более поздний из них. Кроме того, к возможности его применения здесь возникают дополнительные требования, связанные с наличием особой обязательной отчетности, сдаваемой в ИФНС (заявление о ввозе и декларация). До ее принятия налоговым органом вычет не считается возможным (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180). В книгу покупок вычет по импорту из страны — участницы ЕАЭС попадет со ссылкой на реквизиты заявления о ввозе.

Какие документы нужны для возврата?

Подать заявление на возврат НДС можно после того, как сформирован комплект документов:

- контракт с иностранным контрагентом, в котором прописаны все существенные условия сделки;

- таможенная декларация, на которой должны присутствовать отметки и печать таможни;

- первичные учетные документы, такие как счет-фактура, товарно-транспортная накладная и т.п.;

- документы, подтверждающие оплату налога (платежки или расходно-кассовые ордера и другие).

Материалы, подтверждающие право на возврат НДС по импортным поставкам, рекомендуется хранить как минимум в течение 4 лет.

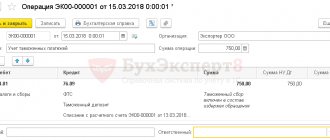

Проводки, возникающие при учете НДС по импорту

Для НДС по импорту проводки, выполняемые в бухучете, различаться не будут:

- начисление налога к уплате отобразится как Дт 19 Кт 68;

- платеж по нему — Дт 68 Кт 51 (для платежей на таможню здесь возможна проводка Дт 68 Кт 76, если НДС в адрес таможенного органа перечисляется авансом);

- принятие в вычеты — Дт 68 Кт 19.

Однако по датам проведения отличия в операциях, связанных со странами, не входящими в ЕАЭС, и странами — участницами этого союза будут существенными. В первом случае они осуществляются на дату выпуска товара на территорию России, а во втором — в месяце, наступающем за месяцем ввоза при условии принятия в нем налоговым органом отчетности, связанной с импортом из ЕАЭС.

В периоде выполнения всех необходимых условий, связанных с применением вычетов, они отразятся в обычной квартальной НДС-декларации, но использоваться в ней для этого будут разные строки раздела 3: 150 — для налога, уплаченного на таможне, 160 — для налога, уплаченного в налоговый орган.

Итоги

Правила начисления и уплаты НДС, связанного с импортом, зависят от того, из какой страны осуществляется ввоз: являющейся участницей ЕАЭС или нет. Ввоз из страны, входящей в ЕАЭС, упрощен в отношении самой процедуры ввоза (здесь нет таможни), но сопровождается дополнительной отчетностью перед налоговыми органами и более поздним выполнением условий для включения ввозного налога в вычеты. Импорт из страны, не являющейся участницей ЕАЭС, происходит через таможню и требует уплаты налога для выпуска товара в Россию. Базы для начисления налога для входящих и не входящих в состав ЕАЭС стран определяются по-разному. В первом случае ей служит стоимость, отражаемая в товаросопроводительных документах (плюс акциз, если он есть), а во втором — таможенная стоимость, увеличенная на таможенную пошлину и акциз (если пошлина и акциз должны уплачиваться).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Сколько ждать возврата?

Скорость возврата налогового вычета зависит от места подачи заявления:

- таможня (проверка займет месяц со дня подачи полного комплекта документов);

- налоговая (проверка продлится три месяца со дня обращения).

Компания сможет получить возврат НДС через налоговую только после проверки документов сотрудниками камеральных отделов налоговых органов. Как только завершается надзорное мероприятие, выносится решение о возможности возмещения налога.

После принятия решения осуществляются следующие действия:

- в 10-дневный срок сведения о результатах проверки передаются заявителю;

- в 12-дневный срок осуществляется перечисление средств на счета компании.

Таким образом, только по истечении более 100 дней при положительных результатах проверки фирма сможет получить свой вычет.

Но для некоторых юридических лиц проверка может завершиться быстрее. С июня 2021 года налоговиками запущена в работу Система управления рисками АСК «НДС». Данная программа автоматически распределяет все компании по трем уровня риска: низкий, средний и высокий. Те, кто вошел в группу с низким или средним риском, вправе рассчитывать на ускорение проверочных мероприятий. Однако такие компании дополнительно должны соответствовать еще нескольким условиям:

- заявленная к возмещению сумма должна быть равна или меньше, чем размер уплаченных за три последних года налогов;

- почти во всех сделках (90%) должны участвовать контрагенты с низким уровнем риска.

С 2021 года в данный перечень попали организации, готовые предоставить банковскую гарантию в размере возмещаемой суммы, а также предоставившие поручительство, обеспечивающее возврат неправомерно полученных денежных средств.

Ускоренный порядок возмещения импортного НДС применяется только по заявлению налогоплательщика.

Для ускоренного возврата уплаченного налога потребуется подать соответствующее заявление в течение 5 дней с даты подачи налоговой декларации. В тексте заявления должно найти отражение обязательство заявителя вернуть возмещенный налог, если по результатам проверки будет отказано в его возмещении.