Об особенностях возврата денежных средств на платежную карту покупателя в «1С:Бухгалтерии 8», в том числе при совмещении специальных налоговых режимов, читайте в этой статье.

В статьях «Особенности учета эквайринговых операций при УСН» и «Учет эквайринговых операций в 1С:Бухгалтерии 8»

эксперты 1С рассказывали о понятии договора эквайринга, каким образом эквайринговые операции отражаются в «1С:Бухгалтерии 8» (ред. 3.0) при применении общей системы налогообложения и УСН.

В случае возврата покупателем товара денежные средства, которые должны быть перечислены на банковскую карту покупателя, банк-эквайер не списывает с расчетного счета продавца, а удерживает из сумм последующих зачислений в соответствии с договором эквайринга. Начиная с версии 3.0.49 в программе«1С:Бухгалтерия 8» редакции 3.0 такие операции автоматизированы.

Поставщик нарушил условия договора

Нестыковки в поставках могут возникнуть разные:

- товар ненадлежащего качества;

- объем поставки не соответствует указанному в документах;

- работы не выполнены в полном объеме.

Но суть рабочей ситуации всегда одинакова: покупатель (заказчик) должен заплатить поставщику (исполнителю) меньше, чем изначально установлено договором. И если предоплата сделана в размере 100 %, деньги следует вернуть.

В договоре может быть не прописано, как оформлять документы в случае, если нарушены условия сделки. Тогда можно использовать такой алгоритм:

- Если есть расхождения по количеству товаров, нужно внести исправления в накладную. Составить акт о расхождении по количеству и качеству в произвольной форме или используя форму ТОРГ-2. Если качество соответствует договору, достаточно акта.

- Указать в акте выполненных работ объем, который принят, и новую сумму.

- Уведомить продавца официальным письмом и приложить исправленный акт по материалам, товарам, работам, услугам.

- Согласовать с поставщиком уменьшение стоимости сделки, возврат части предоплаты или зачет этой суммы при следующих оплатах товаров, работ, услуг.

Если сделка разовая, то выбора у продавца нет, он должен перечислить деньги покупателю. Если же продавец отказывается признать, что нарушил договор или не собирается возвращать деньги, оформляется претензия на его имя. В суд нужно обратиться только после того, как варианты с досудебным урегулированием исчерпаны. Иначе судьи могут отказать в рассмотрении исков. На практике должнику бывает проще и дешевле согласиться с претензией и урегулировать задолженность, чем проходить через судебные инстанции.

Совет!

Возврат денег на расчетный счет — процедура несложная, если получатели и поставщики решают вопрос в досудебном порядке. Рекомендуется держать платежи под контролем и проверять выписку банка ежедневно. При заключении договоров фиксируйте порядок документального оформления на случай нарушения условий.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Правила возврата денежных средств

Безналичная оплата товаров и услуг регламентируется федеральным законом №54. Как будет осуществлен возврат, зависит от способа оплаты при покупке: если за товар покупатель рассчитался безналом – вернут на карту, если наличкой – выдадут наличные из кассы.

Возврат наличными при безналичной оплате – нарушение законодательства. Дело в том, что клиент рассчитался карточкой, а при возврате товара продавец решил отдать наличку, то налоговая инспекция идентифицирует такую операцию как отмывание денег и обналичивание нелегальным способом. Если ФНС выявит это нарушение, то наложит на продавца крупный штраф.

Возврат денежных средств на банковскую карту покупателя в «1С:Бухгалтерии 8» (ред. 3.0)

Напоминаем, что возврат покупателем товара в «1С:Бухгалтерии 8» редакции 3.0 регистрируется документом Возврат товаров от покупателя (раздел Продажи). Для отражения операций по оплате товаров (работ, услуг) покупателями с помощью банковской платежной карты предназначен документ Операция по платежной карте. Для обобщения информации о движении денежных средств по договорам эквайринга предназначен субсчет 57.03 «Продажи по платежным картам».

Начиная с версии 3.0.49 программы, оформить возврат денежных средств покупателю на его платежную карту можно с помощью документа Операция по платежной карте с видом операции Возврат покупателю (раздел Банк и касса).

Порядок перечисления денежных средств на банковскую карту покупателя при возврате товара рассмотрим на следующем примере.

Пример 1

| ООО «Андромеда» реализует товары и услуги в розницу, применяет общую систему налогообложения, является плательщиком НДС, положения ПБУ 18/02 не применяет. В соответствии с учетной политикой организации товары в рознице учитываются по покупным ценам. Товары и услуги реализуются через автоматизированную торговую точку с применением контрольно-какссовой техники (ККТ). ООО «Андромеда» принимает к оплате банковские карты. По условиям договора, заключенного организацией с банком-эквайером: вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки; денежные средства за товар, оплаченный покупателем банковской картой (за вычетом суммы вознаграждения) зачисляются на расчетный счет организации на следующий день после дня покупки; в случае возврата товара, осуществленного не в день покупки, денежные средства за возвращенный товар, зачисляемые на карту покупателя, удерживаются банком-эквайером из суммы, причитающейся к перечислению организации. При этом комиссия банка за перечисление денежных средств не взимается. Последовательность операций: — 10.04.2017 организацией проданы мужские костюмы (5 шт.) на сумму 118 000,00 руб. (в т. ч. НДС 18 %), которые оплачены покупателями наличными денежными средствами (70 800,00 руб.) и платежными картами (47 200,00 руб.); — 12.04.2017 на расчетный счет ООО «Андромеда» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения; — 13.04.2017 покупатель-физлицо вернул костюм (1 шт.), оплаченный банковской картой, на сумму 23 600,00 руб.; — 17.04.2017 организацией оказаны услуги на сумму 100 000,00 руб. (в т. ч. НДС 18 %), которые были оплачены покупателем платежной картой; — 18.04.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара. |

Розничные продажи костюмов отражаются документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указывается реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цена и сумма (пять костюмов по 23 600,00 руб., включая НДС 18 %).

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 1).

Рис. 1. Безналичные оплаты в отчете о розничных продажах

На закладке Безналичные оплаты в поле Вид оплаты указывается вид оплаты из одноименного справочника и сумму безналичных оплат за день — 47 200,00 руб. В форме элемента справочника Виды оплат должны быть указаны следующие реквизиты (рис. 2):

- способ оплаты — Платежная карта;

- данные о банке-эквайере: договор, счет расчетов, размер банковской комиссии.

Рис. 2. Вид оплаты

При наличии нескольких вариантов оплаты от покупателей розничная выручка отражается на промежуточном счете 62.Р «Расчеты с розничными покупателями», после чего распределяется по способам оплаты.

После проведения документа Отчет о розничных продажах от 10.04.2017 сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость проданных костюмов (80 000,00 руб.); Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации костюмов (118 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (47 200,00 руб.); Дебет 50.01 Кредит 62.Р — на сумму полученной наличной оплаты (70 800,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (18 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Поскольку по условиям Примера 1 разниц между бухгалтерским и налоговым учетом не возникает, в дальнейшем описании указанные ресурсы упоминать не будем.

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2021 года.

Сформируем документ Поступление на расчетный счет от 12.04.2017 с видом операции Поступления от продаж по платежным картам и банковским кредитам. За вычетом суммы вознаграждения банк-эквайер перечисляет организации денежные средства на сумму 46 256,00 руб. (47 200,00 — 2 %). Если документ не загружается из программы «Клиент-банк», а вводится вручную, то в поле Сумма услуг нужно указать сумму комиссии банка (944,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (46 256,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (944,00 руб.).

Покупатель 13.04.2017 возвращает один костюм. Документ Возврат товаров от покупателя можно сформировать на основании документа Отчет о розничных продажах от 10.04.2017.

На закладке Товары табличную часть нужно скорректировать таким образом, чтобы там был указан только возвращаемый костюм на сумму 23 600,00 руб.

Несмотря на то, что продажа осуществлялась в розницу, где не ведется аналитический учет по контрагентам, при оформлении возврата следует обратить внимание на следующие моменты:

- в шапке документа необходимо указать наименование контрагента и договор с контрагентом. Для упрощения учета в качестве контрагента можно указать абстрактное физическое лицо и абстрактный договор с ним (например, Продажа в розницу);

- на закладке Расчеты в качестве счетов расчетов с покупателями указываются счет 62.01 «Расчеты с покупателями и заказчиками» и счет 62.02 «Расчеты по авансам полученным» (а не вспомогательный счет 62.Р).

Поля Расходный кассовый ордер № и от не заполняются, так как возврат денежных средств покупателю будет осуществлен на его банковскую карту, то есть безналичным способом.

После проведения документа Возврат товаров от покупателя в регистр бухгалтерии вводятся следующие записи:

СТОРНО Дебет 90.02.1 Кредит 41.01 — на себестоимость возвращенного костюма (-16 000,00 руб.); СТОРНО Дебет 62.02 Кредит 90.01.1 — на сумму выручки от реализации возвращенного костюма (-23 600,00 руб.); СТОРНО Дебет 90.03 Кредит 19.03 — на сумму НДС (-3 600,00 руб.).

В проводках по счетам 62.02 и 19.03 в качестве контрагента указывается физическое лицо-покупатель.

Помимо регистра бухгалтерии вводится запись в регистр НДС предъявленный с видом движения Приход.

Для отражения операции по перечислению денежных средств покупателю на карту создадим документ Операция по платежной карте с видом Возврат покупателю (рис. 3). Документ удобно создавать на основании документа Возврат товаров от покупателя.

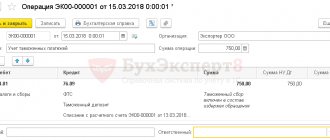

Рис. 3. Операция по платежной карте

В результате проведения документа Операция по платежной карте будут сформированы проводки:

Дебет 62.02 Кредит 57.03 — на сумму возврата денежных средств физическому лицу (23 600,00 руб.).

Расчеты с физическим лицом можно посмотреть, сформировав отчет Карточка счета по счету 62.02 и установив отбор по контрагенту Физическое лицо. Отчет наглядно показывает, что 13.04.2017 покупателем был возвращен товар на сумму 23 000,00 руб. В этот же день было дано поручение банку вернуть деньги на карту покупателя. Таким образом, задолженность организации перед покупателем погашена. Иначе говоря, в момент проведения операции возврата платежа происходит перенос задолженности организации перед розничным покупателем на взаиморасчеты с банком-эквайером.

Оказание услуг физическим лицам также отражается документом Отчет о розничных продажах от 17.04.2017.

На закладках:

- Товары — указывается стоимость реализованной розничному покупателю услуги (100 000,00 руб.);

- Безналичные оплаты — вид оплаты и сумму безналичных оплат за день (100 000,00 руб.).

После проведения документа Отчет о розничных продажах от 17.04.2017 сформируются проводки:

Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации услуг (100 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (100 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (15 254,24 руб.).

В регистр накопления НДС Продажи вводится запись, отражающая начисление НДС к уплате в бюджет, для формирования книги продаж за II квартал 2021 года.

Банк-эквайер 18.04.2017 перечисляет организации денежные средства за вычетом суммы вознаграждения (2 000 руб.) и за вычетом суммы, возвращенной покупателю (23 600,00 руб.), то есть всего 74 400,00 руб.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 74 400,00 руб. В поле Сумма услуг нужно указать сумму комиссии банка (2 000,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (74 400,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (2 000,00 руб.).

Сформируем оборотно-сальдовую ведомость по счету 57.03. Отсутствие сальдо по счету 57.03 свидетельствует о полном завершении расчетов с банком-эквайером.

Для предъявления к вычету входного НДС по возвращенному товару необходимо создать документ Формирование записей книги покупок (раздел Операции — Регламентные операции НДС).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, нужно отразить на закладке Приобретенные ценности.

В результате проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.03 — на сумму НДС, принимаемую к налоговому вычету (3 600,00 руб.).

В регистр накопления НДС предъявленный вносится запись с видом движения Расход. Для формирования книги покупок за II квартал 2017 года вносится запись в регистр накопления НДС Покупки.

| 1С:ИТС Пошаговую инструкцию об отражении в учете операций по перечислению денежных средств на банковскую карту покупателя при возврате товара см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет». Об учете НДС в операциях по возврату товаров от покупателей в розничной торговле см. в справочнике «Учет поналогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет». |

Зачем это нужно

Планирование расходов на таможенные платежи становится более комфортным: перевод средств на Единый Лицевой Счет осуществляется значительно быстрее, чем это было при старой схеме работы. Сейчас платежи делятся на авансовый и ввозную пошлину, но в будущем они могут быть сведены в единый платеж. Все платежи по ЕЛС будут вноситься на счет таможенного органа по новому единому коду «10000010» (поле 107 п/п).

Подобная оптимизация системы таможенных платежей стирает границы между региональными таможнями и дает возможность более оперативно и эффективно управлять денежными средствами участника ВЭД. Теперь не нужно получать несколько актов сверки от таможни, если вы оформляете свои грузы в разных городах или на разных управлениях. Также благодаря электронной цифровой подписи и регистрации в личном кабинете можно получить данные об остатках в режиме онлайн.

Благодаря получению ЭЦП и созданию личного кабинета вы получите возможность отслеживать состояние счета и контролировать остатки таможенных платежей в личном кабинете на сайте ФТС России в онлайн режиме.

Ответственность за неиспользование ККТ

Ответственность за нарушение законодательства в части обязательного использования ККТ устанавливается КоАП.

Нарушитель платит штраф. Сумма зависит от того, какую сумму выручки получила организация, которую не провела через кассу. Штрафуют и саму организацию (или ИП), и кассира, который не пробил чек.

Так, кассир заплатит штраф 25-50% от выручки, которую не провел по кассе (минимум 10 тысяч рублей), организация или индивидуальный предприниматель заплатит штраф 75-100% выручки (минимум 30 тысяч рублей).

При повторном нарушении (непроведении операций через ККТ) и в случае, если объем выручки составил более одного миллиона рублей, деятельность компании приостанавливается до трех месяцев.

ВС пояснил нюансы возврата излишне уплаченных таможенных платежей при ввозе импортных товаров

13 мая Верховный Суд вынес Определение № 307-ЭС19-18595 по делу об оспаривании организацией факта излишней уплаты таможенных платежей при ввозе импортного товара из-за увеличения контролирующим органом его таможенной стоимости.

АО «Кемира ХИМ» после заключения в декабре 2010 г. внешнеторгового контракта с финской компанией ввезло в Россию химический препарат для использования в бумажной промышленности, задекларировав его на Парголовском таможенном посту. При декларировании товара его таможенная стоимость была определена обществом на основе стоимости сделки.

Далее таможенный пост, заподозрив недостоверное определение таможенной стоимости товара, в целях выпуска товара запросил у АО дополнительные документы и обеспечение уплаты таможенных пошлин, налогов. Поскольку организация исполнила вышеуказанное требование, уплатив нужную сумму, таможенный пост принял решение о выпуске товаров.

Впоследствии таможенный пост увеличил таможенную стоимость ввезенного товара, определив ее по иному методу. В дальнейшем Санкт-Петербургская таможня отменила это решение по одной таможенной декларации, а по оставшимся пяти направила обращение АО «Кемира ХИМ» в Северо-Западное таможенное управление, которое сообщило, что пересмотр решений нижестоящего органа в порядке ведомственного контроля является его правом, а не обязанностью.

В феврале и марте 2021 г. общество дважды обращалось в СЗТУ с заявлением о возврате (зачете) излишне уплаченных (взысканных) сумм. Таможенный орган дважды отказывал в рассмотрении заявления под предлогом непредставления платежных документов, подтверждающих факт переплаты. Обжалование решений о корректировке таможенной стоимости товаров, ввезенных по пяти декларациям, в порядке ст. 358 ТК РФ также не увенчалось успехом.

В этой связи общество «Кемира ХИМ» предприняло попытку обязать в судебном порядке Санкт-Петербургскую таможню возвратить 3,4 млн руб. Свои требования заявитель обосновал доводами о том, что таможенные платежи при ввозе товаров были уплачены им в большем размере, чем предусмотрено таможенным законодательством.

Арбитражные суды трех инстанций отказали в удовлетворении требований общества под предлогом их необоснованности, поскольку оно не обращалось в таможенный орган по вопросу изменения сведений о таможенной стоимости ввезенных товаров, указанных в декларациях. Таким образом, суды указали на отсутствие оснований для того, чтобы считать внесенные декларантом платежи излишне уплаченными, и для возложения на таможенный орган обязанности по их возврату.

В итоге общество обратилось с кассационной жалобой в Верховный Суд РФ, Судебная коллегия по экономическим спорам которого после изучения материалов дела № А56-122276/2018 признала ее обоснованной.

Со ссылкой на практику Конституционного Суда РФ высшая судебная инстанция напомнила, что в случае допущения налогоплательщиком переплаты некоей суммы налога на данную сумму распространяются все конституционные гарантии права собственности, поскольку ее уплата в таком случае произведена при отсутствии законного на то основания.

Кроме того, Международной конвенцией об упрощении и гармонизации таможенных процедур, участником которой является РФ, установлено, что возврат пошлин и налогов производится в случаях их излишнего взыскания в результате ошибки, допущенной при начислении пошлин и налогов. Когда излишнее взыскание произошло вследствие ошибки, допущенной таможенной службой, возврат производится в приоритетном порядке (стандарт 4.22).

Верховный Суд пояснил, что при излишнем внесении таможенных платежей в связи с принятием таможенным органом соответствующих незаконных решений заинтересованное лицо вправе обратиться непосредственно в суд с имущественным требованием о возврате таможней излишне внесенных в бюджет платежей в течение трех лет со дня, когда плательщик узнал или должен был узнать о нарушении своего права. При этом обращение в суд с имущественным требованием о возврате излишне уплаченных таможенных платежей не предполагает необходимости соблюдения административной процедуры возврата: заявленное требование должно быть рассмотрено судом по существу независимо от того, оспаривалось ли в отдельном судебном порядке решение таможенного органа, послужившее основанием для излишнего внесения таможенных платежей в бюджет.

В рассматриваемом случае, как пояснил Суд, общество обратилось в суд с имущественным требованием о возложении на таможенный орган обязанности возвратить таможенные платежи, указав в качестве его основания несоответствие таможенному законодательству решений о корректировке таможенной стоимости, принятых по результатам таможенного контроля, начатого до выпуска товаров. Таким образом, нижестоящим судам следовало разрешить спор по существу, дав оценку законности решений о корректировке таможенной стоимости, и решить вопрос о наличии оснований для возврата излишне уплаченных платежей с учетом соблюдения срока обращения в суд и текущего состояния расчетов по таможенным платежам, чего они не сделали.

«Вопреки выводам судов, необходимость обращения в таможенный орган в административном порядке для изменения сведений о таможенной стоимости, указанных в декларации, возникает в тех случаях, когда после выпуска товаров заинтересованное лицо получает возможность доказать иной размер заявленной до выпуска (скорректированной по результатам таможенного контроля) таможенной стоимости в связи со вновь полученными документами, влияющими на достоверность определения таможенной стоимости. В этих случаях перечисление таможенных платежей в бюджет в излишнем размере является результатом ошибки декларанта, которая должна быть исправлена им, а таможенному органу – предоставлена возможность осуществить таможенный контроль в целях проверки факта наличия ошибки и возникновения переплаты», – отмечено в определении Суда.

Применение ККТ при возврате

В случае возврата продавец обязан осуществить операцию в том числе по ККТ. В чеке фискального носителя отражается только сумма, которую заплатил покупатель.

Перечень реквизитов в бланке строгой отчетности ККТ и кассовом чеке ККТ:

- QR-код;

- наименование документа;

- время проведения операции;

- адрес, где был осуществлен расчет;

- название организации или ФИО ИП;

- ИНН и система налогообложения, если речь о ИП.

Важно! Даже если в момент продажи товара чек по ККТ пробит не был, в случае возврата его нужно напечатать в обязательном порядке.

Важным условием оформления чека является наличие признака расчета. Этот признак обозначает вид проведенной операции – покупка товара, возврат товара или корректировка. В случае, когда производится возврат, то клиенту выдается чек с признаком расчета «возврат покупателю (клиенту) средств, полученных от него, — возврат прихода».

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Деньги перечислены ошибочно

Такое может произойти, если неверно заполнены реквизиты получателя в платежном поручении. Например, указан один поставщик вместо другого. Компания или ИП, которые получили деньги по ошибке, не смогут оставить их себе: гражданское законодательство приравнивает подобное к незаконному обогащению (ст. 1102 ГК РФ).

О том, что произошла ошибка, может сообщить контрагент, который не получил оплату. Или бухгалтерия организации −

владелец счета обнаружит это в выписке банка, когда будет отражать операции в учете. После того, как ошибка найдена, получателю денег необходимо отправить письмо о возврате средств на расчетный счет. К письму следует приложить копию платежки с отметкой банка об исполнении.

Письмо о возврате можно написать в произвольной форме, но в нем обязательно должны быть такие составляющие:

- данные для точной идентификации операции − дата, номер платежного поручения, сумма, назначение платежа;

- банковские реквизиты для возврата денег;

- предупреждение об ответственности в случае невозврата.

Обнаруженная ошибка должна отразиться в учете: задолженность нужно перенести на компанию или ИП, которым по ошибке отправлены деньги. После возврата денег на расчетный счет бухгалтер сделает корректировки.

Пример письма о возврате денежных средств:

Если получатель, которому деньги перечислены по ошибке, не вернет их, придется обратиться в суд. Письмо послужит доказательством того, что владелец счета принимал необходимые меры для возврата денег.