Главная — Статьи

До недавнего времени основным документом в России, регулирующим таможенную сферу, был Таможенный кодекс, принятый и вступивший в действие в 2003 г. Но монополия российского Кодекса закончилась. С созданием Таможенного союза принят общий Таможенный кодекс стран-участниц. Основная цель документа — установить единые правила для стран-участниц союза и построить общую систему таможенного администрирования. Ожидается, что в будущем к союзу может примкнуть Украина.

Сложности переходного периода

Таможенный кодекс Таможенного союза (далее — ТК ТС) введен в действие на территории России с 1 июля 2010 г. Его нормы имеют прямое действие. При этом ясно, что внутрироссийский Таможенный кодекс будет отменен, но насколько быстро это произойдет — неизвестно. До этого времени действуют только те его нормы, которые не противоречат ТК ТС.

Предполагается, что на смену Таможенному кодексу РФ придет Федеральный закон «О таможенном регулировании в Российской Федерации», проект которого уже внесен на рассмотрение в Правительство РФ. Изначально считалось, что он вступит в силу 1 июля 2010 г. одновременно с ТК ТС, однако этого не произошло.

В названном Федеральном законе найдут отражение отсылочные нормы ТК ТС. По ним регулирование некоторых правоотношений либо установление дополнительных условий, требований или особенностей должно определяться на уровне национального законодательства стран-участниц таможенного союза. Так, ТК ТС относит к национальному законодательству применение отдельных форм таможенного контроля (осмотр помещений и территорий, учет товаров, находящихся под таможенным контролем, проверку системы учета товаров и отчетности, собственно таможенную проверку).

Чтобы те, кто на практике периодически сталкивается с вопросами таможенного оформления, не запутались в нормах обоих Кодексов, Федеральная таможенная служба (ФТС России) издала Письмо от 29 июня 2010 г. N 01-11/31847 «О неприменении отдельных норм Таможенного кодекса Российской Федерации от 28 мая 2003 г. N 61-ФЗ». В нем специалисты подробно расписали, какие нормы Таможенного кодекса не применяются и вместо них действуют положения ТК ТС.

Примечание. …решения Комиссии Таможенного союза носят обязательный характер, имеют статус прямого действия и не требуют ратификации…

И будет суд

На официальном сайте ФТС России специалисты ведомства дали положительный ответ на любопытный вопрос: будет ли в рамках Таможенного союза создан единый судебный орган по рассмотрению хозяйственных споров на всей территории Таможенного союза (далее — ТС)? В целях единообразного применения странами-участницами ТС действующих в его рамках международных договоров и принимаемых его органами решений будет создан единый судебный орган — Суд ЕврАзЭС. В частности он будет рассматривать споры между странами-участницами ТС.

В настоящее время функции Суда ЕврАзЭС выполняет Экономический Суд СНГ. Для изменения данного порядка разрабатывается новый статус суда. Согласно проекту хозяйствующие субъекты не смогут обращаться в Суд ЕврАзЭС для обжалования действий органов ТС.

Цели и перспективы

Все меры таможенного регулирования направлены на достижение устойчивости экономического развития государств-членов ТС, диверсификации экономики, инновационному прогрессу, улучшению структуры торговли и инвестиций.

Положительные результаты, достигнутые в рамках соглашений, придаются огласке реже, чем новости о подписанных вновь договорах или о разногласиях. Но нельзя не заметить, что в пределах таможенной территории достигнуто упрощение оборота продукции, оказана реальная поддержка экономическим субъектам Союза.

«Старая песня на новый лад»

Изменилось не только правовое регулирование таможенной сферы, но и терминология. Для удобства приведем старые и новые названия в таблице.

Таблица. Изменение таможенной терминологии

| Прежний вариант (по Таможенному кодексу РФ) | Новый вариант (по Таможенному кодексу ТС) |

| Декларирование | Таможенное декларирование |

| Таможенная процедура и таможенный режим | Таможенная процедура (исключение: временное хранение товаров не является таможенной процедурой) |

| — | Товары для личного пользования, доставляемые перевозчиком |

| Таможенное оформление товаров, в отношении которых до 1 июля 2010 г. были установлены ставки вывозных таможенных пошлин | Совершение таможенных операций |

| Принятие таможенной декларации | Регистрация таможенной декларации |

| Лицо, ответственное за уплату таможенных пошлин, налогов | Плательщик таможенных пошлин, налогов |

| Осмотр помещений и территорий | Таможенный осмотр помещений и территорий |

| Таможенная ревизия | Таможенная проверка |

В Письме N 01-11/31847 таможенники привели более 270 позиций, каждая из которых разъясняет, в какой части положения статей Таможенного кодекса РФ не действуют. На данный момент можно сделать вывод, что более 90 процентов норм Таможенного кодекса РФ утратили силу. Исключение составляют положения, регулирующие вывоз из России в страны-участницы ТС товаров, по которым до 1 июля 2010 г. были установлены ставки вывозных таможенных пошлин.

По сравнению с ТК РФ нововведения Кодекса ТС дали ряд преимуществ фирмам и предпринимателям, которые либо непосредственно ведут деятельность в таможенной сфере, либо связаны с ней через своих контрагентов. Так, сокращен срок принятия решения о выпуске товаров с трех до одного рабочего дня; увеличен срок предъявления товаров таможне при предварительном декларировании с 15 до 30 дней; увеличен срок переработки товаров на таможенной территории с двух до трех лет; сокращен период оформления грузовой таможенной декларации с трех до двух дней; срок уплаты таможенных пошлин и налогов приравнен к сроку временного хранения (до четырех месяцев); вносить изменения в таможенную декларацию можно до и после выпуска товаров; таможенные перевозчики имеют право перемещения по всей территории ТС без применения к ним внутригосударственного контроля на территории каждого из стран-участниц; исключена норма об использовании в качестве обеспечения уплаты таможенных платежей договора страхования и т.д.

Итак, Россия, Казахстан и Белоруссия создали единую таможенную территорию. В связи с этим понятия «таможенная территория Российской Федерации» и «таможенная граница Российской Федерации» ушли в прошлое. Простой пример: если раньше при экспорте товаров в третьи страны через территорию Казахстана или Белоруссии нужно было подтверждать факт вывоза за пределы России, то теперь подтверждать следует вывоз за пределы таможенной территории Таможенного союза. Перемещение товаров между Россией, Казахстаном и Белоруссией отныне признается не экспортом, а взаимной торговлей.

Цели Таможенного союза

Таможенный союз ЕАЭС был создан после распада СССР. Страны постсоветского пространства имели общее прошлое и похожие экономические проблемы. Чтобы помочь друг другу справиться с ними в новых условиях, было создано таможенное соглашение Основные цели, которые преследовали страны:

- увеличение рынка сбыта;

- стимул для производства качественной конкурентоспособной продукции;

- защита рынка стран, входящих в ЕАЭС.

Одним словом, главная цель – развитие экономики за счет улучшения условий торговли. Каким образом это достигается в рамках ТС? Объединение позволило:

- отменить таможенные пошлины, тем самым уменьшив цену товара, а значит, сделав ее более конкурентоспособной;

- унифицировать методы оценки качества продукции;

- создать единое таможенное пространство, что позволило ускорить бюрократические процедуры;

- дать возможность гражданам стран ЕАЭС иметь равные условия трудоустройства.

Пока вот так

Одна из конечных целей Таможенного союза — сделать так, чтобы подать декларацию на товары можно было любому таможенному органу на территории ТС, то есть максимально отойти от принципа резидентства. Необходимо отдельное решение Межгосударственного совета ЕврАзЭС (это высший орган ТС) на уровне глав стран-участниц ТС. Пока такое решение (международный договор) не принято, поэтому:

1) дипломатические представительства, консульские учреждения, иные официальные представительства иностранных государств, международные организации стран-участниц ТС подают декларацию на товары таможенному органу страны-участницы ТС, на территории которой они находятся;

2) декларант подает декларацию на товары таможенному органу государства, по законодательству которого он создан и зарегистрирован либо на территории которого постоянно проживает, за исключением следующих случаев (п. 2 ст. 186 ТК ТС):

а) физическое лицо перемещает товары для личного пользования;

б) организация имеет представительство на территории страны-участницы ТС;

в) лицо вправе распоряжаться товарами не в рамках сделки, одной из сторон которой выступает лицо страны-участницы ТС;

г) при таможенном транзите.

На данный момент российские фирмы и предприниматели могут декларировать товары только таможенным органам России. Это связано с тем, что в ТС пока только таможенное законодательство приведено к общему знаменателю, а гражданское, банковское, налоговое остаются национальными.

Высший совет

В состав Совета входят главы участников Союза или главы их правительств. Заседаниями руководит Председатель, который готовит вопросы к рассмотрению и организовывает мероприятие.

Повестку Совета формирует Коллегия. Ее члены могут присутствовать на заседании по согласованию с Председателем, который также определяет возможность визита представителей СМИ.

Финансовое обеспечение мероприятия осуществляется за счет средств бюджета ЕАЭС.

К полномочиям Высшего совета, указанным выше, можно добавить следующие:

- утверждение состава Комиссии, регламента ее работы;

- назначение судей по предложенным членами кандидатурам;

- формирование бюджета, представление отчета о его исполнении;

- рассмотрение вопросов, по которым не был достигнут консенсус в рамках заседаний других органов;

- утверждение порядка международного сотрудничества, вступления в ТС ЕАЭС и исключения из него, размеров взносов участников;

- осуществление поручений Межправительственному совету и Комиссии, обращений к Суду;

- принятие решения о создании вспомогательных органов и другие.

По результатам заседаний оформляются решения и распоряжения.

«Нужны новые формы»

При проведении таможенного контроля может быть проведена экспертиза образцов и проб товаров. В связи с принятием ТК ТС возникла потребность в новых формах документов, оформляющих такие исследования. ФТС России Письмом от 12 июля 2010 г. N 01-11/34096 временно ввела в действие формы следующих документов:

— решение о назначении таможенной экспертизы (Постановление таможенного органа) (Приложение N 1);

— акт отбора проб и образцов (форма приведена в Решении Комиссии ТС от 20 мая 2010 г. N 260);

— заключение таможенного эксперта (Приложение N 3);

— сведения по результатам проведенной таможенной экспертизы (Приложение N 4).

Также утверждена форма документа, с которым многие столкнутся в случае пересечения внешних границ ТС. Это пассажирская декларация (ПТД ТС), форма и Порядок заполнения которой утверждены Решением Комиссии ТС от 18 июня 2010 г. N 287.

Вдобавок утвержден дополнительный формуляр декларации. Его нужно заполнить при перемещении через таможенную границу ТС, указав наличие:

а) наличных денежных средств (банкнот и монет, за исключением монет из драгоценных металлов) и дорожных чеков в сумме, превышающей в эквиваленте 10 000 долларов США;

б) иных денежных инструментов в документарной форме (векселей, банковских чеков, ценных бумаг на предъявителя).

Обратите внимание: физические лица могут без декларирования свободно перемещать наличные денежные средства, дорожные чеки и ценные бумаги между странами-участницами ТС.

Вообще, Таможенный кодекс ТС предусматривает следующие виды декларации:

1) декларация на товары;

2) транзитная декларация;

3) пассажирская таможенная декларация;

4) декларация на транспортное средство.

На сегодняшний день и до 31 декабря 2010 г. при декларировании товаров в России применяются действующие формы бланков: «Грузовая таможенная декларация/Транзитная декларация (ТД1)», «Добавочный лист к грузовой таможенной декларации/транзитной декларации (ТД2)», «Грузовая таможенная декларация/Транзитная декларация (ТД3)», «Добавочный лист к грузовой таможенной декларации/транзитной декларации (ТД4)».

С 1 января 2011 г. на основании Решения Комиссии ТС от 20 мая 2010 г. N 257 вступают в силу новая форма декларации на товары и Инструкция о порядке ее заполнения. Утвержденные формы будут едиными для всей территории ТС.

Вообще, Таможенный кодекс ТС предусматривает две формы декларирования — письменную и электронную. При этом подача таможенной декларации в письменной форме должна сопровождаться представлением ее электронной копии, если иное не установлено законом. В любом случае электронная копия не нужна при подаче пассажирских таможенных деклараций, деклараций на транспортное средство, а также при подаче письменного заявления или перечня товаров. О последнем расскажем далее.

Примечание. Магазин беспошлинной торговли

Глава 3 Таможенного кодекса ТС предусматривает, что юридическое лицо признается владельцем магазина беспошлинной торговли после включения в соответствующий реестр. Ранее действовал уведомительный порядок открытия магазина беспошлинной торговли (по ст. 261 ТК РФ).

Словарь таможенных и логистических терминов

- Акциз

- Альбом форматов

- Валютный контроль

- Внешнеэкономическая деятельность

- Временный ввоз/вывоз

- Выпуск товаров для внутреннего потребления

- Гарантийное письмо

- Грузовая таможенная декларация (ГТД, ГД)

- Декларант

- Декларирование

- Зона таможенного контроля (ЗТК)

- Импорт, импорт товаров

- Инвойс (англ. invoice)

- Инкотермс

- Кодекс торгового мореплавания Российской Федерации

- Коносамент (BillofLading)

- Коносамент сквозной

- Консолидация (укрупнение грузов)

- Линейное судно

- Логистика

- Мультимодальная (смешанная) перевозка

- Негабаритный груз

- Опасный груз

- Ответственное хранение

- Паспорт импортной сделки

- Посттаможенный контроль

- Пункт пропуска

- Рефрижератор

- РНБ (режим наибольшего благоприятствования)

- Серый импорт

- Склад временного хранения (СВХ)

- Таможенная процедура переработки вне/на таможенной территории

- Таможенная стоимость

- Таможенная территория

- Таможенное оформление, растаможка, таможенная очистка

- Таможенное сотрудничество

- Таможенное управление, региональное таможенное управление

- Таможенные платежи

- Таможенные пошлины

- Таможенный кодекс

- Таможенный контроль

- Таможенный пост

- Таможенный представитель, брокер

- Таможенный режим

- Таможенный сбор

- Таможенный склад

- Таможня места назначения

- Таможня места отправления

- Таможня, таможенная служба

- Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД)

- Товары в таможенном законодательстве

- Товары, находящиеся под таможенным контролем

- Упаковочный лист (УЛ)

- Фидерное судно

- Фрахт

- Экспедитор

- Экспорт, экспорт товаров

- Электронное декларирование

Акциз — разновидность налогов косвенного типа, который может распространяться как на товары, так и услуги. Сбор рассчитывается от базовой стоимости, которая формируется путем причисления к ней НДС. Перечень товаров, относящихся к подакцизному списку, содержит небольшое количество наименований. В основном это спирт или спиртосодержащая продукция, табачные изделия, некоторые марки бензина, автомобили.

Альбом форматов — стандартный набор цифровых документов различных форм внешнего типа, предназначенный для организации работы между таможенным органом и декларантами по электронным каналам связи.

Валютный контроль — проверка перемещения зарубежных и национальных валютных средств, ценных бумаг через таможенную границу с целью регулирования финансовой политики государства и надзора за выполнением налоговых обязательств субъектов внешнеэкономической деятельности.

Внешнеэкономическая деятельность — экономическое сотрудничество, которое ведется между странами, субъектами ВЭД по любым направлениям. Чем активнее внешнеэкономическая деятельность государства, тем сильнее экономика. Главное условие успешной внешнеэкономической деятельности — сбалансированность и прозрачность.

Временный ввоз/вывоз — предусматривает перемещение товаров через таможенную границу государства с их последующим возвращением. Товары не должны поменять вид или функциональность. Допускается естественный износ, либо потери в обычных условиях перевозки.

Выпуск товаров для внутреннего потребления — термин обозначает, что все таможенные процедуры соблюдены и завершены. После этого владелец груза получает разрешение от таможенного органа распоряжаться им по своему усмотрению для личных или производственных целей, продажи, получения прибыли.

Гарантийное письмо — выдается гарантом выполнения взятых на себя обязательств. Обычно оно распространяется на дополнительные условия контракта, доставку, обеспечение платежей.

Грузовая таможенная декларация (ГТД, ГД) — документ, на котором основывается таможенное оформление грузов. Подавая его, декларант информирует контролирующий орган о виде, количестве, стоимости, условиях доставки товаров или транспортных средств и несет персональную ответственность за их корректность при сравнении с фактическими данными.

Декларант — лицо, которое действует на таможне в качестве представителя или владельца груза. В его полномочия входит подавать документы для оформления, а также предъявлять к осмотру товары и транспортные средства от своего имени.

Декларирование — подача декларантом сведений о товаре, который помещается в выбранный для таможенного оформления режим. Информация подается в письменной форме, электронными носителями или каналами, в устной форме. Процедура осуществляется в том таможенном органе, где товары будут выпущены в свободное обращение.

Зона таможенного контроля (ЗТК) — территория, на которой действуют таможенные правила для товаров и транспортных средств. ЗТК организовываются в местах осуществления всех видов деятельности, которые связаны с оформлением, производством, хранением подконтрольных грузов. Допуск в такие зоны возможен после согласования с таможенным органом.

Импорт, импорт товаров — материальные ценности, интеллектуальная собственность, услуги, помещаемые в данный таможенный режим, после проведения всех процедур и уплаты пошлин, таможенных сборов и налога, выпускаются в свободное обращение или использование на территории страны, куда они по предварительному согласованию субъектов ВЭД ввезены.

Инвойс (англ. invoice) — документ, в котором продавец предоставляет качественную, количественную и ценовую информацию о переданном покупателю товаре, с указанием условий поставки, платежных реквизитов. Инвойс является основным сопровождающим груз документом.

Инкотермс — словарь международных терминов, которые обозначают единое понимание распространенных понятий в области логистики и внешней торговли. Использование всем понятных слов позволяет составлять однозначно трактуемые контракты купли-продажи, определять условия доставки. Правила, прописанные в документе, указывают пути решения спорных вопросов, которые возникают в процессе транспортировки, приемки грузов, передачи права собственности на товары.

Кодекс торгового мореплавания Российской Федерации — акт нормативно-правового характера, где описаны способы регулирования отношений между сторонами, вовлеченными в процесс торговли, осуществляемой с помощью морского транспорта.

Коносамент (BillofLading) — документ с набором стандартных обязательств перевозчика, который выполняет одновременно несколько задач. Он выдается перевозчиком грузовладельцу и является подтверждением права собственности на порученный к транспортировке товар, который будет передан получателю в порту назначения. В коносаменте описываются количественные и качественные показатели груза, реквизиты доставки, дата отправки, номер рейса, контейнера и прочее.

Коносамент сквозной — договор на перевозку грузов морским транспортом, который в пути следования может сменить несколько судов или видов транспорта. Его особенностью является то, что компания, принимающая груз, выступает в роли экспедитора, передающего материальные ценности другому участнику мультимодальной контейнерной перевозки.

Консолидация (укрупнение грузов) — объединение грузов двух и более отправителей в одном транспортном средстве или контейнере с целью снижения расходов за услуги доставки. Товары могут собираться в одном месте, на складе перевозчика, либо в транспортном средстве по маршруту следования.

Линейное судно — морское транспортное средство, перевозящее грузы между определенными портами по расписанию. Рейсы линейных суден могут быть частью мультимодальной контейнерной перевозки.

Логистика — комплексный подход к управлению и осуществлению торговых сделок. Он охватывает процессы, связанные с приобретением, хранением, транспортировкой, передачей материальных ценностей по наиболее выгодным вариантам их реализации.

Мультимодальная (смешанная) перевозка — это транспортирование грузов поочерёдно двумя и более видами транспортных средств.

Негабаритный груз — груз, размеры которого в таре или без превышают допустимые для перевозки параметры. Для перевозки негабаритных грузов требуется получение специального разрешения, обеспечение сопровождения. Стоимость перевозки рассчитывается по другим тарифам.

Опасный груз — товары, которые, в силу специфических особенностей, несут потенциальную угрозу, во время транспортирования или хранения, здоровью или жизни людей, окружающей природной среде, а также могут нанести повреждения сооружениям, транспортным средствам. Угрозы могут быть огне-, взрывоопасными, химическими, радиоактивными.

Ответственное хранение — передача грузов на склад логистической компании, которая специализируется на предоставлении услуг за вознаграждение. Для грузовладельца это выгодно тем, что ему не понадобится заниматься складскими делами и содержать для этого склады, технику и обслуживающий персонал. Сторона, принимающая грузы на ответственное хранение, отвечает за сохранность товаров и выполняет поручения собственника товаров по их выдаче со склада, переупаковке и т.д.

Паспорт импортной сделки — документ, предназначенный для ведения учета валютных перечислений между резидентами и нерезидентами. Операции осуществляются резидентами через счета, открываемые в уполномоченных банках, либо через счета нерезидентов.

Посттаможенный контроль — проверка документов, на основании которых осуществлялось таможенное оформление грузов, либо транспортных средств.

Пункт пропуска — режимное сооружение в местах пересечения границы, в котором осуществляется пограничный, таможенный, фитосанитарный и другие виды контроля. Важным условием функционирования пункта пропуска является организация мест для полноценной проверки грузов и транспортных средств.

Рефрижератор — холодильно-обогревающее устройство, которое монтируется или устанавливается на транспортное средство для перевозки продукции, которой требуется особый постоянный температурный режим. По виду рефрижераторы бывают автомобильными, железнодорожными, судновыми, контейнерными.

РНБ (режим наибольшего благоприятствования) — регулирование на межгосударственном уровне правовых отношений для взаимовыгодного торгового или производственного сотрудничества. Стороны берут на себя обязательство предоставлять паритетно благоприятные и льготные права при уплате налогов и пошлин физическим и юридическим субъектам, принимающим участие в данном процессе.

Серый импорт — растаможивание товаров с применением схем, по которым реальная стоимость товаров занижена. Существует много механизмов, с помощью которых понятие контрабанды подменяется формальной легальностью. Основные — это подмена инвойсов с целью занижения реальной стоимости, присвоение товарам кодов с меньшими пошлинами, перевод процедуры импорта в другие таможенные режимы.

Склад временного хранения (СВХ) — специально подготовленное помещение или открытая площадка, где обеспечены надлежащие условия для хранения товаров или транспортных средств, находящихся под таможенным контролем. СВХ открытого или закрытого типа организовывается по согласованию с таможенным органом по месту нахождения субъекта ВЭД и является зоной, в которой действуют режимные правила.

Таможенная процедура переработки вне/на таможенной территории — международное сотрудничество, суть которого заключается в том, что сырье вывозится или ввозится за/в пределы таможенной территории государства для переработки. Обратно оно возвращается в виде полуфабриката или готового продукта. При этом субъект ВЭД, работающий по данной схеме, ввозит грузы по процедуре, не предусматривающей уплату пошлин и НДС. Условия, при которых операция по переработке считается действительной: это изменение кода ТН ВЭД, а стоимость сырья после каждого этапа производства должна быть не ниже 20% от стоимости готовых изделий.

Таможенная стоимость — сумма, в которую таможенный орган оценивает товары или транспортные средства, перемещаемые через таможенную границу. Она служит базисом для начисления пошлин, акцизных и таможенных сборов, НДС. Механизм определения таможенной стоимости основывается на ценах в инвойсе. На этом документе должен быть «мокрый» штамп пункта пропуска через границу. Отдел контроля платежей сравнивает заявленную стоимость с ценами на ранее завозимые аналогичные товары по тарифной базе. Таможенная стоимость никогда не бывает ниже фактурной.

Таможенная территория — это сухопутное, водное и воздушное пространство, в пределах которого государство полноправно реализовывает правила и условия своего таможенного законодательства.

Таможенное оформление, растаможка, таможенная очистка — комплекс мероприятий, которые осуществляются таможенными госорганами. Они направлены на то, чтобы владельцы материальных ценностей получили возможность легально и полностью распоряжаться товарами или транспортными средствами после их завоза на территорию государства, где действуют его таможенные правила. Процесс начинается после фактического прибытия грузов или т/с в таможенный пункт или пост. Он состоит из проверки достоверности информации, определения таможенной стоимости, снятия платежей.

Таможенное сотрудничество — мероприятия, о которых договариваются таможенные органы разных стран для взаимодействия при осуществлении контроля за внешнеэкономической деятельностью ее участников. Результатом взаимодействия становится упрощение таможенного оформления товаров и транспортных средств, разработка схем ускорения контрольных и пропускных процедур, повышение эффективности борьбы с контрабандой, прочее.

Таможенное управление, региональное таможенное управление — государственный орган с правоохранительными полномочиями, непосредственно осуществляющий контролирующие функции на территории определенного региона страны. Все региональные ведомства подчинены центральному органу — ФТС РФ и работают в плоскости определенных центральной службой полномочий.

Таможенные платежи — понятие, объединяющее все виды начислений на импортируемые или экспортируемые грузы. В формируемую сумму включаются пошлины, сборы, налоги, акцизы и т.п. Они начисляются в рублях по валютному курсу, действующему на день подачи декларации. Таможенные платежи списываются после подтверждения таможенной стоимости с лицевого счета субъекта ВЭД, либо его таможенного представителя.

Таможенные пошлины — налоги косвенного типа, которые взимаются таможенными органами по установленным процентным ставкам в пользу государства при ввозе, транзите или экспорте товаров. Пошлины бывают полными, льготными или условными.

Таможенный кодекс — законодательный акт, в котором структурно собраны и объединены правила осуществления внешней экономической деятельности, расписаны организационные положения таможенного дела. Документ определяет функции, направленные на защиту экономических интересов государства, способствует укреплению суверенитета и безопасности, способствует интеграции страны в мировую экономику.

Таможенный контроль — комплекс мероприятий, которые осуществляются таможенными органами для обеспечения выполнения требований таможенного законодательства. Он распространяется на все виды товаров, которые получили статус подконтрольных.

Таможенный пост — контролирующий орган, непосредственно осуществляющий оформление товаров и транспортных средств. Его деятельность регулируется положениями, утверждаемыми ФТС. Полномочиями реорганизовать, открыть или ликвидировать таможенный пост, наделены региональные управления.

Таможенный представитель, брокер — лицо, действующее на основании лицензии, выданной таможенным органом, и договоров с субъектами внешнеэкономической деятельности. В его обязанности входит работа по подготовке и подаче ГТД вместе с дополнительными документами, предоставление товаров на таможенный осмотр, обеспечение расчета и проведения в полном объеме платежей. После постановки декларации под таможенный контроль брокер несет личную ответственность за достоверность предоставленной информации.

Таможенный режим — комплекс правовых положений, которые определяют статус перемещаемых через таможенную границу товаров, транспортных средств, услуг. Выбор или смену таможенного режима определяет грузовладелец по своему усмотрению, независимо от количественных и качественных показателей продукции или транспортных средств, находящихся под таможенным контролем. Режимы описаны в Таможенном Кодексе. К ним относятся операции по импорту/реимпорту, временному ввозу, транзиту, размещению на таможенном или свободном складе, беспошлинной торговле, переработке, экспорту/реэкспорту, уничтожению, отказу в пользу государства.

Таможенный сбор является частью таможенных платежей. Он оплачивается субъектами ВЭД, если такие взносы законодательно предусмотрены для товара, перемещаемого через таможенную границу. Сборы бывают постоянными и временными. Их взимают за выдачу или пролонгацию лицензий, аттестацию брокеров, в качестве оплаты за таможенное оформление, хранение, сопровождение и т.д.

Таможенный склад — таможенный режим, который позволяет размещать на хранение в складах ввезенные на территорию государства нерастаможенные товары. В случае экспорта на такие склады можно помещать оформленные товары до момента их фактического вывоза.

Таможня места назначения — пост или пункт, куда должны быть доставлены транспортные средства и грузы для снятия с таможенного контроля или перевода в иной таможенный режим. В случае невыполнения обязательств по доставке, на виновных лиц составляется протокол о нарушении таможенных правил.

Таможня места отправления — подразделение, обеспечивающее постановку транспортных средств и материальных ценностей под таможенный контроль с целью их перевозки по таможенной территории государства.

Таможня, таможенная служба — государственное ведомство, призванное защищать экономические интересы государства во время осуществления международной торговли субъектами ВЭД. Обеспечивает контрольные функции на таможенной границе. В пределах полномочий орган осуществляет таможенное оформление, во время которого проверяется возможность ввоза или вывоза транспортных средств и материальных ценностей, определяется размер сборов и платежей, осуществляется их взыскание. Таможенная служба постоянно работает над оптимизацией выполнения своих функций.

Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД) — цифровой классификатор, с помощью которого товарам присваивается код. Это позволяет автоматически определить размеры пошлин и ставок, минимальную таможенную стоимость, а также требования нетарифного регулирования, которые распространяются на товары, относящиеся к определенной группе.

Товары в таможенном законодательстве — все виды движимого имущества, включая валютные и энергетические ресурсы, за исключением транспортных средств, которые используются для доставки грузов или пассажиров. В это понятие входит интеллектуальная собственность, отнесенные к разряду недвижимого имущества морские, воздушные суда и объекты космического использования.

Товары, находящиеся под таможенным контролем — к таким относятся товары, ввезенные из-за пределов таможенной территории РФ и не прошедшие процедуры выпуска в свободное обращение или уничтожения. Экспортные товары до момента фактического пересечения таможенных пределов государства.

Упаковочный лист (УЛ) — опись предметов, которые составляют содержимое одного грузового места. Документ необходим в тех случаях, когда в одной тарной единице помещаются несколько видов изделий. Его укладывают в каждое грузовое место для того, чтобы указать количественные и качественные параметры товаров. Упаковочный лист дублирует содержание инвойса, но в нем не указываются цена и стоимость.

Фидерное судно — судно небольшого размера с неглубокой посадкой днища, предназначенное для перегрузки контейнеров с линейных судов. Эти транспортные средства осуществляют преимущественно адресную транспортировку контейнеров.

Фрахт — термин, используемый в морском праве, обозначает размер платы, обусловленной в договоре на перевозку грузов на судне. Его оплачивает представитель грузовладельца или фрахтователь.

Экспедитор — представитель транспортной компании или грузовладельца, который обеспечивает организацию перевозки или сопровождение товаров. Также он присутствует во время приемки грузов, передает на хранение, оформляет товаросопроводительные документы.

Экспорт, экспорт товаров — порядок вывоза материальных ценностей, за пределы таможенной территории государства без обязательств возврата. В обязанности таможенных органов входит обеспечение контроля, чтобы товар, заявленный в режиме экспорта, фактически пересек границу.

Электронное декларирование — современный и эффективный способ взаимодействия между представителем субъекта ВЭД и обслуживающим таможенным органом с помощью электронной связи. Внедрение процедуры подачи электронной декларации призвано ускорить процесс оформления товаров и свести к минимуму необходимость прямых контактов между инспекторами и декларантами.

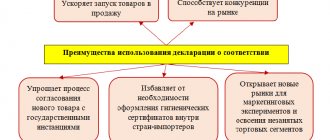

Когда декларация не нужна

Решение Комиссии ТС от 20 мая 2010 г. N 263 «О порядке использования транспортных (перевозочных), коммерческих и (или) иных документов в качестве декларации на товары» позволяет при соблюдении определенных условий использовать транспортные (перевозочные), коммерческие и иные документы в качестве декларации на товары с приложением письменного заявления или перечня товаров.

Письменное заявление установленной формы заменяет декларацию на товары в отношении экспресс-грузов. В отношении других товаров допустима произвольная форма заявления, но с обязательным указанием определенных сведений.

Представить вместо декларации перечень товаров можно, например, в отношении товаров, предназначенных для проведения спортивных соревнований и тренировок, концертов, конкурсов, фестивалей, религиозных, культурных и иных подобных мероприятий, демонстраций на выставках, ярмарках, а также для проведения и освещения официальных и иных мероприятий в средствах массовой информации и заявляемых под таможенные процедуры временного ввоза (допуска) или временного вывоза на срок до одного года, если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов.

В некоторых случаях таможенную декларацию заменяет документ, предусмотренный актами Всемирного почтового союза (если товар пересылается в международных почтовых отправлениях). Этому вопросу посвящена соответствующая Инструкция, утвержденная Решением Комиссии ТС от 18 июня 2010 г. N 310).

«Плавающая» граница

Один из ключевых вопросов таможенного регулирования — определение таможенной стоимости ввозимых товаров. С 1 июля 2010 г. этот вопрос регулирует Соглашение от 25 января 2008 г. «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза».

Примечание. К таможенным платежам относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) НДС (взимается при ввозе товаров на таможенную территорию союза);

4) акциз (взимается при ввозе товаров на таможенную территорию союза);

5) таможенные сборы.

Если раньше в таможенную стоимость включались расходы по транспортировке, разгрузке, перегрузке товаров до аэропорта, морского порта или иного места их прибытия на таможенную территорию России, то теперь — только до места прибытия товаров на таможенную территорию ТС, то есть при пересечении внешней границы России, Белоруссии, Казахстана.

Отдельно следует упомянуть о биржевых товарах. Цена их будущей реализации на момент таможенного оформления неизвестна. Несмотря на эту особенность, закон не предусматривает существование специального порядка определения таможенной стоимости для таких товаров. В каждом случае действуют общие правила определения таможенной стоимости независимо от источников поставки, вида товаров, участников сделки и т.п.

Нормы ТК ТС о прибытии и убытии товаров позволяют на национальном уровне устанавливать иные, помимо мест перемещения товаров через таможенную границу ТС, места прибытия (убытия) товаров. Предполагается, что такие положения будут в Законе «О таможенном регулировании в Российской Федерации».

Анализ деятельности

ТС состоит из государств, имеющих общее советское прошлое. Сегодня страны объединяют общие интересы.

Российский рынок является наиболее привлекательным для сбыта продукции остальных членов Союза. Ведущие процессы стабилизации ТС ЕАЭС также оставались за РФ за счет стабильного развития экономической сферы вплоть до 2014 года на фоне высоких цен сырьевых ресурсов. Резкого роста экономики ждать не приходилось, но Россия смогла занять крепкую позицию на мировой арене.

В 2010 году ТС начал работу без участия Белоруссии, впоследствии присоединившейся, по причине возникших разногласий. В целом члены международного объединения высказывали несогласие с условиями договоров, ограничивающих получение выгоды всеми участниками в равных условиях.

Между государствами остались пограничные зоны, пересечение которых все же сопровождается определенными нормами контроля. Так, практика показала отсутствие возможности доверительного взаимодействия, поэтому на внутренних границах ведется санитарный контроль.

Развитие получило производство участниками автомобилей за счет их беспошлинной продажи.

Из «отечественных» в «союзные»

Создание ТС и вступление в силу ТК ТС расширило границы понятия «отечественные товары». Отныне товары, которые для таможенных целей имели статус отечественных товаров в Белоруссии, казахстанских товаров в Казахстане и российских товаров в России, признаются товарами ТС (п. 2 ст. 370 ТК ТС). Товары, происходящие из этих стран, с 1 июля 2010 г. могут свободно обращаться на всей таможенной территории ТС.

Следует отметить, что отличие понятия «товар ТС» от «товар страны-участницы ТС» заключается только в форме сертификата, который выдает торгово-промышленная палата. А что можно сказать об заграничных товарах, ввозимых на указанную территорию?

Иностранные товары, которые ввезены в любую из стран-участниц ТС и помещены в нем под таможенную процедуру выпуска для внутреннего потребления (она предусматривает получение товарами статуса «товаров ТС»), получают такое же право свободно обращаться на всей таможенной территории Таможенного союза.

Более того, будет сформирован Единый таможенный реестр объектов интеллектуальной собственности стран-участниц ТС. Это сделано, чтобы эффективно осуществлять таможенное регулирование на единой таможенной территории.

Специалисты таможенного ведомства в Письме от 29 июня 2010 г. N 01-11/31846 «О порядке действий при помещении товаров под таможенную процедуру и таможенном контроле товаров в условиях функционирования Таможенного союза» отмечают, что в целом порядок совершения таможенных операций при ввозе товаров на единую таможенную территорию ТС и вывозе их с этой территории соответствует тому порядку, что применяется в настоящее время в России.

При ввозе предусмотрено последовательное совершение таможенных операций, связанных с прибытием товаров на таможенную территорию ТС. Возможно их помещение на временное хранение в месте прибытия либо перемещение в соответствии с процедурой таможенного транзита до органа, в котором товар будет задекларирован, согласно выбранной процедуре.

Таможенная территория и особенности управления

Общность границ участников повлекла возникновение единого таможенного пространства. К нему отнесены и территории, находящиеся под юрисдикцией членов Союза. Ограничивают ТС сторонние государства. На внешние границы вынесены транспортные и таможенные пункты контроля, между государствами-членами действует только миграционный надзор.

Управление деятельностью объединения осуществляется органами:

- Высшим советом. Созывается минимум 1 раз в год и определяет перспективы развития интеграции, стратегию, принимает решения для достижения общих целей.

- Межправительственным советом. Состоит из глав правительств государств и проводится минимум 2 раза в год. Обеспечивает контроль исполнения положений Договора о ЕАЭС, решений Высшего совета.

- Комиссией. Постоянно функционирующий орган, состоящий из Совета и Коллегии. В отличие от предыдущих органов, пребывание которых меняется по договоренности стран, Комиссия на постоянной основе располагается в Москве. Орган обеспечивает условия деятельности и развития ТС ЕАЭС и вырабатывает предложения в сфере интеграции. Комиссия руководствуется принципами взаимовыгодного сотрудничества, правового равенства, экономической целесообразности и открытости.

Председательство в советах осуществляется в течение 1 года каждым членом в порядке очередности.

Отдельным статусом обладает Суд Союза, он не относится к органам управления. Суд постоянно пребывает в Минске и обеспечивает единообразие в толковании и применении норм международных договоренностей в пределах объединенной таможенной территории. В составе числятся по два судьи от каждого участника объединения, срок полномочий – 9 лет.

Общий тариф

С 1 января 2010 г. вступила в силу единая Товарная номенклатура внешнеэкономической деятельности Таможенного союза (далее — ТН ВЭД ТС). Она утверждена Решением ЕврАзЭС от 27 ноября 2009 г. N 18. В Письме ФТС России от 20 июля 2010 г. N 01-11/35480 «О применении ТН ВЭД ТС» разъяснено: под «ТН ВЭД России» следует понимать «ТН ВЭД ТС».

Товарная номенклатура ВЭД ТС устанавливает единый таможенный тариф для России, Казахстана, Белоруссии. По структуре она представляет собой систематизированный свод ставок таможенных пошлин для товаров, ввозимых на единую таможенную территорию из третьих стран. Ставки ввозных таможенных пошлин приведены в таблицах с последующими пояснениями. По каждой товарной позиции отражена следующая информация:

1) код ТН ВЭД;

2) наименование товарной позиции;

3) единица измерения;

4) ставка ввозной таможенной пошлины (в процентах от таможенной стоимости, в евро, в долларах США).

Неверное указание кода товарной позиции автоматически влечет проблемы с таможней. Поэтому в вводной части ТН ВЭД ТС приведены Правила интерпретации товарных позиций. На них следует обратить особое внимание.

Отмечено, что названия разделов, групп и подгрупп приведены только для удобства использования этого документа. Для юридических целей классифицировать товар по ТН ВЭД следует исходя из текста товарной позиции и соответствующего примечания (разъяснения) к разделу или группе.

Например, неправомерно заявить минеральную воду, диетические и диабетические продукты как фармацевтическую продукцию; купальные шапочки как изделия из резины; бижутерию как изделия из стекла, микрофоны и усилители как части и принадлежности музыкальных инструментов; пиротехнику как игрушки и игры; кукурузные хлопья как продукцию мукомольно-крупяной промышленности.

Примечание. Россия — Казахстан — Белоруссия

В рамках взаимной торговли не взимаются таможенные платежи, применяется нулевая ставка НДС и (или) освобождение от уплаты акцизов, а также не применяются меры нетарифного регулирования (запреты, лицензирование, квотирование и т.д.).

Кто входит в Евразийский экономический союз: перечень стран

В настоящий момент действующими участниками ТС являются:

- Россия (с 2010 года);

- Казахстан (с 2010 года);

- Белоруссия (с 2010 года);

- Армения (с 2015 года);

- Киргизия (с 2015 года).

Между государствами действует договор о Евразийском экономическом союзе, определяющий сферу его функционирования: основные принципы, управление, меры регулирования экономических процессов, сотрудничество по различным направлениям деятельности.

С 1 января 2021 года страны приняли Таможенный кодекс ЕАЭС для упрощения ряда процедур, проводимых между участниками.

О том, что такое Таможенный союз, дополнительно можно узнать ниже на видео.