Сегодня для оптимизации и стандартизации условий заключения договоров поставок на международном уровне партнёры используют определённый свод правил, называемый «Инкотермс» (от английского INCOTERMS – International Commerceterms, международные правила торговли). Другими словами, Инкотермс представляет собой документ, в котором содержатся основные права и обязанности контрагентов в зависимости от выбранного режима поставки, а также правила:

- распределения расходов на транспортировку груза между продавцом и покупателем, а также определения момента перехода обязанностей по их оплате;

- определения момента перехода рисков гибели или повреждения груза;

- определения даты поставки товара, то есть фактического его предоставления продавцом в распоряжение покупателя или нанятого им перевозчика.

При этом базисы Инкотермса никак не определяют момент перехода права собственности на груз и последствия невыполнения или частичного выполнения своих обязанностей каждой из сторон. В этом случае предлагается руководствоваться нормами международного частного права или положениями Венской конвенции.

Появившиеся в 1936 году условия «Инкотермса 1936» с тех пор не раз дополнялись, структуризовывались и совершенствовались: в 1953, ‘67, ‘76, ‘80, ‘90 и 2000-м годах. Последние поправки были подготовлены сравнительно недавно – так, с начала этого года стали применяться новые правила, получившие название «Инкотермс 2010».

Для чего нужны правила «Инкотермс»?

Как было сказано выше, Регламент призван стандартизировать исполнение международных договоров купли-продажи, поставки и перевозки различного товара, исходя из сложившейся практики. Это стало необходимым, поскольку внутреннее торговое (коммерческое, гражданское) право одной страны часто очень отличается от соответствующей отрасли права государства-контрагента. Принятие «Инкотермса» на правительственном уровне позволяет продавцам и покупателям из разных государств избегать многих проблем.

Таким образом, можно сказать, что Инкотермс призван для определения ключевых и самых принципиальных положений международных договоров купли-продажи и поставки.

Пересмотр «Инкотермса» в 2000-м году

Эта редакция регламента считается ключевой, поскольку в ней были существенно пересмотрены все положения. В создании «Инкотермса 2000» участвовало большинство пользователей данной системы договоров, поэтому именно этот вариант считается наиболее точно отражающим практику современных перевозок.

Регламент редакции 2000-го года во многом стал причиной популярности использования общих положений во всём мире. Для помощи контрагентам в решении спорных вопросов по применению тех или иных положений Инкотермса как дополнительная международная структура была создана специальная Экспертная группа.

Отображение условий Инкотермса в текстах договоров

Для использования при заключении и выполнении сделки правил, установленных в Инкотермсе, достаточно указать, какой режим поставки выбран и какой редакцией правил следует руководствоваться. Обычно используют последнюю редакцию Регламента или вариацию 2000-го года. Возможно также использование типовых договорных бланков, где уже указана редакция Инкотермса, однако при этом следует обратить на это внимание обеих сторон.

Заведомое указание определённого варианта правил поможет избежать путаницы при выполнении условий договора и предотвратить возникновение разногласий и проблем.

Пример употребления на «Секрете»

«Согласно правилам «Инкотермс-2010», «комплекс действий, осуществляемых торговой сетью в интересах поставщика, следует считать не отдельными самостоятельными услугами, а неотъемлемыми элементами той или иной технологии продаж». В этом случае поставщик не заказывает у ретейлера дополнительную услугу, такую как доставка или маркетинг, а выбирает ту или иную технологию продаж».

(Об инициативе ФАС, позволяющей ретейлу обойти ограничения из «пакета Яровой».)

Право на обращение в Арбитраж Международной торговой палаты при использовании условий Инкотермса

В данный момент при использовании базисов Инкотермса в заключении договора не существует обязанности сторон обращаться для разрешения споров в Арбитраж Международной торговой палаты. Поэтому договорённость партнёров на такое обращение должно чётко и определённо прописываться в тексте контракта. Обычно это соглашение выносится в отдельный пункт для однозначности. Только в этом случае все споры и разногласия будут решать в Арбитраже.

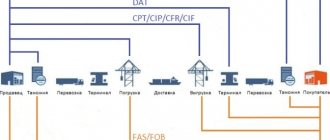

Все стандарты Инкотермса в зависимости от места назначения доставки делятся на 4 категории:

- Departure — место отправки (Е);

- Main Carriage Unpaid – если основная перевозка не оплачена (F);

- Main Carriage Paid – если основная перевозка оплачена (C);

- Arrival – место доставки (D).

При этом все термины имеют трёхбуквенное обозначение, где первая буква указывает на принадлежность к определённой категории.

Режимы отправки — категория Е. В неё входит лишь один термин – Франко завод (с указанием места отправки), обозначающийся кодом EXW, имеющий русский синоним – «Самовывоз».

Этот режим означает, что обязанности продавца по договору считаются выполненными с момента предоставления купленного товара в распоряжение покупателя на своей территории (фабрике, складе, офисном помещении и т.п.). При этом продавец не несёт ответственности за погрузку товара на транспортные средства покупателя или иного перевозчика, а также за возможную необходимость таможенного оформления.

Используя данный термин в договоре купли-продажи, продавец минимизирует свои обязанности и ответственность за покупку и перекладывает все возможные риски по доставке товара и расходы на самого покупателя.

Но договор в режиме EXW может быть дополнен особым соглашением, в случае, если оба контрагента желают, чтобы на продавца были возложены дополнительные обязанности. Например, по погрузке товара на транспортное средство и его отправке до места назначения, указанного покупателем. Если же покупатель желает, чтобы и таможенная «очистка» производилась поставщиком, а последний согласен понести дополнительные расходы и ответственность за возможные риски, то в этом случае используется стандарт FCA категории F.

Режимы неоплачиваемой продавцом перевозки – категория F. В неё входят 3 термина.

- Режим «FCA» (с указанием места отгрузки), или Free Carrier, используется, если условиями договора на продавца возлагается обязанность по доставке товара до указанного покупателем места расположения перевозчика. При этом поставщик также обязан оформить товар в соответствующем таможенном порядке.

Под понятием «перевозчик» в этом случае понимается любая организация или предприниматель, обязанное по договору поставки перевезти товар любым видом транспорта (железнодорожным, воздушным, водным или автомобильным), в том числе — в смешанном режиме. Если покупатель возлагает приём товара на другое лицо, то обязанности продавца считаются выполненными с момента передачи товара доверенному лицу.

При использовании термина FCA продавец несёт ответственность за погрузку и разгрузку товара, только если поставка производится в его помещении.

- Режим «FAS» (с указанием порта отгрузки), также называемый «франко вдоль борта судна», применяется при перевозке товара водным транспортом. Он означает обязанность продавца выполнить поставку к борту судна или до транспортной баржи указанного порта отгрузки, после чего все риски повреждения товара перекладываются уже на покупателя.

В этом случае продавец также обязан произвести и таможенную «очистку» груза. Если же стороны выражают взаимное согласие о возложении такой обязанности на покупателя, это должно быть чётко отражено в тексте договора купли-продажи или приложения к нему.

- «FOB», он же «Франко борт (с указанием порта отгрузки)», — термин, применяемый в случае наличия обязанности продавца выполнить поставку прошедшего таможенное оформление груза на указанный корабль. После погрузки на судно все расходы по транспортировке и риски случайной гибели товара переходят на покупателя. Если погрузка на корабль не требуется, а достаточно доставки до порта, должен применяться предыдущий режим.

Как видно из названия, термин применяется только при перевозке груза водным способом.

Режимы перевозки, оплачиваемой продавцом, — категория С. В неё входят режимы, подразумевающие оплату продавцом фрахта, перевозки и страховки в разных комбинациях.

- Первый термин этой категории – CFR (с указанием порта назначения), означающий, что продавец выполняет поставку товара через поручни морского судна, находящегося в порту отгрузки, а также оплачивает расходы, связанные с доставкой товара в указанный порт назначения и его таможенным оформлением. После отгрузки товара в порту назначения все риски гибели груза и расходы, связанные с дальнейшей доставкой, возлагаются на покупателя.

Как видно из описания режима, CFR-термин используется только для перевозки товара водным транспортом. При этом, если выгрузка на судно не требуется, должен применяться режим CPT, указанный далее.

- «CIF (порт назначения)» – базис Инкотермса, подразумевающий выполнение продавцом поставки груза на судно, а также оплату им расходов по транспортировке товара до указанного порта назначения. Кроме того, в соответствии с этим термином продавец обязан также оплатить страхование груза от порчи или утери в момент доставки в пользу покупателя. На последнего же после прибытия груза в порт назначения переходят все риски гибели товара и расходы по его дальнейшей транспортировке.

Следует обратить внимание, что в этом случае продавец страхует груз лишь по минимальной ставке. Ежели покупатель желает увеличить покрытие страховки за счёт продавца, то это должно быть оговорено в тексте договора или дополнительном соглашении, либо произвести такое увеличение за свой счёт.

Как и предыдущие термины данной категории, режим CIF применяется только при перевозке груза водным транспортом после таможенной «очистки» груза продавцом.

В случае, если продавец берёт на себя обязанность про доставке товара до места, указанного покупателем, и страхования груза в пути, применяется один из нижеследующих терминов.

- CIP (с указанием места назначения) означает, что продавец оплачивает перевозку и страхование до тех пор, пока груз не прибудет в место назначения. За его же счёт производятся и все дополнительные расходы, связанные с транспортировкой груза. Как и в предыдущем случае, страхование оплачивается поставщиком лишь по минимальному тарифу. Для увеличения страхового покрытия должно быть заключено специальное дополнительное соглашение, либо покупатель должен сам позаботиться об этом. Также продавец обязан пройти таможенное оформление груза.

В момент передачи товара перевозчику в месте назначения обязанности продавца считаются выполненными. Под «перевозчиком» здесь понимается любое лицо, которое будет осуществлять дальнейшую перевозку груза любым видом транспорта или их сочетанием. Если в месте назначения предполагается несколько перевозчиков, то момент перехода ответственности за груз наступает при передаче груза первому из них.

- Термин CPT (с указанием места назначения) означает, что продавец оплачивает лишь расходы по поставке груза в указанное место назначения с передачей первому из перевозчиков. Страхование же груза от порчи или утери ложится на покупателя, как и все риски и прочие расходы после сдачи товара перевозчику.

Под «перевозчиком» здесь так же понимается любое лицо, которое по договору с покупателем будет осуществлять дальнейшую транспортировку любым транспортом (авиационным, автомобильным, железнодорожным или водным) или их комбинацией. При этом, если перевозчиков будет больше одного, ответственность за риски и все расходы переходят на покупателя в момент передачи груза первому из них.

Процедура таможенной «очистки» товара ложится, как и прежде, на продавца.

Категория терминов D «Доставка» с вводом в действие регламента Инкотермс-2010 претерпела самые существенные изменения: были введены новые режимы – DAP и DAT, а также исключены имевшиеся в Инкотермсе-2000 года DDU, DAF, DEQ и DES.

- Режим поставки DAT означает поставку на указанный терминал (Delievered ad Terminal). При этом под «терминалом» понимается любое место назначения, куда должен быть доставлен груз, будь то авиатерминал, железнодорожный, какой-либо склад или причал. Обязанности продавца при этом считаются исполненными в момент передачи оформленного на таможне товара покупателю или указанному им первозчику. При этом все таможенные пошлины, сборы и экспортно-импортные налоги оплачивает так же продавец.

Термин применяется при любом виде перевозок, а также при комбинировании нескольких видов.

- Термин DAР (Delievered at Point) означает поставку растаможенного товара к указанному покупателем месту назначения. Здесь обязанности продавца считаются выполненными в момент доставки готового к разгрузке товара перевозчику или самому покупателю. Как и прежде, уплата всех пошлин, сборов и налогов, а также расходы, связанные с транспортировкой до места назначения, ложатся на продавца. Действие этого режима распространяется на перевозку груза и железнодорожным, и авиационным, и автомобильным, и водным транспортом, а также при их комбинировании.

- Оставшийся со времён действия Инкотермса-2000 термин DDP означает поставку в указанное место с оплатой пошлины. В случае его указания в договоре продавец обязан предоставить в распоряжение покупателя товар, прошедший таможенное оформление и не выгруженный с транспортного средства в месте рагрузки. При этом он несёт все расходы и отвечает за любые риски во время перевозки груза, в том числе оплату импортных и прочих таможенных сборов, пошлин и налогов.

Однако стоит заметить, что, если продавец не в состоянии обеспечить получение документов на импорт, этот термин не подлежит применению. Если стороны исключают некоторые обязанности продавца по оформлению документации или оплате некоторых расходов, например, НДСа, это должно быть отражено в тексте договора или доп. соглашения.

В отличие от режима EXW, где обязанности продавца минимальны, этот термин подразумевает самый широкий их спектр.

И, хотя с 01 января 2011 года действуют режимы Инкотермса-2010, до сих пор возможно применение некоторых терминов, оставшихся лишь в регламенте Инкотермса-2000. В этом случае указание на эту вариацию регламента должно быть совершенно чётко отражено в тексте договора купли-продажи или поставки.

- Так, термин DES (при указании порта назначения) подразумевает, что продавец производит поставку товара, не прошедшего таможенное оформление, водным транспортом до борта судна покупателя в указанном порту. До момента разгрузки товара он несёт также все издержки по транспортировке товара и отвечает за любое повреждение или утрату груза в пути следования.

Если контрагенты соглашаются, что продавец должен осуществить и разгрузку товара, то применяется следующий режим — DEQ.

- Термин DEQ, означающий поставку с пристани, возлагает на продавца обязанность по доставке не очищенного для импорта товара на пристань указанного в договоре порта назначения. При этом он же несёт и все расходы и риски, связанные с такой доставкой, а таможенное оформление ложится на покупателя, в том числе и оплата таможенных пошлин и сборов.

Если стороны желают, чтобы таможенной «очисткой» груза занимался продавец, следует пользоваться терминами DDU или DDP.

- Также в Инкотермс-2010 не был включён и термин DAF, означающий поставку до границы. В этом случае продавец предоставляет прошедший экспортное оформление груз покупателю, а разгрузкой и импортным оформлением занимается уже последний. При этом под «границей» понимается любая граница, в том числе граница страны-экспортёра. Во избежание недоразумений конкретное обозначение границы должно быть чётко определёно в тексте договора.

Стоит отметить, что данный термин распространяется только на поставку товара до сухопутной границы. Если в договоре имеется в виду доставка до пристани или борта судна, должны применяться режимы DEQ или DES.

- Режим DDU, означающий поставку товара в определённое место назначения без уплаты пошлины, также был исключён из перечня Инкотермса-2010. В соответствии с ним продавец обязан предоставить в распоряжение покупателя не прошедший импортное таможенное оформление и разгрузку товар. Таким образом, он несёт все издержки, связанные с транспортировкой и/или порчей груза, за исключение таможенных сборов и пошлин на импорт продукции и иных соответствующих сборов. Это ложится на покупателя также, как и риск за порчу товара, обусловленный несвоевременным таможенным оформлением.

В режиме DDU надо чётко прописывать место назначения поставки, поскольку от этого зависит, на кого ложится ответственность за разгрузку товара. Так, если место назначения будет на территории покупателя, он и становится ответственным лицом.

В тексте договора или дополнительного соглашения можно прописать, что продавец берёт на себя таможенную «очистку» товара и часть расходов, связанных с импортным его оформлением. Однако это становится возможно лишь при взаимном согласии обеих сторон.

Действие данного термина распространяется на перевозку любым видом транспорта, кроме поставки на борту судна или пристани порта назначения. В последних случаях должны применяться термины DEQ или DES, действующие на поставки водными видами транспорта.

Смотрите также прямые поставки товаров из китая, у нас все честно.

Правовая природа

Стоит отметить, что на основании Закона РФ от 07.07.1993 N 5340-1 «О торгово-промышленных палатах в Российской Федерации» Правление ТПП РФ Постановлением от 28.06.2001 N 117-13 объявило ИНКОТЕРМС-2000 на территории РФ торговым обычаем.

Вместе с тем по правовой природе ИНКОТЕРМС не являются источником международного частного права в объективном смысле. Но они могут получить юридически обязательное значение, если в договоре сторонами будет на них сделана ссылка. Такая ссылка придаст ИНКОТЕРМС обязывающий характер для сторон, и они приобретут качество субъективного источника прав и обязанностей сторон. ИНКОТЕРМС не следует рассматривать только как сборник торговых обычаев. Упор необходимо сделать на то, что это доказательство существования самого обычного правила. Отсюда можно прийти к выводу, что даже в тех случаях, когда стороны не ссылались на положения ИНКОТЕРМС, суд может применить к договору эти правила, рассматривая их как одно из доказательств существования торгового обычая.

Инкотермс

Данное понятие произошло от сочетания нескольких английских слов. Инкотермс – это некий свод правил, в которых однозначно трактуются торговые термины. Они применяются всеми компаниями, заключающими международные договоры купли-продажи.

Почему инкотермс нашел широкое применение на практике

Такое распространение инкотермс можно объяснить следующими причинами.

- Значительным авторитетом МТП, именно они и разработали эти правила;

- Свое предпочтение инкотермс отдали большинство государств;

- Данный свод правил регулярно (приблизительно один раз в десять лет) обновляется, что позволяет отразить в нем развитие НТП, а также учесть передовой и практический опыт международной торговли. Это касается непосредственно транспортировки и обработки товаров;

- При возникновении различных споров компании в первую очередь обращаются к инкотермс, где вполне доступным языком прописаны термины, не подразумевающие двоякого толкования;

- Данные правила дают возможность значительным образом упростить формулировку договоров купли-продажи, заключаемых между участниками сделки, а также избежать лишних слов в тексте распределения прав и обязанностей той и другой сторон;

- Инкотермс четко прописывает, каким образом определяется цена товара, и распределяются расходы на транспортировку между производителем и заказчиком.

Суть использования этих правил при заключении сделок между представителями компаний из разных стран состоит в облегчении процедуры исполнения договора купли-продажи, благодаря четким формулировкам и закреплениям их в письменном виде.

Оговорка в контракте

Широкое распространение ИНКОТЕРМС при заключении договоров международной купли-продажи объясняется тем, что они фиксируют важные коммерческие и юридические вопросы по фактическому исполнению внешнеэкономического договора купли-продажи. Среди них можно выделить место и момент исполнения обязанностей продавца по передаче товара, переход рисков с продавца на покупателя, распределение обязанностей по оплате необходимых расходов и сборов, включая уплату таможенных платежей, получение экспортных и импортных лицензий и другие. Для выявления и толкования базисных условий поставки необходимо обратиться к ИНКОТЕРМС соответствующей редакции, на которую сделана ссылка в контракте. Таким образом, данные правила применяются в тех случаях, когда в контракте сделана соответствующая оговорка. При несовпадении условий контракта и положений ИНКОТЕРМС приоритет отдается условиям контракта.

Международные/национальные акты

Во внешнеэкономических отношениях применяются иные документы, содержащие толкование базисов поставки. К ним можно отнести документы, содержащие общие условия поставок (ОУП). Как правило, это двусторонние межправительственные соглашения, заключенные с Китаем, КНДР, Финляндией, Югославией. Эти документы определяют общие правила и принципы осуществления внешнеторговых связей между организациями стран-участниц. Однако подобные документы (Соглашение от 20.03.1992 «Об общих условиях поставок товаров между организациями государств — участников Содружества Независимых Государств», Общие условия поставок товаров из СССР в КНР и из КНР в СССР 1990 г., Общие условия поставок товаров между внешнеторговыми организациями СССР и внешнеторговыми организациями КНДР 1981 г.) носят факультативный характер и потому могут применяться сторонами в контрактах по их усмотрению. Другими словами, документы, содержащие общие условия поставок, будут иметь для конкретной сделки обязательный характер в том случае, если на них будет сделана соответствующая ссылка в тексте контракта. Исключения составляют ОУП СССР — КНР, которые зачастую являются обязательными при заключении контрактов с партнерами из КНР.

Существуют и многосторонние ОУП, например ОУП товаров между организациями стран — членов СЭВ. Однако данный документ также носит факультативный характер. В то же самое время указанный документ хорошо себя зарекомендовал в странах Восточной Европы, на Кубе, в Монголии, во Вьетнаме. По этой причине целесообразно применять его положения в контрактах, заключаемых с партнерами из названных стран.

Доказательство существования обычая

Пунктом 6 ст. 1211 ГК РФ установлено, что, если в договоре использованы принятые в международном обороте торговые термины, при отсутствии в договоре иных указаний считается, что сторонами согласовано применение к их отношениям обычаев делового оборота, обозначаемых соответствующими торговыми терминами. Таким образом, ИНКОТЕРМС могут быть отсылкой к контракту и вместе с тем доказательством существования обычая. Обоснованность применения торговых обычаев признается всеми центрами международного коммерческого арбитража. В РФ это вытекает из содержания п. 3 ст. 28 Закона РФ от 07.07.1993 N 5338-1 «О международном коммерческом арбитраже» и параграфа 26 Регламента МКАС при ТПП РФ. В соответствии с указанными документами арбитраж принимает решение, руководствуясь условиями договора и учитывая торговые обычаи, применимые к данной сделке. В пункте 2 ст. 17 Арбитражного регламента МТП содержится аналогичное правило: во всех случаях состав арбитража принимает во внимание положения контракта и соответствующие торговые обычаи.

Проблемы с «чужим» товаром

Минфин России и ФНС России поддерживают такую точку зрения, что для целей налогообложения организация вправе учесть затраты только тогда, когда она является собственником товара. Это имеет отношение не только к внешнеторговой деятельности, но и к деятельности на территории РФ. Если у налогоплательщика возникают затраты на содержание, транспортировку, страховку «чужого» товара, то, по мнению контролирующих органов, ему следует предъявить их к оплате контрагенту — собственнику имущества. Владелец вправе учесть у себя затраты для целей налогообложения, связанные исключительно с принадлежащим ему на праве собственности товаром (Комментарии Минфина России, где ведомство на примере российской поставки объясняет налоговые последствия несоответствия момента перехода права собственности и порядка осуществления затрат, содержатся в письме от 19.03.2007 N 03-03-06/1/157).

Поэтому во избежание проблем, связанных с определением даты получения выручки от экспорта товаров, а значит, и с определением момента возникновения налоговых обязательств, при заключении внешнеторгового контракта следует отдельно прописать и момент перехода права собственности на товар. Конечно, лучше всего, чтобы он совпадал с моментом перехода рисков гибели и повреждения товара. Иная налоговая ловушка касается российских импортеров. Если стороны выбрали условие поставки DDP, то продавец должен уплатить все налоги и сборы, взимаемые при ввозе товара в Россию, в том числе НДС, уплачиваемый на таможне. Но из-за того, что НДС на таможне уплачивается именно иностранным поставщиком, российский импортер не сможет предъявить его к вычету.

Налоговые ловушки

Умелое использование базисов поставки по ИНКОТЕРМС оказывает существенное влияние на формирование налогооблагаемой базы, на исчисление и уплату налогов. Если расходы российского экспортера по доставке товара до места отгрузки включены в цену контракта, то они относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль. Если же эти расходы в цену товара не включаются, то их нельзя отнести на себестоимость (Подпункт «у» п. 2 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 05.08.1992 N 552).

Экспортеру экономически выгоднее указывать дополнительные расходы отдельно, а не включать их в стоимость договора. При таком подходе снижается контрактная цена и уменьшаются таможенные платежи и налогооблагаемая база. Но при этом необходимо правильно оформлять контракт и расчетные документы. Стоит отметить, что ИНКОТЕРМС не определяют порядок перехода права собственности на товар с продавца на покупателя. Такая неопределенность порождает немало спорных ситуаций между российскими экспортерами и налоговыми органами. Нередко момент перехода права собственности налоговики определяют исходя из условий поставки, на основании чего отказывают экспортерам в возмещении НДС. В таких случаях свою правоту предприятиям приходится доказывать в суде (Постановления 14-го ААС от 16.12.2010 по делу N А13-7473/2008, 15-го ААС от 08.12.2009 по делу N А53-11658/2009, 10-го ААС от 23.08.2010 по делу N А41-10918/10, 13-го ААС от 02.03.2009 по делу N А21-5832/2008).

Внутренние сделки

В основном ИНКОТЕРМС предназначены для регулирования внешнеэкономических сделок по поставке товара. Другими словами, предприятия должны находиться в разных государствах и товары должны перемещаться через государственную границу. В то же время не существует запрета относительно регулирования отношений во внутренних сделках и применения ИНКОТЕРМС. Такой вывод вытекает из ст. ст. 421, 422 ГК РФ. В соответствии с названными статьями условия договора определяются по усмотрению сторон, за исключением случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Следовательно, если стороны пришли к соглашению о том, что их внутренние отношения по договору поставки будут регулироваться ИНКОТЕРМС полностью либо в определенной части вопросов, указанные правила будут применяться в той части, в которой российским законодательством допускается такое регулирование. Использование ИНКОТЕРМС позволяет достичь единообразного в коммерческом обороте уточнения диспозитивных правил ст. 458 (о моменте исполнения обязанности продавца передать товар), ст. 459 (о моменте перехода риска случайной гибели товара), ст. 510 ГК РФ (определяющей порядок поставки товара в виде двух условий: либо путем отгрузки его транспортом, предусмотренным договором поставки, что соответствует условию «франко-перевозчик» FCA ИНКОТЕРМС-2010, либо путем получения товаров покупателем в месте нахождения поставщика).

Договорная практика

Стандартизация в ИНКОТЕРМС договорной практики призвана обеспечить сторонам применение общепринятых ключевых понятий и правильное понимание при их использовании. Но на сегодняшний день остаются проблемы, связанные с отсутствием постоянства договорной практики, недостаточной ясностью ключевых понятий, с отсутствием в ИНКОТЕРМС необходимой точности или небрежностью выбора сторонами неподходящего термина. Бывают случаи, что стороны избирают обозначение, не соответствующее ни одному термину ИНКОТЕРМС (например, FOB+I — «франко-причал»). Коммерсантам рекомендуется в преамбулах договоров по возможности более точно пояснять, что именно они имеют в виду при использовании того или иного варианта или дополнения к ИНКОТЕРМС.