Что такое условия поставки EXW (расшифровка, перевод)?

Условия поставки EXW Инкотермс 2020 – это торговый термин международных правил Инкотермс 2021, расшифровывается «Ex Works» named place, переводится «Франко завод» (Франко склад) указанное название места (дословный перевод «Самовывоз») — означает, что продавец считается выполнившим свои обязательства по поставке тогда, когда он предоставит товар в распоряжение покупателя на своем предприятии (например: на заводе, фабрике, складе, магазине и т.п.) или в другом указанном месте.

Условия поставки EXW Инкотермс 2020 определяют права и обязанности сторон по международному контракту купли-продажи, указывают необходимые для перевозки и таможенного оформления действия, когда и где продавец передает товар покупателю, а также какие риски и расходы несет каждая из сторон.

Условия поставки EXW Инкотермс 2010 и EXW Инкотермс 2021 по своему содержанию в основном идентичны. Международная торговая палата (ICC) с 2021 года не обязывает применять новые правила Инкотермс 2021, а лишь рекомендует их к использованию, поэтому в международных контрактах можно ссылаться на правила Инкотермс 2010 , а также на правила Инкотермс 2000 или даже на более ранние версии Инкотермс.

Франко завод

Чтобы лучше понимать, что означает этот термин, стоит перевести слово «франко». Оно произошло от английского слова «free», что означает «свободный». Другими словами, франко завод — это обозначение свободного вывоза товара со склада, завода, фабрики и т. д. Стоит также сказать о том, что Инкотермс 2010, куда входит не только этот термин, — это полностью унифицированное издание. Оно дает расшифровку аббревиатурам лишь в одном единственном смысле. Это сильно упрощает процесс договора и сводит к минимуму риски недопонимания между сторонами контракта. Допустим, в Инкотермс «франко завод» обозначается как EXW — Ex Works. Однако все эти аббревиатуры имеют одну общую черту. Все они относятся к поставкам товара. То есть Инкотермс — это справочник, в котором содержатся все возможные виды доставок товаров по морю, воздуху, земле. Кроме франко завода, есть еще несколько терминов, которые расшифровываются в справочнике. Также стоит добавить, что все определения в этом сборнике обозначаются тремя буквами.

Обязанности по условиям поставки EXW (ЕХВ)

Условия поставки EXW Инкотермс 2020

возлагают на продавца минимальные обязанности, а покупатель должен нести все расходы и риски по погрузке товара в транспортное средство, по выполнению экспортных таможенных процедур и его перевозки от предприятия продавца к месту назначения. Однако, если стороны желают, чтобы продавец взял на себя обязанности по погрузке товара на месте отправки и нес все риски и расходы за такую отгрузку, то это должно быть четко оговорено в соответствующем дополнении к договору купли-продажи. Термин EXW не может применяться, когда покупатель не в состоянии выполнить прямо или косвенно экспортные формальности. В этом случае должен использоваться термин FCA Инкотермс 2021, при условии, что продавец согласится нести расходы и риски за отгрузку товара.

Покупателю товара базис поставки EXW следует использовать с осторожностью, т.к. у продавца отсутствует перед покупателем обязанность по погрузке товара. Если продавец фактически осуществляет погрузку товара, делается это за счет и риск покупателя. Если поставщик товара осуществляет погрузку на свой риск и за свой счет, целесообразно использовать термин FCA Инкотермс 2021.

Также необходимо учитывать, что продавец на условиях EXW для экспорта обязан оказать покупателю товара только лишь содействие в экспортном таможенном оформлении товара для вывоза, продавец не обязан организовывать выполнение таможенных процедур для экспорта товара. Поэтому покупателю не рекомендуется использовать базис поставки EXW, если он не может обеспечить выполнение экспортного таможенного оформления с оплатой экспортных пошлин и иных сборов для вывоза товара из страны. В то время как термин EXW возлагает на продавца минимальные обязанности, термин базиса поставки DDP Инкотермс 2021 предполагает максимальные обязанности продавца.

Термин EXW может применяться при перевозке товара любым видом транспорта, включая смешанные перевозки. Под словом «перевозчик» понимается любое лицо, которое на основании договора перевозки берет на себя обязательство обеспечить самому или организовать перевозку товара по железной дороге, автомобильным, воздушным, морским и внутренним водным транспортом или комбинацией этих видов транспорта. Также покупатель может самостоятельно, собственным транспортом доставить товар, без заключения договора перевозки.

Цена EXW, условия оплаты и переход права собственности

Цена EXW (EXW price) означает, что контрактная (инвойсовая или таможенная) цена за товар включает в себя только стоимость самого товара без стоимости таможенного оформления и его доставки (фрахта).

Базисные условия поставки EXW Инкотермс 2020

не указывают цену за товар и способ оплаты (предоплата, частичная предоплата, постоплата или после представления документов в банк по аккредитиву), не определяют, когда должна быть произведена оплата (до отгрузки, сразу после отгрузки, через месяц после отгрузки или еще как либо), не регламентируют переход права собственности на товар или последствия нарушения договора. Цена и переход права собственности должны быть определены в условиях договора купли-продажи.

Задача 2

Розничная цена единицы товара равна 10 тыс. руб.; себестоимость – 5 тыс. руб., в том числе стоимость закупаемых сырья и материалов – 3 тыс. руб.; торговая надбавка составляет 20%, ставка акциза – 30%, ставка НДС – 18%.

Определите сумму НДС, подлежащую уплате в бюджет производителем от реализации единицы товара, и его долю в розничной цене.

Решение

Так как известна розничная цена, найдем торговую надбавку: 10 000 – 10 000 /1,2 = 1 666,7 руб.;

Найдем НДС в торговой надбавке: 1666,7 * 0,1525 = 254,2 руб.;

Найдем отпускную цену с НДС: 10000 – 1666,7 = 8333,3 руб.;

Найдем НДС в отпускной цене: 8333,3 – 8333,3 / 1,18 = 1271,2 руб.;

Найдем отпускную цену без НДС: 8333,3 – 1271,2 = 7062,1 руб.;

Найдем акциз в отпускной цене без НДС: 7062,1 – 7062,1 / 1,3 = 1629,7 руб.;

Найдем оптовую цену: 7062,1 – 1629,7 = 5432,4 руб.;

Найдем прибыль: 5432,4 – 5000 = 432,4 руб.

Найдем сумму НДС к уплате в бюджет: 254,2 + 1271,2 = 1525,4 руб.

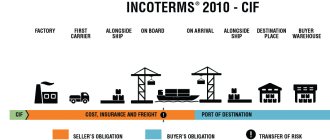

Отличия условий поставок EXW и FCA

Разница между условиями поставки EXW и FCA — в обязанности погрузки товара в транспортное средство и выполнении экспортного таможенного оформления.

Простыми словами по условиям поставки EXW: товар без экспортного таможенного оформления и без погрузки предоставляется продавцом на складе продавца, покупатель должен погрузить товар в транспортное средство за свой счет.

По базису поставки FCA: товар, прошедший за счет продавца экспортное таможенное оформление, загружается силами продавца в транспортное средство покупателя.

Основные отличия условий поставки EXW от других терминов представлены в таблице Инкотермс 2021.

Задача 1

На основе приведённых данных (таблица) необходимо рассчитать статьи калькуляции себестоимости и цену единицы продукции.

Исходные данные для расчёта:

| № п/п | Наименование статей | Условные обозначения | Значения показателя |

| 1 | Сырьё и материалы, руб. | См | 123 005 |

| 2 | Вспомогательные материалы, руб. | Св | 6 466 |

| 3 | Электроэнергия на технологические цели, руб. | Сэ | 426 |

| 4 | Основная зарплата производственных рабочих, руб. | Зр | 16 192 |

| 5 | Отчисления на основную зарплату, % | Ротч | 35,6 |

| 6 | Расходы на содержание и эксплуатацию оборудования, % к основной зарплате рабочих | Рсод | 40 |

| 7 | Общехозяйственные расходы, % к основной зарплате рабочих | Робщ | 180 |

| 8 | Коммерческие расходы, % к производственной себестоимости | Рком | 20 |

| 9 | Рентабельность, % к полной себестоимости | Рс | 20 |

| 10 | Налог на добавленную стоимость, % | Рндс | 18 |

Решение

Для начала найдем статьи расходов:

Отчисления на основную зарплату = 16192*35,6% = 5764,4 руб.

Расходы на содержание и эксплуатацию оборудования = 16 192*40% = 6476,8 руб.

Общехозяйственные расходы = 16 192*180% = 29 145,6 руб.

Найдем производственную себестоимость:

Производственная себестоимость = См + Св + Сэ+ Зр + Ротч + Рсод + Робщ =123 005+6 466+426+16 192+5 764,4+6 476,8+29 145,6 = 187 476 руб.

Коммерческие расходы (Рком) = 187476*20% = 37495,16 руб.

Полная себестоимость = Производственная себестоимость + Рком = 187476+37495,16 = 224971 руб.

Рентабельность = Прибыль / Себестоимость

0,20 = х/224 971

Прибыль = 44994,19 руб.

Выручка = Прибыль + Себестоимость = 44 994,19 + 224971 = 269 965 руб.

НДС = 269 965*18% = 48 594 руб.

Все рассчитанные данные сведем в таблицу и найдем полную себестоимость

| № п/п | Наименование статей | Условные обозначения | Значения показателя | Статьи расходов, руб. |

| 1 | Сырьё и материалы, руб. | См | 123 005 | 123 005 |

| 2 | Вспомогательные материалы, руб. | Св | 6 466 | 6 466 |

| 3 | Электроэнергия на технологические цели, руб. | Сэ | 426 | 426 |

| 4 | Основная зарплата производственных рабочих, руб. | Зр | 16 192 | 16 192 |

| 5 | Отчисления на основную зарплату, руб. | Ротч | 35,6 | 5764,4 |

| 6 | Расходы на содержание и эксплуатацию оборудования, руб | Рсод | 40 | 6476,8 |

| 7 | Общехозяйственные расходы, руб | Робщ | 180 | 29145,6 |

| 8 | Производственная себестоимость, руб. (1-7) | 187 476 | ||

| 9 | Коммерческие расходы, руб | ком | 20 | 34 495,16 |

| 10 | Полная себестоимость, руб. (п.8+п.9) | 224 971 | ||

| 11 | Прибыль, руб. | 44 994,19 | ||

| 12 | Выручка, руб. | 269 965 | ||

| 13 | Налог на добавленную стоимость, руб. | ндс | 48 594 | |

Преимущества и недостатки применения правила EXW

В действительности, использование правила EXW, как это описано в Инкотермс 2021, практически невозможно. Казалось бы, преимуществом продавца является лишь необходимость в уведомлении покупателя о готовности товара к отгрузке и далее в предоставлении в распоряжение покупателя этого товара. Согласно условиям поставки EXW, продавец не обязан загружать транспортное средство покупателя. Именно покупатель должен организовать погрузку, и это создает потенциальные проблемы. Если продавец предоставляет свой товар на своем складе, вполне вероятно, что он не позволит покупателю или его перевозчику явиться со своей погрузочной техникой (например, кран или вилочный погрузчик) и с собственными грузчиками, чтобы выполнить погрузку.

С другой стороны, покупатель должен уметь выполнять экспортную таможенную очистку товара в стране продавца. Большинство стран требуют, чтобы экспортер был зарегистрированным юридическим лицом в этой стране, чтобы выполнить экспортное таможенное оформление, но покупатель, обычно юридическое лицо, зарегистрированное в своей собственной стране. Поэтому для выполнения экспортной таможенной очистки используются агенты по закупкам или экспедиторы в стране продавца.

При применении правила EXW крайне сложно организовать оплату по банковскому аккредитиву. Обычно банки для подтверждения экспорта хотят видеть оборотный коносамент при морской перевозки, авиагрузовую накладную при воздушной перевозки, или ЦМР при автомобильной перевозки. Но продавец не несет никакой ответственности за перевозку и не имеет права на получение какого-либо транспортного документа на перевозку. Также в транспортных и экспортных таможенных документах покупатель не должен и не обязан указывать продавца как экспортера или грузоотправителя.

На первый взгляд может показаться, что покупатель находится в невыгодном положении из-за необходимости идти на все риски, а также организовывать и оплачивать все расходы по таможенному оформлению и перевозке товара. Но при покупке товаров не у одного продавца, а у нескольких, покупатель может их собрать в одном месте и объединить их в одну более крупную и экономически выгодную перевозку в грузовой фуре или контейнере.