Все грузы, перемещаемые через границы РФ, подлежат обязательному прохождению таможенного контроля. Безупречное оформление таможенной документации является залогом быстрой доставки партии товаров до адресата и отсутствия проблем с таможенными органами. Главное правило таможенного оформления – предоставление корректных и достоверных сведений о грузе.

В связи со сложностью российского законодательства, его большой детализацией, влиянием интеграционных процессов и частыми нововведениями оформление таможенной документации часто вызывает трудности у неподготовленных участников ВЭД. Выход из данной ситуации – привлечение опытных «белых» грузоперевозчиков и таможенных брокеров.

Общее представление

Таможенные тарифы регулируют внешнеэкономическую деятельность, и призваны обеспечить экономическую стабильность государства, необходимую для полноценного и всестороннего развития. Российская Федерация является участником ЕАЭС — Евразийского Экономического союза — что обуславливает общность торговой зоны и принципов, на которых выстраивается система контроля. В качестве правовой основы в данном случае выступают Кодекс организации, а также федеральный закон №289, в которых закреплены положения, определяющие порядок совершения коммерческих операций между контрагентами разных стран.

Сущность системы

Базовое понятие, характеризующее таможенно-тарифное регулирование внешнеэкономической деятельности (экспорта и импорта), определяет методы и функции государственного участия, направленного на оптимизацию существующих процессов. Власть, имеющая в своем распоряжении определенный набор законодательных механизмов, осуществляет право введения пошлин, позволяющих не только извлечь дополнительную бюджетную прибыль, но и ограничивающих доступ на внутренний рынок продукции от зарубежных производителей. Система работает и в обратную сторону, снижая объемы экспортируемых ресурсов и товаров, и исключая искусственное создание дефицита для повышения розничных цен.

Основные направления

Перечень приоритетов, определяемых в рамках тарифного регулирования внешнеэкономической деятельности и внешней торговли, ежегодно формируется и корректируется с учетом интересов бюджетной и налоговой политики государства. Принимая во внимание непростую ситуацию, связанную с многочисленными ограничениями как политического, так и эпидемиологического характера, в последние годы ключевой целью остается поддержание конкурентоспособности отечественных бизнес-проектов, в том числе специализирующихся на производстве и реализации импортозамещающей продукции, а также эффективная организация экспортных поставок. При этом важно учитывать, что увеличение пошлин в конечном счете сказывается на потребительской нагрузке, особенно когда речь идет о товарах, не имеющих местных аналогов, сопоставимых по качественным характеристикам.

Цели и функции

Таможенные тарифы — это метод государственного регулирования внешнеэкономической деятельности, известный с давних времен. Применяемые методики позволяют решить две основные задачи: защитить национальных производителей от зарубежных конкурентов, не всегда использующих добросовестные методы продвижения на рынке, а также увеличить объем бюджетных средств, впоследствии расходуемых на иные приоритетные цели. Протекционистский и фискальный функционал реализуются одновременно, что способствует сохранению баланса представленности товаров и развитию отечественного бизнеса в отдельных отраслях.

Осуществляйте таможенные платежи с помощью специальной карты от МОРСКОГО БАНКА — уникальный платежный инструмент, который дает возможность оплаты в любом из органов таможни.

Нормы таможенного права регулируют

- содержание таможенной политики и таможенного дела;

- организацию таможенного дела; службу в таможенных органах и учреждениях;

- статус перемещенных ч/з таможенную границу государства товаров и транспортных средств;

- порядок таможенного контроля;

- декларирование товаров;

- таможенные операции на морском и речном транспорте;

- перевозку, хранение и распоряжение товарами, которые располагаются под таможенным контролем;

- предпринимательскую деятельность в области таможенного дела;

- понятие и виды таможенных режимов;

- особенности пропуска и налогообложения товаров, которые перемещаются ч/з таможенную границу;

- взыскание пошлин с товаров, которые перемещаются ч/з таможенную границу страны;

- таможенные льготы;

- дознание и административно-юрисдикционную деятельность таможенных органов;

- ответственность за нарушение таможенных правил;

- производство в делах о нарушении таможенных правил.

Таможенное право находится во взаимодействии с различными отраслями права:

- Конституционное

в части закрепления Конституцией РФ основ экономической и политической организации российского общества, а т.ж. формирования основных принципов таможенного права, как общеправовые, так и принципы отраслевого характера. - административное

в той части, что деятельность таможенных органов в основном представляет собой исполнит.-распорядитительной деятельность ОИВ; отношения, регулируемые таможенно-правовыми нормами, нередко возникают против воли одной из сторон; к сторонам таможенно-правовых отношений за нарушение ими своих обязанностей применяются в большинстве своем меры административной или дисциплинарной ответственности; споры между сторонами зачастую решаются в административном порядке. - уголовное

в части регулирования общественных отношений, возникающих в связи с совершением контрабанды и иных преступлений в сфере таможенного дела. - гражданское

и таможенного права проявляется в основном в тех случаях, когда действие норм гражданского права вступает в противоречие с нормами таможенного права - финансовое

в части контроля за соблюдением валютного законодательства страны, с

налоговым

— в части, затрагивающей пополнение федерального бюджета за счет налогов и сборов, взимаемых таможенными органами. - Уголовно-процессуальное

право связано с таможенным правом в вопросе выполнения таможенными органами возложенных на них функций органов дознания по делам о контрабанде и иным преступлениям в сфере таможенного дела. - Гражданско-процессуальное

право применимо в деятельности таможенных органов в случаях, например, взыскания по суду штрафов за нарушения таможенных правил и иных подлежащих уплате денежных сумм. - Связь таможенного и трудового

права проявляется в урегулировании служебных отношений в процессе прохождения гражданами РФ службы в таможенных органах и организациях таможенной службы.

Мы предоставляем следующие виды юридических услуг в сфере таможенного права:

- Защита интересов клиента в суде в делах о привлечении к административной ответственности за нарушение таможенных правил.

- Обжалование действий/бездеятельности/актов таможенных органов, в частности и в судебном порядке.

- Оценка законности действий таможни, направленных на запрет выпуска товаров, требования представления дополнительных документов.

- Консультирование клиента сравнительно его действий в связи с корректированием таможенной стоимости.

- Составление правового вывода сравнительно льготного налогообложения при перемещении товаров ч/з таможенную границу;

- Изготовление правил поведения клиента для предотвращения необоснованного нарушения дел об административном правонарушении.

- Консультирование клиента в области законодательства по валютному регулированию и таможенному контролю.

- Юридическая экспертиза всех имеющихся у клиента документов: внешнеэкономических контрактов, коммерческих и иных документов, с целью минимизации возможных таможенных рисков.

- Практическое содействие в оформлении комплектов документов, необходимых для перемещения товаров ч/з государственную границу.

- Представительство интересов клиента в таможенном органе.

- Написание жалоб, заявлений, запросов и иных документов правового характера для скорейшего решения спора с таможенными органами.

- Представительство интересов клиента во всех судебных органах при рассмотрении таможенных споров

- Оказание содействия в возврате таможенных платежей.

Наши эксперты в области международной торговли предоставляют консультации и представляют интересы клиентов, принимая во внимание основные аспекты таможенного регулирования.

Таможенно-тарифные меры регулирования внешней торговли

Любая структура, применяемая в рамках государственного управления, характеризуется наличием определенных элементов, связанных между собой напрямую, или взаимодействующих автономно. В подобном качестве, применительно к рассматриваемой системе, относят:

- Тарифы — ставки пошлинных сборов, взимаемых таможней за ввоз или вывоз.

- Декларирование — набор требований, предъявляемых к оформлению и характеристикам.

- Таможенная процедура и номенклатура ВЭД.

Глобализация мировой экономики обуславливает необходимость унификации подобных элементов. Основанием служат положения ключевых международных договоров, в том числе соглашения ВТО, Конвенции о Гармонизированной системе, а также иных многосторонних нормативных актов, призванных обеспечить поддержание режима торгового благоприятствования во всех странах.

Импорт и экспорт

Таможенное оформление при импорте и экспорте коммерческих грузов имеет ряд тонкостей и существенных отличий.

В отличие от импорта, товары, направляемые на экспорт, имеют ряд льгот в таможенном налогообложении, их таможенное оформление менее бюрократично. В этом нет ничего удивительного, так как каждое государство заинтересовано в преуспевании своих предприятий, поэтому поощряет экспорт товаров.

Таможенное оформление при импорте производится в несколько этапов: предоставляется весь комплект документов и указывается основание ввоза, затем производится уплата налогов в соответствии с классификацией товара. Сложности во многом определяются страной, из которой доставляется груз. Например, для партнёрства с Китаем – это языковой барьер и специфика таможенных процедур с китайской стороны.

Для импортёров и экспортёров важно выбрать грузоперевозчика и таможенного представителя, которые действуют строго в рамках закона, гарантируют качество предоставляемых услуг и способны оказать квалифицированную помощь на всех этапах таможенного оформления. Ошибки при таможенном оформлении чреваты штрафными санкциями, задержкой груза или даже его конфискацией.

Виды таможенного регулирования

Процесс формирования тарифов, как правило, носит комплексный характер и объединяет методики, влияющие на ценообразование как напрямую, так и косвенным образом.

В первом случае речь идет о прямом государственном вмешательстве, связанном с установлением определенного уровня сборов, соответствующего требованиям рентабельности по отрасли с точки зрения привлечения бюджетных средств. Административное управление подобного рода актуально в ситуациях, характеризующихся общей экономической нестабильностью, а также требующих локального повышения или снижения цен. К числу основных методик относятся:

- Фиксация тарифных ставок, а также наценок и дополнительных надбавок.

- Определение нормы рентабельности для отдельных категорий товаров и услуг.

- Корректировка стандартов декларировани

Косвенное таможенно-тарифное регулирование — это метод управления внешнеторговой деятельностью, при котором акцент делается не на самих пошлинах, а на сопутствующих факторах, оказывающих непосредственное влияние на их итоговую величину. Реализация подобных мер предусматривает:

- Внедрение проектов по льготному кредитованию и налогообложению.

- Предоставление субсидий и дотаций, выделенных из бюджетных средств.

- Эффективное инвестирование в потенциально перспективные сегменты бизнеса.

Можно сказать, что политика косвенного вмешательства также предусматривает использование различных методик и средств, целью которых выступает увеличение рыночного предложения, повышение платежеспособности населения, а также оптимизация налоговых ставок на экспортную и импортную продукцию.

Таможенно-тарифное регулирование

Технически тариф является основным инструментом государства, возможность использования которого закреплена законодательно, и представляет собой определенную величину сбора, обязательного к уплате при пересечении территориальных границ. Определение размеров пошлин осуществляется с помощью номенклатуры ВЭД, учитывающей как санкции, так и преференции, что позволяет выстраивать политические отношения с различными странами. Кроме того, корректировка показателей способствует нормализации ситуации на внутреннем рынке, предотвращая избыток или дефицит продукции, и способствуя сохранению адекватного ценообразования, значимого с точки зрения формирования и поддержания потребительского спроса.

Корпоративные карты Visa Business от МОРСКОГО БАНКА — удобное средство организации и контроля представительских и командировочных расходов сотрудников предприятия, которое упрощает работу бухгалтерии и предприятия, а также помогает снизить риски, связанные с затратами на инкассацию и хранение наличных средств.

Нетарифное регулирование

Более радикальные способы, реализуемые через государственные разрешения, ограничения и запреты, призванные защитить национальных производителей от чрезмерного потока импорта, а также попыток применения методов недобросовестной конкуренции, включая ценовой демпинг. Также используются для обеспечения функции контроля в отношении вывоза продукции за границу, приоритетность которого для многих организаций обуславливается валютными взаиморасчетами. Кроме того, методики, не связанные напрямую с определением ставок, способствуют ограничению ввоза низкокачественных товаров, не удовлетворяющих требованиям и нормам безопасности.

Предмет таможенного права

Предметом любой отрасли права является круг общественных отношений, регулируемых её нормами. Предмет таможенного права — это носящие комплексный характер общественные отношения, возникающие в связи с осуществлением таможенной деятельности. Общественные отношения, связанные с таможенной деятельностью и составляющие предмет таможенного права, называются таможенными правоотношениями.

Главная особенность таможенных отношений состоит в том. что все они складываются в связи с перемещением товаров и транспортных средств через таможенную границу, его оформлением и контролем, а также уплатой таможенных платежей. Таможенные правоотношения охватывают:

- организацию таможенного дела;

- перемещение через таможенную границу РФ товаров и транспортных средств;

- регулирование таможенных режимов;

- взимание таможенных платежей;

- предварительные операции;

- таможенное оформление;

- таможенный контроль над товарами и транспортными средствами, перемещаемыми через таможенную границу РФ;

- валютный контроль;

- совершение правонарушений (административных и уголовных) в сфере таможенного дела;

- обжалование и рассмотрение решений, действий или бездействия таможенных органов РФ и их должностных лиц;

- организацию государственной службы в таможенных органах и выполнение государственными служащими возложенных на таможенные органы задач и функций.м

Чем пошлина отличается от тарифа

Определения, характеризующие, с точки зрения обывателей, одно и то же явление, на самом деле не являются тождественными по содержанию. В первом случае речь идет об определенном сборе, который взимается с каждого продукта, пересекающего территориальные границы государства, вне зависимости от специфики перевозки — экспорт, импорт или транзит. Это, по своей сути, фискальный налоговый инструмент, регламентируемый законодательными нормами, и гарантирующий своевременное пополнение бюджета, размер которого определяется исходя из ожидаемых объемов товарооборота с различными странами.

Таможенный тариф, применяемый в рамках регулирования ВЭД — это реестр товарной продукции, к которой применяется пошлина.

МОРСКОЙ БАНК осуществляет услугу внешнеэкономической деятельности, которая подразумевает льготную конверсию, бесплатную постановку на учет контрактов, договоров, а также бесплатные валютные переводы.

Можно сказать, что понятия фактически дополняют друг друга, характеризуя взаимосвязанные элементы единой системы. При этом нужно учитывать, что в разных странах юридическая терминология допускает различные трактовки, в том числе — прямо противоположные привычному для отечественных предпринимателей смыслу. Исключить ошибки благодаря профессиональной консультации, организовать грамотный валютный контроль, а также получить возможность быстрого оформления финансовых взаиморасчетов с зарубежными контрагентами — все это опции, доступные клиентам МОРСКОГО БАНКА.

Специфика импортных пошлин в РФ

Правительственное регулирование внешнеэкономической деятельности, реализуемое в Российской Федерации, предусматривает разделение пошлинных сборов на несколько уровней. В частности, дифференцируются ставки для сырьевых материалов и для готовой продукции, а также полуфабрикатов, прошедших частичную обработку. Кроме того, значение имеют природа происхождения и специфика товаров. Так, к примеру, продукты питания, бытовая техника или одежда могут облагаться дополнительной нагрузкой в размере тридцати и более процентов, тогда как значимый для населения импорт, будь то лекарства или детское питание, нередко освобождаются от пошлин полностью — чтобы обеспечить доступную розничную цену.

Оформите расчетно-кассовое обслуживание (РКО) в МОРСКОМ БАНКЕ и получите до 6% на остаток по счету.

Определение величины сбора

Функции таможенно-тарифного регулирования экспорта и импорта в РФ — это сложный комплекс методик, целей и задач, во многом обусловленных политическими и экономическими взаимоотношениями с зарубежными партнерами. При выявлении нормативных показателей учитывается масса факторов, начиная со статуса на мировой арене, и заканчивая участием в совместных проектах, не имеющих прямого отношения к торговле.

Нередко преференции получают государства, относящиеся к категории развивающихся, в том числе заведомо не имеющие возможности удовлетворить возникающие долговые обязательства. Подобная практика ориентирована на формирование доверительных отношений, а также призвана ускорить темпы стабилизации и развития местной экономики. Анализ рынка за последнее десятилетие показывает, что позитивная коммуникация между странами, как правило, заметно способствует смягчению условий для ведения внешнеэкономической деятельности.

Субъекты права

Субъектом таможенного права признается тот, кто наделяется правами и обязанностями в таможенной сфере. Субъектами таможенного права являются:

- таможенные органы;

- должностные лица таможенных органов;

- юридические лица;

- физические лица;

Эти субъекты могут быть разделены на две группы: общие и специальные субъекты.

Понятием специального субъекта таможенного права охватываются таможенные органы и государственные служащие таможенных органов. Их специфика определяется установленной таможенным правом компетенцией таможенных органов, которая характеризуется совокупностью возложенных на них задач и функций, а также объёмом конкретных прав и обязанностей государственного служащего того или иного таможенного органа. Понятием общие субъекты таможенного права охватываются: юридические лица — предприятия, учреждения и организации; физические лица, вступающие в различные правоотношения с таможенными органами; международные организации, имеющие отношение к таможенному делу.

Роль таможенных пошлин

Помимо политического аспекта, использование регулирующего механизма, оказывающего на торговлю прямое или косвенное влияние, требует грамотного управленческого подхода. Многие эксперты в области экономики отмечают, что чрезмерное увлечение тарифными корректировками приводит к кризисным ситуациям, когда внутренний рынок реагирует на противоестественное для его развития вмешательство извне.

Так, к примеру, агрессивная политика против демпинга может стать причиной дефицита определенной категории товаров, либо падения их качества ввиду фактического отсутствия конкуренции — и в том, и в другом случае конечным итогом становится рост розничных цен, с которым приходится сталкиваться массовому потребителю.

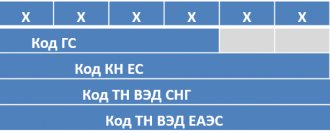

Ведение статистики и товарной номенклатуры ВЭД

Таможенный кодекс Российской Федерации, в рамках статей 212-215, выступает правовым базисом, регламентирующим статистический подход к учету внешнеторговой деятельности. Целями учетной политики определены:

- Сбор общей информации о текущем состоянии ВЭД, необходимой для принятия управленческих решений на государственном уровне.

- Обеспечение контроля за бюджетными поступлениями в виде налогов и пошлин.

- Контролирующая деятельность в отношении контрагентов, совершающих валютные операции.

- Формирование аналитического базиса, достаточного для оценки потенциала развития и существующего платежного баланса во внешней торговле РФ.

Несоблюдение законодательных норм, регламентирующих ведение таможенной статистики, рассматривается в качестве правонарушения, предусматривающего возможность привлечения виновных субъектов к законной ответственности.

Основные данные

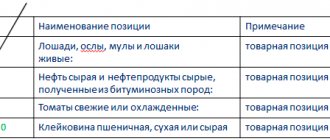

К числу сведений, анализируемых в рамках работы с ТН ВЭД, относится информация из документов, представляемых участниками торговой деятельности службам, ответственным за оформление и регистрацию экспортных и импортных поставок на таможне. В первую очередь речь идет о содержании деклараций, составляемых и подаваемых в соответствии с положениями статьи 180 Кодекса Таможенного Союза.

Товарная номенклатура внешнеэкономической деятельности

Тарифы по сути представляют производную от международной Гармонизированной системы, применяемой для описания и кодирования товаров. Положение, оформленное Конвенцией, и вступившее в силу начиная с 1988 года, предусматривает обязательство всех стран-участниц публиковать открытую и понятную статистическую аналитику, характеризующую внешнеторговые показатели с помощью общедоступной кодификации.

Ведение ТН ВЭД входит в перечень функциональных задач, возлагаемых на таможенные структуры, что подтверждается положениями статьи 216 Кодекса, определяющей следующие обязанности:

- Своевременное отслеживание изменений и дополнений базовой номенклатуры, в том числе пояснений и решений, утвержденных на международном уровне.

- Приведение отчетности в соответствии с актуальными требованиями и последующая публикация материалов.

- Формирование собственных рекомендаций относительно толкования, а также реализация иных функций, связанных с ведением ТН ВЭД.

Нормативно-правовое регулирование таможенного оформления

Соблюдение законодательства является неукоснительным требованием осуществления ВЭД.

Основу российской нормативно-правовой базы регулирования вопросов таможенного оформления составляют:

- Конституция РФ;

- Федеральные законы РФ;

- акты Президента и Правительства РФ;

- нормативно-правовые акты ФТСи ЦБ РФ;

- правовые акты транспортных ведомств.

В условиях создания Таможенного союза и формирования единого Евразийского экономического пространства таможенное законодательство РФ представляет собой многоуровневую систему, включающую не только нормативы национального законодательства, но и:

- универсальные международные договоры, определяющие современные стандарты в сфере таможенного регулирования – Киотская конвенция, Генеральное соглашение по тарифам и торговле и др.;

- документы, изданные в рамках ТС, в первую очередь – это Таможенный кодекс Таможенного союза (ТК ТС), а также соглашения между правительствами стран-участниц ТС по различным вопросам, решения комиссии ТС и Евразийской экономической комиссии и др.

Вопросы таможенного оформления относятся к компетенции Федеральной таможенной службы (ФТС) и требуют отличного знания всей законодательной базы.Следует подчеркнуть, что в настоящее время на территории ТС, в состав которого входит и РФ, введены единые правила таможенного регулирования, включенные в ТК ТС.

Результаты регулирования

Использование механизмов, утвержденных государством на законодательном уровне, позволяет стимулировать развитие внутренней экономики за счет пополнения бюджета, и способствует созданию благоприятных рыночных условий для бизнеса. Прямые и косвенные методики, оказывающие влияние на внешнеторговые процессы, формируют конкурентную среду, в которой цена и качество выступают ключевыми критериями потребительского выбора, и одновременно с этим исключают массовое появление на рынке дешевых, низкокачественных товаров, не соответствующих требованиям безопасности.