Сущность и цели таможенно-тарифного регулирования ВЭД

Определение 1

Таможенно-тарифное регулирование внешнеэкономической деятельности представляет собой систему методов и инструментов государственного регулирования, в основе которых лежат таможенные пошлины, таможенные процедуры и правила осуществления внешнеторговой деятельности.

Таможенно-тарифное регулирование – это основной способ управления внешней торговли, используемый государством. Именно с помощью таможенных пошлин, процедур и правил государство имеет возможность осуществлять контроль над внешнеэкономической деятельностью.

Таможенно-тарифное регулирование может преследовать различные цели и выполняет две ключевые функции:

- Протекционистская функция – защита национальных производителей от внешней конкуренции со стороны зарубежных компаний;

- Фискальная функция – создание статьи бюджетных доходов и обеспечение ее наполнения.

Ты эксперт в этой предметной области? Предлагаем стать автором Справочника Условия работы

Таможенно-тарифное регулирование следует рассматривать как систему организационных, правовых и экономических мер, регулирующих внешнеэкономическую деятельность и реализуемых государственными органами в законодательно установленном порядке. В основе таможенно-тарифного регулирования лежит использование ценового фактора воздействия на торговый оборот. Это означает разработку системы налогообложения, включающей применение таможенных пошлин и других видов налогов, уплата которых обязательна при осуществлении внешнеэкономической деятельности. Принцип таможенно-тарифного регулирования заключается в его одностороннем порядке – условия уплаты и размеры пошлин устанавливаются государством, и только уполномоченные государственные органы могут принимать решения об изменении данных условий или тарифов.

29.12.2020

Предложение Российской Федерации об установлении ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза в размере 0% от таможенной стоимости в отношении отдельных видов графитированных электродов

В Евразийскую экономическую комиссию поступило инициативное предложение Российской Федерации об установлении ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза в размере 0% от таможенной стоимости в отношении отдельных видов графитированных электродов, классифицируемых кодами 8545 11 002 0 и 8545 11 008 9 ТН ВЭД ЕАЭС.

По информации Российской Федерации, рассматриваемую меру предлагается ввести в целях восполнения дефицита на рынке Евразийского экономического союза (далее – Союз) в графитированных электродах, используемых для производства черных металлов. Предложение Российской Федерации направлено на развитие металлургической отрасли промышленности, снижение себестоимости производства металлопродукции предприятиями государств-членов Союза, повышение конкурентоспособности такой продукции на внешнем и внутреннем рынке Союза, а также наращивание объемов производства металлопродукции на территориях государств-членов Союза.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

29.12.2020

Предложение о внесении изменений в Решение Совета Евразийской экономической комиссии от 14 октября 2015 г. № 59 в отношении чая в одноразовой упаковке

В Евразийскую экономическую комиссию поступило инициативное предложение Республики Казахстан, предусматривающее исключение из перечня товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, и размеров таких ставок пошлин чая в одноразовой упаковке позиции 0902 30 000 1 ТН ВЭД ЕАЭС.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

25.12.2020

Предложение Российской Федерации о снижении ставок ввозных таможенных пошлин ЕТТ ЕАЭС в отношении отдельных видов органических химических соединений, используемых в производстве химических средств защиты растений

В Евразийскую экономическую комиссию поступило инициативное предложение Российской Федерации о снижении с 3% и 5% до 0% от таможенной стоимости ставок ввозных таможенных пошлин в отношении отдельных видов органических химических соединений, используемых в производстве химических средств защиты растений (далее – ХСЗР) сроком на 3 года.

Предложение Российской Федерации направлено на поддержку производителей ХСЗР, развитие производства современных высокоэффективных ХСЗР в государствах-членах ЕАЭС. По мнению Российской Стороны, реализация указанного предложения позволит снизить себестоимость производства конечной продукции, а также повысить конкурентоспособность производителей данного вида товаров.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

24.12.2020

Предложение Российской Федерации об установлении ставок ввозных таможенных пошлин ЕТТ ЕАЭС в отношении отдельных видов мяса крупного рогатого скота

В Евразийскую экономическую комиссию поступило инициативное предложение Российской Федерации об установлении ставок ввозных таможенных пошлин в размере 27,5% от таможенной стоимости в отношении мяса крупного рогатого скота (далее – КРС) свежего, охлажденного и замороженного в целях отмены с 1 января 2022 г. тарифной квоты для Российской Федерации в отношении мяса КРС в соответствии с тарифными обязательствами Российской Федерации перед Всемирной торговой организацией.

По информации Российской Федерации, предлагаемая мера направлена на развитие мясного скотоводства на территории Евразийского экономического союза (далее – Союз), повышение инвестиционной привлекательности указанной отрасли сельского хозяйства, увеличение спроса на мясо КРС, производимое предприятиями государств-членов Союза, оказание поддержки таким предприятиям, а также увеличение объемов производства мяса КРС на территориях государств-членов Союза и организацию импортозамещения рассматриваемого товара продукцией предприятий государств-членов Союза.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

24.12.2020

Предложение Российской Федерации об установлении ставки ввозной таможенной пошлины ЕТТ ЕАЭС в размере 0% от таможенной стоимости в отношении массы подовой

В Евразийскую экономическую комиссию поступило инициативное предложение Российской Федерации о снижении ставки ввозной таможенной пошлины в отношении массы подовой для футеровки алюминиевых электролизеров, классифицируемой кодом 3801 90 000 1 ТН ВЭД ЕАЭС, с 5% до 0% от таможенной стоимости сроком на 1 год.

Предлагаемая мера таможенно-тарифного регулирования направлена на сокращение затрат при производстве алюминия и обеспечение алюминиевых заводов государств-членов Евразийского экономического союза качественной продукцией в объемах, способствующих стабильной производственной деятельности и развитию промышленного производства алюминия.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

22.12.2020

Предложение Республики Казахстан о снижении ставок ввозных таможенных пошлин в отношении комплектующих для производства тепловыделяющих сборок для атомных станций

В Евразийскую экономическую комиссию поступило предложение Республики Казахстан о снижении на постоянной основе с 15% до 0% от таможенной стоимости ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза в отношении изделий из циркония (код 8109 90 000 0 ТН ВЭД ЕАЭС), тепловыделяющих элементов (код 8401 30 000 0 ТН ВЭД ЕАЭС) и частей ядерных реакторов (код 8401 40 000 0 ТН ВЭД ЕАЭС), предназначенных для производства тепловыделяющих сборок для атомных станций.

Предложение направлено на снижение себестоимости производства тепловой энергии в реакторах по новой технологии в рамках реализации на территории Республики Казахстан инвестиционного проекта.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

15.12.2020

Предложение Республики Беларусь о внесении изменений в единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза и Единый таможенный тариф Евразийского экономического союза в отношении отдельных видов ламп светоизлучающих диодных (LED)

В Евразийскую экономическую комиссию поступило инициативное предложение Республики Беларусь о внесении изменений в единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза и Единый таможенный тариф Евразийского экономического союза в отношении отдельных видов ламп светоизлучающих диодных (LED).

Проектом решения Коллегии Комиссии предусматривается:

— выделение в ТН ВЭД ЕАЭС одноцокольных ламп, с рассеивателем из пластмассы и с цоколем диаметром не менее 14 мм, но не более 27 мм и повышение до 5% ставки ввозной таможенной пошлины в их отношении до 31.12.2025;

— повышение до 5% ставок ввозных таможенных пошлин ЕТТ ЕАЭС в отношении ламп светодиодных позиций 8539 50 000 1 и 8539 50 000 2 ТН ВЭД ЕАЭС до 31.12.2025.

В соответствии с Решением Коллегии Евразийской экономической комиссии от 3 декабря 2021 г. № 208 в отношении ламп LED, классифицируемых позициями 8539 50 000 1 и 8539 50 000 2 ТН ВЭД ЕАЭС, применяются ставки ввозных таможенных пошлин ЕТТ ЕАЭС в размере 5% от таможенной стоимости со 2 февраля по 31 декабря 2020 г. включительно.

По информации Белорусской Стороны, введение предлагаемой меры таможенно-тарифного регулирования позволит увеличить объемы производства рассматриваемых светодиодных ламп на территориях государств-членов ЕАЭС, повысить конкурентоспособность светодиодных ламп, изготовленных предприятиями государств-членов ЕАЭС, на внутреннем рынке и обеспечить полное импортозамещение рассматриваемой продукции.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

09.12.2020

Предложение Республики Беларусь о внесении изменений в единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза и Единый таможенный тариф Евразийского экономического союза в отношении кофе жареного

В Евразийскую экономическую комиссию поступило инициативное предложение Республики Беларусь о внесении изменений в единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза и Единый таможенный тариф Евразийского экономического союза в отношении кофе жареного (позиции 0901 21 и 0901 22 ТН ВЭД ЕАЭС).

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

07.12.2020

Предложение Российской Федерации о внесении изменений в ТН ВЭД ЕАЭС и ЕТТ ЕАЭС в отношении отдельных видов волокон синтетических из арамидов

В Евразийскую экономическую комиссию поступило инициативное предложение Российской Федерации о выделении в ТН ВЭД ЕАЭС волокон синтетических, не подвергнутые кардо-, гребнечесанию или другой подготовке для прядения, из мета-арамидов, предназначенных для изготовления нетканых материалов, используемых при производстве средств индивидуальной защиты, с установлением в отношении них в ЕТТ ЕАЭС ставки ввозной таможенной пошлины в размере 0 (ноль) % от таможенной стоимости.

Указанную меру таможенно-тарифного регулирования предлагается ввести сроком на 3 года, предусмотрев в отношении рассматриваемых синтетических волокон из мета-арамидов подтверждение уполномоченным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленности, государства – члена Евразийского экономического союза (далее – Союз) целевого назначения ввозимого товара в порядке, установленном законодательством государства – члена Союза.

Предлагаемая мера направлена на развитие рынка нетканых материалов и средств индивидуальной защиты, стимулирование производства нетканых материалов из арамидных синтетических волокон предприятиями государств – членов Союза, повышение конкурентоспособности таких материалов и изделий из них, произведенных предприятиями государств – членов Союза, на внешнем и внутреннем рынках.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу:

Проект решения

25.11.2020

Предложение Республики Беларусь о внесении изменений в Единый таможенный тариф Евразийского экономического союза в отношении некоторых видов трикотажных полотен машинного и ручного вязания

В Евразийскую экономическую комиссию поступило предложение Республики Беларусь о снижении ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза в отношении некоторых видов трикотажных полотен машинного и ручного вязания (коды 6002 40 000 0 и 6004 10 000 0 ТН ВЭД ЕАЭС) с 3% до 0% от таможенной стоимости сроком на 3 года.

По информации Республики Беларусь, на территории Евразийского экономического союза трикотажное полотно с необходимыми потребительскими свойствами и техническими характеристиками не выпускается.

В данной связи по мнению Республики Беларусь, предлагаемая мера таможенно-тарифного регулирования направлена на восполнение дефицита сырья на рынке Евразийского экономического союза, снижение себестоимости готовых изделий, выпускаемых из рассматриваемых трикотажных полотен, и поддержку предприятий швейной и трикотажной отрасли Евразийского экономического союза.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенного-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

28.10.2020

Предложение Российской Федерации об установлении ставок ввозных таможенных пошлин ЕТТ ЕАЭС в отношении отдельных товаров, используемых при выращивании рыбы сроком на 1 год

В Евразийскую экономическую комиссию поступило инициативное предложение Российской Федерации о снижении ставок ввозных таможенных пошлин ЕТТ ЕАЭС с 5% до 3% от таможенной стоимости в отношении отдельных видов кормов для рыбы (код 2309 90 960 9 ТН ВЭД ЕАЭС) и с 15% до 0 (ноль) % в отношении садков рыбоводческих (код 8907 90 000 1 ТН ВЭД ЕАЭС) сроком на 1 год.

Введение данной меры будет способствовать снижению затрат на производство рыбы семейства лососевых, расширению объемов выращивания такой рыбы, укреплению конкурентоспособности рыбоводческих предприятий Союза, а также увеличению доли рыбы семейства лососевых, произведенной предприятиями Союза, на внутреннем рынке Союза.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

09.09.2020

Предложение Республики Беларусь об установлении ставки ввозной таможенной пошлины Единого таможенного тарифа Евразийского экономического союза в размере 0% от таможенной стоимости в отношении графитированных электродов

В Евразийскую экономическую комиссию поступило инициативное предложение Республики Беларусь об установлении ставки ввозной таможенной пошлины в размере 0% от таможенной стоимости сроком на 3 года в отношении графитированных электродов, классифицируемых кодом 8545 11 002 0 ТН ВЭД ЕАЭС.

По информации Республики Беларусь, рассматриваемую меру предлагается ввести в целях восполнения дефицита на рынке Евразийского экономического союза (далее – Союз) в графитированных электродах, используемых для производства стали и сплавов.

Предложение Республики Беларусь направлено на развитие металлургической отрасли промышленности, повышение конкурентоспособности продукции металлургических предприятий государств – членов Союза на внешнем и внутреннем рынках Союза, а также снижение стоимости металлургической продукции, потребляемой добывающим и топливно-энергетическим комплексами, машиностроением и другими стратегическими отраслями экономики государств – членов Союза.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

22.07.2020

Предложение Республики Армения о внесении изменений в Единый таможенный тариф Евразийского экономического союза в отношении отдельных видов жемчуга, драгоценных и полудрагоценных камней, кости слоновой

В Евразийскую экономическую комиссию поступило предложение Республики Армения об установлении ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза в отношении отдельных видов жемчуга, драгоценных и полудрагоценных камней, кости слоновой в размере 0% от таможенной стоимости сроком на 2 года.

По мнению Армянской Стороны, введение предлагаемой меры будет способствовать развитию ювелирной промышленности, снижению себестоимости ювелирной продукции и повышению её конкурентоспособности на внутреннем и внешнем рынках.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенного-тарифного и нетарифного регулирования Евразийской экономической комиссии по адресу

Проект решения

20.07.2020

В Евразийскую экономическую комиссию (далее – Комиссия) поступило инициативное предложение Республики Беларусь о доработке проекта решения Совета Комиссии «О применении тарифной льготы, установленной подпунктом 7.1.11 пункта 7 Решения Комиссии Таможенного союза от 27 ноября 2009 г. № 130, и внесении изменений в Решение Комиссии Таможенного союза от 15 июля 2011 г. № 728» (далее – проект решения).

Проект решения одобрен Распоряжением Коллегии Комиссии от 21.08.2018 № 131, рассмотрен на заседании Совета Комиссии 22 октября 2021 г. и подписан всеми членами Совета Комиссии, за исключением члена Совета Комиссии от Республики Беларусь.

С учетом необходимости полноценной реализации инвестиционных проектов, имеющих важное значение для Республики Беларусь, а также осуществления контроля за правомерностью применения тарифных льгот в Евразийском экономическом союзе (далее – Союз), Республикой Беларусь предлагается доработать проект решения в части:

установления новой тарифной льготы в отношении технологического оборудования, комплектующих и запасных частей к нему, сырья и материалов, ввозимых на территорию Республики Беларусь для исключительного использования на территории Республики Беларусь в целях реализации инвестиционных проектов, предусматривающих строительство и (или) оснащение объектов Китайско-Белорусского индустриального парка «Великий камень»;

поручения Коллегии Комиссии о подготовке предложений, направленных на обеспечение контроля за правомерностью применения государствами – членами Союза тарифных льгот и ответственности государств – членов Союза за нарушения при применении таких тарифных льгот;

корректировки срока нотификации реализуемых инвестиционных проектов и периода ввоза товаров, сведения о которых подлежат нотификации, а также даты вступления решения в силу.

Просим всех заинтересованных лиц направлять свои замечания и предложения по данному вопросу в Департамент таможенно-тарифного и нетарифного регулирования Комиссии до 10 августа 2021 г. по адресу или

Проект Решения (предлагаемые доработки выделены по тексту желтым маркером)

30.06.2020

Структура методов таможенно-тарифного регулирования

Регулирование государством внешнеэкономической деятельности осуществляется с помощью двух групп методов: таможенно-тарифного регулирования и нетарифных методов. Структуру методов таможенно-тарифного регулирования можно определить через элементы данной системы:

Готовые работы на аналогичную тему

Курсовая работа Таможенно-тарифное регулирование внешнеэкономической деятельности 420 ₽ Реферат Таможенно-тарифное регулирование внешнеэкономической деятельности 230 ₽ Контрольная работа Таможенно-тарифное регулирование внешнеэкономической деятельности 200 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

- Таможенный тариф – система ставок таможенной пошлины;

- Таможенное декларирование – процесс учета товаров, перемещаемых через национальную границу страны;

- Таможенная процедура – правила перемещения товаров через национальную границу страны и осуществления действий, с этим связанных;

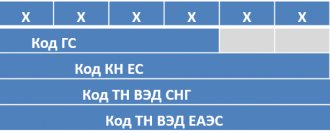

- Товарная номенклатура ВЭД – перечень товаров, перемещение которых через национальную границу подлежит таможенно-тарифному регулированию.

В современных условиях методы таможенно-тарифного регулирования ВЭД постоянно подвергаются процессу унификации на базе различных международных договоров.

Пример 1

Примеры международных договоров, оказывающих влияние на таможенно-тарифное регулирование ВЭД: соглашения членов ВТО – Генеральное соглашение о тарифах и торговле, таможенная конвенция о международной перевозке грузов с применением книжки МДП, конвенция о Гармонизированной системе описания и кодирования товаров и т.п.

В чем заключается госрегулирование цен

Методы государственного регулирования цен — комплекс мер по воздействию государства на механизм ценообразования, контролю за соблюдением финансовой дисциплины и созданию условий для свободной конкуренции, единых для всех организаций и индивидуальных предпринимателей.

Главными инструментами ценового регулирования выступают законодательные, бюджетные, административные и финансовые мероприятия, санкционированные государством. Влияние на ценообразование производится с целью контроля над инфляцией, содействия конкурентным процессам, обеспечения эффективного распределения и использования средств бюджета и улучшения функционирования экономической системы страны в целом.

Правовые основы государственного регулирования цен:

- Конституция РФ, статья 7.

- Федеральный закон № 381-ФЗ от 28.12.2009 (ст. 8,13).

- Указ Президента РФ № 221 от 28.02.1995.

- Постановление Правительства РФ № 239 от 07.03.1995.

- Постановление Правительства РФ № 530 от 15.07.2010.

В этих НПА закреплены рычаги прямого и косвенного регулирования государством ценообразования в Российской Федерации.

Как регулируются стоимость

Государственные цены бывают фиксированными (ФЦ), устанавливаемыми госорганами и регулируемыми (РЦ). Предельное значение РЦ определяется госорганами в зависимости от воздействия условий экономической конъюнктуры.

Выделяют прямые и косвенные методы регулирования. К прямому воздействию относятся:

- установление ФЦ;

- установление РЦ;

- определение НМЦК в соответствии с положениями статьи 22 ФЗ-44;

- ценовое декларирование;

- замораживание общего уровня расценок или только на отдельные виды товаров, работ, услуг;

- введение тарифов и рекомендательных, залоговых, гарантийных, паритетных расценок.

Косвенные рычаги включают функционирование системы налогообложения, контроль над процентными ставками рефинансирования, координирование государственных расходов, торговую и административную политику, антимонопольное законодательство и многое другое.