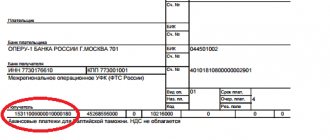

Что означает поле 101 в платежном поручении

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в НПА Банка России.

ВАЖНО! С 10.09.2021 форма платежного поручения и его содержание определены положением Банка России от 29.06.2021 № 762-П, до этой даты — положением ЦБ РФ от 19.06.2012 № 383-П. С изменением регулирущего НПА форма платежки не изменилась. Подробнее см. здесь.

Подробнее о процедуре оформления платежного документа читайте в нашей статье.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

ВНИМАНИЕ! С 01.05.2021 обязательно заполняйте поле 15, в котором указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). С этой даты также меняются реквизиты Казначейских счетов и наименование банка получателя. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. банк примет платежки как со старыми так и с новыми реквизитами. Это следует из письма ФНС России от 08.10.2020 № КЧ-4-8/16504. Подробности см. здесь.

Эксперты КонсультантПлюс детально разъяснили, как правильно заполнить платежное поручение на уплату налогов. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Каких платёжек коснулись изменения

По новым правилам придётся заполнять платёжные поручения по форме 0401060. Она действует с сентября 2021 года и распространяется на любые платежи. Но обновлённые правила касаются только бюджетных переводов: налогов, сборов, страховых и пенсионных взносов, а также пошлин и штрафов.

Обычно платёжка заполняется в электронном виде — прямо в интернет-банке или мобильном приложении. Но иногда предприниматели используют форму, печатают и отправляют через офис банка — например, если доступ к интернет-банку временно заблокирован.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам, читайте в материале «Основные статусы плательщика в платежном поручении».

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и физлица, уплачивающие за наемных работников страховые взносы на травматизм, администрируемые ФСС (при уплате взносов на ОПС, ОМС и ВНиМ, которыми заведует налоговая, в платежке ставится статус 01). Также статус 08 используют при уплате в ПФР штрафов за нарушения с персонифицированным учетом.

- 13 ― с 01.10.2021 этот статус указывают ИП, нотариусы, адвокаты, фермеры, уплачивающие налоги за себя, а также прочие физические лица.

Обратите внимание! До 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении налогов за себя указывают в платежках коды 09, 10, 11 и 12 соответственно. С 1 октября для всех этих лиц действует единый код статуса — 13. Подробнее см. здесь.

Поле 101 платежного поручения в 2021-2022 годах подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие с 01.10.2021 налог на доходы предприниматели, нотариусы, адвокаты ставят код 13. Также код 13 проставляют прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, с 01.10.2021 проставляют код 13. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается также с кодом 13.

С ноября 2021 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо».

Из чего состоит КБК

КБК состоит из 20 цифр, которые сформированы не произвольно, каждая группа содержит определенную информацию:

- первые три цифры — административная, и она определяет получателя, обозначает счет, на котором аккумулируются средства по данному виду платежей;

- следующие десять цифр — это доходная группа, необходимая для определения вида дохода, группы, куда направляется оплата;

- еще четыре знака — это программная группа, она дополнительно детализирует назначение операции (налоги, например, это комбинация 1000);

- и оставшиеся три знака — классифицирующая группа, обозначающая сферу хозяйственно-экономической деятельности: 160 — социальные поступления.

В Приказе № 85н разъясняется, как узнать код бюджетной классификации, — определить кодировку главного распорядителя средств бюджета, раздел и подраздел, целевую статью и код вида расходов (Порядок № 85н). Структура показателя всегда остается неизменной, поправки вносятся только в цифры.

Основные группы цифр, указывающие на адресата и характер платежа:

- первые три цифры: ПФР — 392, ФНС — 182, ФСС — 393;

- четвертая от начала цифра: 1 — доходы, 2 — безвозмездные платежи;

- 5 и 6 цифры обозначают: 01 — НДФЛ, 06 — налог на имущество, 08 — государственная пошлины;

- 12 и 13 цифра показывают, в какой бюджет вносятся деньги: 01 — федеральный, 02 — региональный, 03, 04, 05 — муниципальный, 06 — ПФР, 07 — ФСС;

- с 14 по 17 числа детализируют платеж по следующему основанию: 1000 — налоги и сборы, 2000 — пени, 3000 — штрафы;

- с 18 по 20 три числа обозначают вид дохода или расхода бюджета: 110 — налоги, 130 — оплата за оказанные услуги, 150 — безвозмездные поступления.

Ошибки при заполнении поля 101 в платежке

Неверно указанный код статуса плательщика приводит к возможной недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами.

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

Примеры указания статуса плательщика см. в этом материале.

КБК для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2021 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. «Как с 2016 года изменятся КБК для уплаты страховых взносов»).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде. Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2019 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды. Если налогоплательщик в 2021 году подает «уточненку» за 2021 год или более ранние периоды, он должен проставить КБК, действующий в 2021 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Подать заявку

Последствия неправильного оформления платежных поручений

Неверно заполненное платежное поручение с указанием ошибочных реквизитов может повлечь за собой ответственность за несвоевременное совершение платежа. В подп. 4 п. 4 ст. 45 НК РФ приводятся примеры, в каких случаях ошибки в платежных документах не позволяют считать обязанность налогоплательщика по самостоятельному исчислению платежей исполненной:

- неверное указание номера счета;

- ошибка в наименовании банка получателя.

Прочие случаи ошибочного заполнения платежек не являются основанием для отказа в зачислении платежей. Субъект предпринимательской деятельности в таких случаях вправе обратиться в налоговую инспекцию для уточнения платежей.

Судебная практика также свидетельствует о том, что решение в подобных ситуациях, скорее всего, будет вынесено в пользу налогоплательщика (постановление ФАС Московского округа от 07.08.2009 № КА-А41/7564-09 по рассматриваемому делу № А-41-10152/08).

Периодически проводимая сверка с налоговой инспекцией и внебюджетными фондами позволит выявить возможные ошибки при составлении платежных документов, вовремя зачесть требуемые суммы и избежать дальнейших конфликтов и недоразумений с проверяющими относительно образовавшейся суммы недоимки.

Как исправить ошибку в отправленной платёжке

Если вы по привычке заполнили платёжку по старым правилам и уже отправили в налоговую, ещё не поздно всё исправить. Для этого нужно отправить заявление об уточнении платёжного поручения.

Заявление заполняется в свободной форме. Главное — назвать поле, в котором допустили ошибку, и указать правильное значение. Чтобы писать заявление было проще, можете .

Образец заявления на уточнение платежа

Важно: не получится исправить ошибку только в том случае, если она повлекла неперечисление нужной суммы в бюджет. Например, при ошибке в реквизитах или сумме перевода. В таком случае придётся писать заявление на возврат и платить заново — со всеми вытекающими из этого пенями и штрафами.