Кто и в какой срок уплачивает пошлины

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

Ввозной таможенной пошлиной облагаются товары, перемещаемые через таможенную границу. Её уплачивают все импортеры.

Если вы ввозите товары на территорию РФ временно, пошлину платить не нужно. Будьте готовы, что по некоторым товарам уплату пошлины могут потребовать, а при вывозе вернуть. В операциях реимпорта уплата пошлины тоже не требуется.

Обязанность по уплате пошлины возникает с момента регистрации таможенной декларации. До отпуска товара с таможни оплатите пошлину рублями. Узнайте на таможне реквизиты счета, на который перечислять деньги.

Свободный склад

Данная опция предусматривает размещение и использование на складе (т.е. помещении, здании, территории, открытых площадках) иностранных товаров и товаров Таможенного союза. При этом таможенные платежи не уплачиваются и меры нетарифного регулирования не применяются.

В отношении товаров, помещаемых на свободный склад, разрешено проведение различных операций: хранения, погрузочно-разгрузочных работ, упаковки, маркировки, ремонта. Наиболее привлекательной для бизнеса является возможность осуществления на свободном складе операций по переработке и изготовлению товаров (включая сборку, разборку, монтаж).

Юридическое лицо признается владельцем свободного склада после его включения таможенным органом в Реестр владельцев свободных складов в порядке, устанавливаемом национальным законодательством.

К свободному складу, а также к его владельцу предъявляются специальные требования, установленные на уровне национальных законов.

Виды таможенных пошлин

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

Таможенные пошлины бывают трех видов: адвалорные, специфические (твердые) или комбинированные.

Адвалорная ставка выражена в процентах от стоимости ввозимого товара. Например, импортная твердая пшеница облагается пошлиной 5% от ее стоимости.

Специфическая ставка выражена в твердой валюте за единицу физического показателя. Например, импортная пошлина за ввоз сигарет с гвоздикой — 2 евро за 1 000 штук, а за ботинки для сноуборда придется отдать 1,5 евро за пару.

Комбинированная ставка сочетает в себе две предыдущих. Поясним на примере: ввоз жареного зернового кофе сорта Арабика облагается пошлиной 8%, но не менее 0,16 евро/кг.

Помимо этого предусмотрены специальные, антидемпинговые и компенсационные пошлины (статья 71 ТК ЕАЭС). Эти пошлины вводятся государством для защиты внутренних производителей от иностранных конкурентов. Принцип действия следующий: повышенные пошлины делают импортный товар в России дороже, чем отечественные аналоги. Тем самым отечественные товары становятся более привлекательными для покупателя.

Процедура «таможенный склад»

Под данную процедуру могут помещаться как иностранные товары, так и товары Таможенного союза. Иностранные товары подлежат обязательному декларированию, а товары Таможенного союза могут не декларироваться, если это установлено законодательством страны-участницы, на территории которой расположен склад.

Однако в отношении товаров Таможенного союза, необходимых для обеспечения деятельности склада, сделано исключение. Они в любом случае не подлежат декларированию и могут свободно размещаться и использоваться на складе.

Декларантом товаров, помещаемых под процедуру свободного склада, является его владелец. Однако национальным законодательством в качестве декларантов могут быть установлены и иные лица.

При использовании процедуры свободного склада обеспечение уплаты таможенных платежей (депозита) не требуется. Это, безусловно, является бонусом для компаний, которые будут применять данную процедуру.

Как узнать размер таможенной пошлины

Сумма таможенной пошлины на импортированный товар зависит от таможенной стоимости и ставки.

Пошлины на ввоз рассчитываются по Единому таможенному тарифу, утвержденному Решением Совета Евразийской экономической комиссии. Он содержит свод ставок таможенных пошлин, систематизированный по товарный номенклутере (ТН ВЭД ЕАЭС).

Напомним, что в ТН ВЭД все товары разделены по происхождению, назначению, составу, степени обработки — это упрощает ориентацию. У каждого вида товара свой код из десяти цифр: первые две обозначают группу товара, четыре — товарную позицию, шесть — субпозицию, а весь код обозначает конкретный товар. При таможенном декларировании вы указываете его в декларации.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

Если вы выберете неверный код, таможня доначислит пошлины. В крайнем случае вам грозит административный штраф и конфискация товара. Чтобы этого избежать, обратитесь в Таможенную Службу с заявлением о классификации вашего товара. Это стоит 5 000 рублей и может занять три месяца.

Читайте в нашей статье, что такое код ТН ВЭД и как выбрать нужный.

Если в отношении вашего товара установлена адвалорная ставка, то для расчета таможенной пошлины понадобится таможенная стоимость импортированного товара. Она служит налоговой базой для расчета пошлины, на нее начисляют соответствующий процент. Для некоторых товаров (нефти, древесины) налоговая база зависит от количества ввозимого товара.

Таможенная стоимость — совокупность затрат на импорт товара. Она включает расходы на покупку, погрузку, доставку, страхование, лицензирование и т.п. Если товар получен в подарок или по взаимозачету, то за таможенную стоимость принимается цена товара по рынку с учетом износа.

Все шесть методов расчета таможенной стоимости перечислены в главе 5 ТК ЕАЭС. Подходящий метод зависит от вида товара, характера сделки, взаимоотношений с поставщиком.

Методы расчета таможенных платежей

Таможенные платежи являются собирательным понятием, включающим несколько видов обязательных выплат, которые должны быть перечислены на бюджетный счет за экспорт или импорт товаров. Они рассчитываются в зависимости от вида груза, который транспортируется.

Стоит обратить внимание на тот факт, что все таможенные платежи должны выплачиваться в валюте той страны, в которой проходит оформление. Чтобы провести расчеты, необходимо предварительно определить таможенную стоимость товаров. Она выражается в сумме стоимости груза и затрат на его доставку до границы. Стоимость товара определяется в счетах, выставленных продавцом товара и указанных во внешнеторговом контракте.

Затраты на доставку также должны быть документально подтверждены. Для этого необходимо предоставить документ от перевозчика, обеспечившего транспортировку груза.

Льготы, преференции и квоты

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

Льгота

В договоре о Евразийской экономическом союзе предусмотрены тарифные льготы для товаров, ввозимых в Союз из третьих стран. Они установлены Приложением №6:

- Товары в качестве вклада иностранного учредителя в уставный капитал.

- Товары, ввозимые для исследования или использования космического пространства в рамках международного сотрудничества.

- Продукция морского промысла судов, находящихся в собственности или аренде у государств-членов ЕАЭС.

- Валюты государств-членов, третьих стран и ценных бумаг.

- Товаров, ввозимых для ликвидации последствий ЧС или в виде гуманитарной помощи.

- Товаров, кроме подакцизных, ввозимых в благотворительных целях.

- Могут быть и иные случаи предоставления льгот, если они установлены договором о ЕАЭС, решением Комиссии или международным договором Союза с третьей страной.

Преференция

Для товаров из развивающихся и наименее развитых стран предусмотрены торговые преференции. Если стандартная ставка пошлины составляет 100% от пошлин, указанных в Едином таможенном тарифе, то для развивающихся стран с преференцией она составляет 75%. А с товаров, ввозимых из наименее развитых стран пошлину платить вообще не нужно.

Перечень таких стран утвержден Решением Межгосударственного Совета ЕврАзЭС и Комиссии таможенного союза. К развивающимся странам относится 103 государства, а к наименее развитым — 50.

Тарифные квоты

Страны — участницы Таможенного союза договорились об установлении тарифных квот в отношении сельскохозяйственных товаров (группы 01 — 24 ТН ВЭД ТС) при их ввозе на территорию Таможенного союза. Тарифные квоты означают возможность ввоза определенного количества товара по сниженной ставке пошлины. В случае превышения квоты импортер обязан уплатить более высокую ставку импортной пошлины. Тарифные квоты устанавливаются и распределяются между странами-участницами Комиссией ТС.

Основным условием, при котором импортер может оформить товар в рамках квоты, является получение соответствующей лицензии. Отмечаем: таможенное оформление в рамках тарифных квот возможно только в стране, где импортеру была выделена квота и выдана лицензия.

В качестве примера можно привести установление с 1 января 2010 г. странами Таможенного союза тарифных квот в отношении мясных продуктов. Например, квота на ввоз свинины в Россию в 2010 г. составила 472 тыс. т, в Казахстан — 7,4 тыс. т, в Белоруссию — 30 тыс. т. При ввозе свинины в рамках тарифной квоты применяется 15%-ная ставка пошлины (так называемая внутриквотная ставка), а при ввозе сверх квоты — 75%-ная.

Таможенная процедура «Свободная таможенная зона»

Данная процедура предусматривает размещение и использование товаров без уплаты таможенных платежей и применения мер нетарифного регулирования.

Под процедуру свободной таможенной зоны могут помещаться как иностранные товары, так и товары Таможенного союза. На территории данной зоны иностранные товары могут подвергаться тем же операциям, что и при использовании процедуры свободного склада. В частности, в отношении товаров разрешены переработка, сборка, монтаж.

При помещении товаров под процедуру свободной таможенной зоны в обязательном порядке производится их декларирование. Исключением является ввоз товаров в портовую и логистическую зоны в целях строительства и реконструкции объектов инфраструктуры портов, аэропортов, пунктов пропуска.

По общему правилу декларантом товаров является резидент экономической зоны, а в некоторых случаях — лицо, имеющее право владения и распоряжения ввозимым товаром.

Срок нахождения товаров под процедурой свободной таможенной зоны ограничен сроком ее функционирования или сроком, в течение которого лицо владеет статусом резидента зоны. В рамках данной процедуры таможенные органы могут осуществлять идентификацию, а резидент обязан вести учет помещаемых в зону товаров.

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы.

Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара.

Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки.

По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Завершение процедуры таможенного склада

После завершения операций с товарами, размещенными на складе, декларант закрывает данную процедуру путем декларирования товаров. Выбор соответствующей таможенной процедуры для вывоза товаров со свободного склада зависит от их статуса (иностранный товар или товар Таможенного союза) и осуществленных на складе операций с товарами (переработка или хранение).

Поскольку наиболее интересным для бизнеса является применение свободного склада как площадки для переработки (изготовления) иностранных товаров, рассмотрим процесс закрытия процедуры «таможенный склад» для этого случая.

В отношении товаров, изготовленных с использованием иностранных товаров, эта таможенная процедура завершается реимпортом, при условии, что они признаны товарами Таможенного союза и остаются на его таможенной территории.

Изготовленный на свободном складе товар признается товаром Таможенного союза, если в результате операций выполняется одно из следующих условий:

— произошло изменение классификационного кода на уровне любого из первых четырех знаков;

— выполнены технологические операции, достаточные для признания данного товара товаром Таможенного союза (за исключением простых сборочных операций). Их перечень определяется Комиссией ТС;

— достигнут фиксированный процент добавленной стоимости (порядок использования данного условия определяется Комиссией ТС).

При помещении товаров под процедуру реимпорта таможенные пошлины и налоги не уплачиваются и меры нетарифного регулирования не применяются.

В настоящее время, по информации ФТС России, для того чтобы начать применение данной процедуры, требуется разработать соответствующий регламент включения компаний в Реестр владельцев свободных складов.

На сегодня ФТС России занимается данной проблемой — готовит проект постановления Правительства РФ по этому вопросу.

Свободные таможенная и экономическая зоны

Соглашение о свободных экономических зонах предусматривает возможность создания на территории Таможенного союза различных типов зон, где действуют льготные таможенный и налоговый режимы.

Экономические зоны могут быть свободными, логистическими и портовыми, в зависимости от их месторасположения относительно пунктов пропуска и применяемых видов транспорта.

Свободная экономическая зона — часть территории государства Таможенного союза, на которой действует особый режим осуществления деятельности и может применяться таможенная процедура свободной таможенной зоны.

Портовая зона — свободная зона, созданная на части морского или речного порта, открытого для международного сообщения и захода водных судов, а также на территории международных аэропортов.

Логистическая зона — свободная зона, созданная на территории, прилегающей к автомобильному или железнодорожному пункту пропуска через государственную (таможенную) границу страны Таможенного союза.

Многие вопросы (например, порядок создания и прекращения функционирования зон, разрешенные виды деятельности в них, требования к их обустройству, регистрация резидентов) регулируются на уровне национальных законов стран Таможенного союза, на чьих территориях создаются свободные зоны.

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

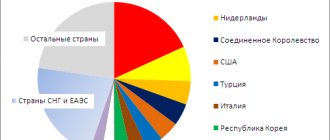

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.