Перевозка товаров через государственную границу — технически сложная процедура. Она невозможна без оформления пакета документов. Список бумаг может дополняться или сокращаться. Это зависит от ряда факторов: страна производителя и пункт назначения, актуальная экономическая ситуация, способы транспортировки и т. д. Таможенная транзитная декларация — обязательный документ при транспортировке товаров транзитом. Он должен быть предоставлен таможенному органу для оформления груза. Рассмотрим этот документ поподробнее.

Что это такое

Стандартная форма отчетности предусмотрена к заполнению при перемещении товаров под таможенную процедуру транзита. Простыми словами, когда товары, перемещаемые через государственные границы, не подпадают под нормы таможенного регулирования. Для транзитной продукции не предусмотрено обложение пошлинами и налогами.

Поместить товар под транзитную процедуру без оформленной сопроводительной отчетности нельзя. Что такое транзитная декларация — это обязательный отчет для транзитных операций с товарами, перемещаемыми через государственные границы.

Под транзитную процедуру подпадает не вся иностранная продукция, а только та, что перевозится от одного таможенного органа в месте прибытия до места отправления либо до внутреннего таможенного отдела (ст. 215 ТК ТС). Повторимся: для чего нужна транзитная декларация — чтобы освободить транзитные грузы от норм таможенного регулирования.

Преимущества декларирования у таможенного брокера «КВТ»

Таможенный брокер «КВТ» является коллективом, состоящим из сплочённых одной целью профессионалов, которые всегда готовы к решению любых вопросов в сфере таможенных операций. Обращаясь к нам, вы приобретёте следующее:

- экономию времени;

- правильно оформленный пакет документов;

- решение всех вопросов с таможенными органами без вашего участия.

Работая с 1992 года, наша компания объединила высокопрофессиональных работников, имеющих большой опыт в области таможенных процедур, постоянно проходящих повышение квалификации и переаттестацию. Принцип работы персонала таможенного брокера «КВТ» строится на сугубо индивидуальном подходе к каждому клиенту. Налаженные связи с таможенными органами позволяют находить компромисс в любой ситуации.

Виды декларации

Для формы T1 декларации предусмотрены два вида:

- коммерческая;

- транспортная.

Возможен и третий вариант оформления отчета. Он используется крайне редко. Допускается только при условии, что в отчетности отражена вся необходимая информация для оформления процедуры.

Если сведений в отчетности недостаточно, декларант обязан подать подтверждающие бумаги и справки, которые отражают достоверную и полную информацию о транзитной продукции. Если этого не сделать, товар будет помещен под меры таможенного регулирования. То есть обложен пошлинами и налогами.

В каких случаях заполняется

Транзитный декларационный отчет заполняется для сопровождения грузов, путь перемещения которых предусматривает пересечение Европейского союза. Примеры:

- Груз поступает на территорию ЕС морским сообщением из портов стран, не являющихся членами Евросоюза. Поставка транспортируется автомобильным транспортом к таможенному посту для дальнейшей перегрузки или очистки.

- При поступлении продукции морским сообщением из стран, не входящих в ЕС, для дальнейшего транзита за пределы Евросоюза. Импортер оформляет транзитную декларацию, которая будут сопровождать груз до прохождения контроля убытия на границе.

- Между странами Евросоюза осуществляется перевозка или вывоз продукции с одного склада на другой.

- Ввоз грузов сухопутным путем на территорию ЕС из стран, не входящих в состав Евросоюза. Груз транспортируется к таможенному посту для комплексной очистки или к таможенному складу для перегрузки на хранение.

- Продукция ввозится из стран, расположенных за пределами ЕС, сухопутными путями к морским портам Евросоюза для дальнейшей транспортировки.

Это лишь основные случаи, когда оформляется экспортная транзитная декларация. Форму Т1 придется заполнить и экспортерам из России. Например, когда российские товары поступают в страну Евросоюза. Допустим, во Францию или Германию. Декларацию составляют на основании инвойса, доверенности и упаковочного листа. Документ формируют перед пересечением первой приграничной страны Европейского союза. Бумага сопровождает российские товары до места назначения.

Бланк и порядок заполнения

Унифицированная декларация Т1 закреплена решением комиссии Таможенного союза от 18.06.2010 № 289.

Порядок заполнения формы представим в таблице:

| Структура отчета | Что указывать |

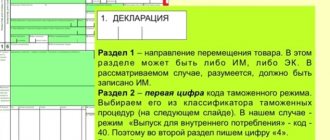

| Графа 1 | В первом подразделе проставляется «ТТ», во втором — «ФЛ», в третьем — «ТР», «ИМ», «ЭК», «ВТ» или «ТС», в зависимости от вида транзитной операции |

| Пункт 2 | Указываем полное наименование юридического лица и адрес места положения отправителя. Для физических лиц указываем Ф.И.О. (полностью) и адрес места жительства |

| Подразделы графы 3 | Впишите номер ТД и суммарное количество основных и добавочных листов |

| Четвертая графа | Оставьте поле незаполненным, если декларант не предоставляет отгрузочных спецификаций |

| Графа 5 | Вписываем сведения о количестве транзитных товаров, № 6 — количество грузовых мест |

| Пункт 8 | Вписываем полное наименование и адрес получателя, по аналогии с пунктом 2 |

| Графы 15 и 17 | Страны укажите по классификатору, то есть регистрируйте только сокращенное название |

| Пункт 18 | Заполняем в зависимости от вида используемого транспорта. Следует указать номер автомобиля, вагонов или платформ, судна или рейса. В строке «Контейнер» ставится «1», если таковые используются; «0» — при их отсутствии |

| Графа 33 | Отражаем код товара без каких-либо знаков, кроме числовых, или пробелов |

| Пункт 35 | Заполняем в соответствии с весом брутто (в формате трех чисел после запятой) |

| 41 пункт | Отразите информацию о дополнительных единицах измерения товаров |

| Пункт 42 | Укажите обозначение валюты и числовое значение стоимости товаров. В ряде случаев эта графа не заполняется |

| Графа 50 | Отражаем сведения о принципале. Принципал в транзитной декларации — это официальный представитель декларанта, лица, ответственного за составление отчета. Прописываем полное наименование, адрес. Обязательно проставляется собственноручная подпись декларанта |

Бухгалтерский учет

Торговая организация обязана принять к учету товары, право собственности на которые к ней перешло, независимо от их поступления на ее склад.

Инструкция по применению Плана счетов предусматривает оприходование товаров на счете 41 «Товары» при их поступлении на склад. Поскольку в рассматриваемом случае товары на склад не поступают, отражение их в учете на счете 41 может быть признано некорректным.

Альтернативный учет транзитных товаров возможен на счете 45 «Товары отгруженные». Инструкция по применению Плана счетов рекомендует использовать данный счет для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете.

Отражение операций по приобретению и продаже транзитных товаров при использовании того или иного счета сопровождается следующими записями: Д-т сч. 41

«Товары» (45 «Товары отгруженные»),

К-т сч. 60

«Расчеты с поставщиками и подрядчиками» приняты к учету товары, отгруженные поставщиком покупателю;

Д-т сч. 19

«Налог на добавленную стоимость по приобретенным ценностям»,

К-т сч. 60

«Расчеты с поставщиками и подрядчиками» выделена сумма НДС, предъявленная поставщиком товаров;

Д-т сч. 68

«Расчеты по налогам и сборам», субсч. «Расчеты по НДС»,

К-т сч. 19

«Налог на добавленную стоимость по приобретенным ценностям» предъявленная сумма НДС принята к вычету;

Д-т сч. 62

«Расчеты с покупателями и заказчиками»,

К-т сч. 90

«Продажи», субсчет 1 «Выручка» отражена задолженность покупателя за транзитные товары;

Д-т сч. 90

«Продажи», субсч. 2 «Себестоимость продаж»,

К-т сч. 41

«Товары» (45 «Товары отгруженные») списана покупная стоимость транзитных товаров;

Д-т сч. 90

«Продажи», субсч. 3 «НДС»,

К-т сч. 68

«Расчеты по налогам и сборам», субсч. «Расчеты по НДС» начислена сумма НДС с выручки от реализации транзитных товаров.

Сроки регистрации формы

Готовый документ подлежит обязательной регистрации. Заполненную декларацию вместе с подтверждающими формами документов подайте в таможенный орган.

Вместе с декларацией подайте:

- копию договора купли-продажи;

- иные бумаги, подтверждающие факт заключения сделки;

- транспортные и коммерческие документы;

- банковские выписки и квитанции об оплате таможенных пошлин.

Регистрацию документов осуществляет представитель таможенного органа. Если с бумагами все в порядке, то срок регистрации не превысит двух часов. Каждому документу присвоят индивидуальный порядковый номер.

В регистрации документов откажут, если:

- Декларацию подало лицо, не являющееся официальным представителем декларанта.

- В оформлении допущены существенные ошибки.

- Отчетность предоставлена в таможенный орган, не имеющий полномочий.

- Информация о грузе раскрыта не в полном объеме.

- Форма декларации не соответствует установленному бланку.

Срок транзита определяется иначе. Ограничение установлено в 30 календарных дней на каждые 2000 километров.

Как осуществляется транзит по территории России?

Если не вдаваться в официальную терминологию, то о транзите можно говорить в том случае, когда по территории государства перемещаются товары, с которых не были уплачены таможенные пошлины и налоги. И именно поэтому такое перемещение берется под таможенный контроль и регулируется особыми мерами и правилами: ведь если транспортное средство исчезнет в неизвестном направлении и перевозимый им груз растворится на просторах страны, то государственный бюджет причитающиеся ему пошлины и налоги так и не получит. В то время как сами товары все равно рано или поздно поступят в продажу.

Для движения таких грузов по территории страны и предусмотрена отдельная таможенная процедура — «таможенный транзит», порядок выполнения которой в Российской Федерации с 1-го января 2018-го года регламентируется Таможенным Кодексом ЕАЭС. Кроме того, в 2018-м году должен вступить в силу закон «О таможенном регулировании в Российской Федерации».

Таможенный транзит подразумевает несколько типовых ситуаций:

- перемещение груза от таможенного органа в месте прибытия до таможенного органа в месте убытия (или, иными словами, от границы до границы, что еще часто называют сквозным транзитом);

- перемещение груза от таможенного органа в месте прибытия до внутреннего таможенного органа (или, проще говоря, от места въезда на территорию Российской Федерации до одного из таможенных органов внутри страны, где груз как раз таки должен быть «растаможен», — ввозной транзит);

- перемещение груза от одного внутреннего таможенного органа до другого внутреннего таможенного органа (то есть: передвижение внутри страны, которое, как правило, актуально при сборных грузоперевозках, — внутренний транзит);

- от внутреннего таможенного органа до таможенного органа в месте убытия (до границы Российской Федерации и выезд за ее пределы — вывозной или внешний транзит).

При этом сквозной, ввозной и внутренний транзит, хотя и имеют каждый свои особенности, по большому счету, подчиняются общим правилам, а вот процедура вывозного транзита может быть значительно упрощена. В том смысле, что ее может и вовсе не быть: 2-й пункт 142-й статьи Таможенного Кодекса говорит о том, что в отношении товаров, идущих на экспорт, может применяться таможенный транзит только в случаях, определенных Евразийской экономической комиссией.

Что, в принципе, не удивительно: грузы, идущие на экспорт, — это, как правило, товары отечественного производства и местное сырье. И если на сырье пошлины еще могут налагаться (в зависимости от вида сырья, ситуации на рынке, государственной политики), то готовые товары чаще всего освобождены от такой участи. А потому государство, даже упустив их из виду, значительных потерь в виде отсутствия таможенных платежей не понесет. (Естественно, на те грузы, которые облагаются экспортными пошлинами, освобождение от процедуры транзита не действует.)

С другими же видами транзита, которые, как правило, подразумевают перемещение иностранных товаров, все гораздо интереснее. То бишь — сложнее. Главным образом потому, что государство может разрешить передвижение по своей территории товаров, с которых не уплачены таможенные платежи, только в том случае, если ему эту уплату гарантируют в любом случае.

Что может служить обеспечением уплаты таможенных платежей?

- Поручительство.

- Денежный залог.

- Банковская гарантия.

- Залог имущества.

Поручителями (то есть теми, кто в случае чего готов возместить государству ущерб) могут быть организации, заключившие с Федеральной таможенной службой России (ФТС РФ) специальный договор поручительства по обязательствам. Этот договор предусматривает предоставление банковских гарантий, а потому поручительство может выдаваться именно в пределах сумм этих гарантий. В том, чтобы определить, на какую сумму необходимо брать поручительство, нет ничего премудрого: она равняется сумме таможенных пошлин, налогов и сборов, которые выплачивались, как если бы перевозимый груз выпускался для внутреннего потребления.

Что интересно: хотя ФТС заключила такой договор с несколькими организациями, рекомендовала она в основном ООО «Адал».

Впрочем, поручителем может стать и тот, кто на данный момент не связан никакими обязательствами с таможенными органами. Правда, прежде юридическое лицо, намеревающееся за кого-то поручиться, должно направить в таможню (в ту, где для перевозимого товара откроют процедуру транзита, либо туда, где ее закроют) проект договора с сопроводительным письмом и указанием предоставляемых банковских гарантий. В случае заключения договора таможенный орган выдает приходный ордер, на основании которого оформляется гарантийный сертификат.

Гарантийный сертификат подтверждает уплату таможенных платежей и, как правило, является обязательным документом для помещения товара под процедуру таможенного транзита вне зависимости от того, что именно было выбрано в качестве гарантии — поручительство ли, денежный залог, залог имущества или банковские гарантии.

Вообще, поручительство — один из самых распространенных способов обеспечения уплаты таможенных платежей, тем более что представителей организаций, которые уже заключили договор с ФТС, дающий им право быть поручителями, можно найти чуть ли не на каждой таможне. И, соответственно, уладить все формальности непосредственно на месте.

Денежный залог вряд ли подойдет тем товарам, которые сквозным образом проходят через Россию и собираются «растамаживаться» в другой стране. Однако для тех грузов, которые ввозятся в Россию именно с той целью, чтобы через некоторое время выпуститься для внутреннего потребления, такой способ обеспечения уплаты таможенных платежей вполне может сгодиться.

Он подразумевает внесение на счет Федерального казначейства денежных средств, которые впоследствии могут быть зачтены при действительной уплате таможенных пошлин и налогов.

Банковские гарантии сродни поручительству: единственное — они не предполагают посредников между ФТС и банковскими организациями, чьи гарантии принимают таможенные органы. Таких организаций, кстати, больше 200, а их реестр можно найти на официальном сайте ФТС РФ.

Они ручаются перед таможенными органами за декларантов (о них — чуть позже) и обязуются уплатить положенные пошлины и налоги в случае, если от тех оплаты так и не поступит. Гарантия тоже дается не на любую сумму, а на ту, которая соответствует размеру предполагающихся таможенных платежей.

А вот залог имущества, надо сказать, хотя и значится в Таможенном Кодексе, на практике используется крайне редко. Он, как очевидно по названию, подразумевает залог имущества как гарантию того, что обязательства перед таможенными органами будут погашены в любом случае. Соответствующий договор заключается в таможне отправления или назначения и действует до тех пор, пока груз не доедет до нужного таможенного органа и не попадет там под таможенный контроль.

Этот принцип, кстати, касается всех гарантийных сертификатов при любом виде транзита: они гасятся вместе с завершением процедуры таможенного транзита. А таможенный транзит, в свою очередь, считается завершенным тогда, когда товар в положенный срок доезжает до таможни назначения — на границе или внутри страны. (Есть, конечно, особый порядок завершения процедуры, но о нем тоже чуть позже.)

Кроме того, мерами обеспечения соблюдения таможенного транзита также являются:

- таможенное сопровождение;

- установление маршрута перевозки.

Правда, стоит учитывать: установление маршрута перевозки — это дополнительная мера, которая сама по себе, как гарантия уплаты таможенных платежей, не применяется. Ее принудительно назначает таможенный орган в случае, если сработает система управления рисками. А вот таможенное сопровождение может быть и дополнительной мерой (если таможенный орган, например, посчитает, что тех гарантий, которые были предоставлены, недостаточно), и основным способом, призванным успокоить государство.

Такое сопровождение (не дешевое, кстати, удовольствие) осуществляют должностные лица таможенного органа, которые могут находиться непосредственно в конвоируемом транспортном средстве или в специально оснащенном отдельном автомобиле. Под их присмотром груз доезжает аккурат до другого таможенного органа, который либо находится внутри страны (ввозной и внутренний транзит), либо на ее границах (сквозной транзит).

Наряду с таможенным сопровождением, Таможенным Кодексом предусмотрены и другие случаи, когда обеспечение уплаты таможенных пошлин и налогов не требуется:

- если декларантом выступает таможенный перевозчик или уполномоченный экономический оператор;

- если размер обеспечения не превышает сумму в 500 евро;

- если такой порядок транзита предусмотрен международными договорами.

С первым пунктом, в принципе, все предельно ясно: таможенными перевозчиками и уполномоченными экономическими операторами считаются те компании, которые значатся в соответствующем реестре и чей статус подтверждается выданным Федеральной таможенной службой свидетельством. Между ними, правда, есть существенная разница.

Таможенный перевозчик — это транспортная компания, которой ФТС доверяет международные перевозки грузов и которой нет нужды каждый раз подтверждать, что с перевозимых ею товаров все необходимые таможенные пошлины и налоги будут уплачены. Она это подтвердила еще на стадии получения своего статуса: главное условие для включения в реестр таможенных перевозчиков — предоставление гарантий ФТС на сумму не менее 200 000 евро.

Есть, конечно, и другие требования. Таможенным перевозчиком может стать только та транспортная компания, которая:

- осуществляет деятельность по перевозке грузов на протяжении как минимум двух лет;

- имеет собственные или арендованные транспортные средства, в том числе и те, которые пригодны для перевозки товаров под таможенными пломбами и печатями;

- не имеет непогашенные задолженности по уплате таможенных платежей и пеней;

- и, конечно же, допущена к осуществлению международных грузоперевозок.

Получив такой статус, транспортная компания может беспрепятственно возить транзитные грузы по территории России, однако, естественно, ее услуги стоят гораздо дороже услуг обычных транспортных компаний.

А вот с уполномоченным экономическим оператором с 1-го января 2018-го года все «чуточку» сложнее.

Ранее, в соответствии с Таможенным кодексом Таможенного союза, им мог стать только непосредственно тот, кто импортирует товары: производители, торговые посредники и т.д. Для включения в реестр они должны были предоставить таможенной службе гарантии на сумму не менее 1 000 000 евро, в результате чего в качестве упрощения получали возможность выпускать товары до подачи таможенной декларации (и, соответственно, уплаты налогов и пошлин) и временно хранить ввезенный груз не на складах, находящихся под таможенным контролем, а на собственной территории.

Однако после вступления в силу Таможенного кодекса ЕАЭС уполномоченным экономическим оператором также может стать таможенный представитель, перевозчик, экспедитор, владелец таможенного склада и владелец склада временного хранения. При этом уполномоченных экономических операторов разделили на три типа: каждому типу соответствуют свои специальные упрощения (и их, кстати, больше, нежели тех, которые предоставлялись предыдущим таможенным законодательством), каждый тип должен выполнить свои условия для включения в реестр УЭО. И если для для того, чтобы получить свидетельство первого типа, как и прежде, необходимо доказать свою платежеспособность в размере, эквивалентном 1 000 000 евро, то тем, кто хочет стать обладателем свидетельства второго или третьего типа, никаких гарантий предоставлять не требуется — для них предусмотрен специальный, регламентированный Решением Совета ЕЭК от 15.09.2017 №65, порядок определения финансовой устойчивости.

Впрочем, есть еще одно большое отличие от положений предыдущего Кодекса: теперь вместе со «стажем» (то есть временем беспрерывного нахождения в реестре уполномоченных экономических операторов) снижается размер реестрового обеспечения — после шести лет он составляет всего 150 000 евро.

Кстати, при выборе одного из трех типов свидетельства уполномоченного экономического оператора необходимо учитывать специфику осуществляемой деятельности: так, свидетельство первого типа словно специально придумано для перевозчика или таможенного представителя, а свидетельство второго типа — для владельца склада временного хранения. При этом тот, кто претендует на получение свидетельства третьего типа, должен хотя бы в течение двух лет до того входить в реестр уполномоченных экономических операторов первого или второго «образца».

Кроме того, в соответствии с Таможенным кодексом ЕАЭС для получения статуса УЭО необходимо осуществлять внешнюю торговую деятельность не в течение одного года (как раньше), а в течение двух лет для таможенных перевозчиков и трех — для всех остальных. Плюс, удовлетворять требованиям по количеству представленных таможенных деклараций и общей сумме задекларированных товаров (статья 433 ТК ЕАЭС).

Что же касается международных договоров, действие которых освобождает от необходимости предоставлять таможенному органу гарантии уплаты таможенных платежей, то здесь в последние годы наблюдается просто потрясающая (в том смысле, что она потрясает как российских, так и иностранных перевозчиков) практика.

Дело в том, что один из таких договоров, который как раз таки облегчает процедуру международного транзита, — это Конвенция МДП. Россия ратифицировала эту Конвенцию, длительное время ее выполняла, а потом в одностороннем порядке приостановила. Причем нет, даже не так: официально она ничего не приостанавливала и из Конвенции не выходила — ФТС «всего лишь» начала эту Конвенцию грубо нарушать, оставаясь при этом, повторимся, в поле ее юрисдикции.

Что такое Конвенция МДП, чем она не угодила ФТС и как она теперь действует на территории Российской Федерации?

Система МДП — это система упрощенного международного транзита. Ее главная прелесть в том, что она, во-первых, дает возможность транспортным средствам следовать через границы и таможни государств без задержек, не останавливаясь для долгого контроля и досмотра. А во-вторых, не требует предоставления гарантии уплаты таможенных платежей: неважно — проходит груз транзитом через территорию одного государства или нескольких. (Единственное — страны транзита, равно как и страна, где зарегистрировано транспортное средство, должны быть участниками Конвенции МДП.)

То есть: езжай себе и не думай, какое государство какие гарантии требует и сколько часов/суток придется простоять на таможне. Удобно.

Впрочем, без поручителей, конечно же, не обходится. Таким поручителем через международные страховые компании является Международный союз автомобильного транспорта (МСАТ), а на территории России — его представитель: Ассоциация международных автомобильных перевозчиков (АСМАП). Именно АСМАП обязуется в случае чего выплатить ФТС полагающиеся таможенные платежи и именно у АСМАП можно приобрести специальную книжку МДП (больше известную как TIR Carnet) — документ, подтверждающий перевозку под системой МДП.

Здесь стоит, однако, сказать, что эта система не является панацеей для перевозки абсолютно всех грузов, ибо гарантирует уплату пошлин и налогов только в том случае, если их сумма не превышает 60 000 евро. Правда, не так давно страховщики одобрили повышение лимита ответственности до 100 000 евро и некоторые страны-участницы Конвенции МДП (например, Украина, Азербайджан) уже приняли новую норму.

Впрочем, в России такого послабления ждать не приходится — тут хотя бы разобраться с имеющимися проблемами. Проблема же в том, что несколько лет назад (в 2013-м году) ФТС, забыв о международных обязательствах России, заявила: перевозка под TIRом — недостаточное условие обеспечения уплаты таможенных платежей, а потому требуются дополнительные гарантии. И при этом вообще неважно, о какой сумме идет речь — о 60 000 евро или гораздо меньших.

Попутно ФТС внесла наличие книжки МДП в перечень рисков (то есть для держателя книжки МДП процедура транзита не упрощается, а наоборот, он попадает под повышенное внимание таможенных органов и подлежит таможенному контролю) и оставила только парочку таможен, работающих с книжками МДП.

Официально причина такого решения звучала как: «Большая задолженность АСМАП перед ФТС» (позже, правда, в 2014-м году, появилась версия о проведении особого эксперимента, призванного усовершенствовать практику осуществления таможенной процедуры транзита и отработать применение мер обеспечения уплаты таможенных платежей, — распоряжение ФТС №58-р от 18.02.2014). Среди же неофициальных все больше распространено мнение о переделе рынка международных грузоперевозок и вытеснения из него АСМАП (например, в пользу тех компаний, которые любезно рекомендовались ФТС в качестве поручителей).

Что интересно, Высший Арбитражный суд в 2014-м году признал действия ФТС незаконными и противоречащими международным обязательствам России и о. Однако его решение на практику мало повлияло: от держателей книжек МДП по-прежнему требовали дополнительных гарантий.

Причем больше всего от такого «эксперимента» пострадали отечественные же импортеры: как только перевозчик въезжал на территорию России, на первом же пограничном таможенном пункте ему принудительно закрывали книжку МДП, спрашивали: «А где подтверждение того, что полагающиеся с товара таможенные платежи будут уплачены?..» — и не давали разрешение на транзит, пока тот не решит проблему с гарантийным сертификатом или не выберет таможенное сопровождение.

Для перевозчиков же, занимающихся доставкой сборного груза и перемещающихся от таможни до таможни (грузы ведь чаще всего растамаживаются не в одной таможне), принудительное закрытие книжки МДП, которая дает возможность проезжать по упрощенной процедуре транзита через три таможни назначения, обернулось еще большими проблемами.

Естественно, «эксперимент» ФТС уронил и репутацию России как транзитной страны и вообще как участницы международных обязательств.

И хотя в 2015-м году Президент России Владимир Путин поручил возобновить на территории всей страны действие Конвенции МДП, после чего последовал приказ ФТС (№2568 от 14.12.2015), призывающий увеличить количество пропускных пунктов, работающих с книжками МДП, до 45, на практике произвольный эксперимент все равно продолжался. И в АСМАП одна за одной по-прежнему поступали жалобы перевозчиков на таможенные органы, которые не разрешают транзит по территории России под TIRом.

На одну из таких жалоб (о том, что перевозчикам, везущим сборные грузы, не дают под TIRом проехать несколько таможен), которую АСМАП направил в ФТС, был получен примечательный ответ (письма ФТС №01-18/20738 от 21.04.2017 и №04-30/33909 от 22.06.2017) . Примечателен он тем, что ФТС ссылается (на что бы вы думали?!) на Конвенцию МДП (!), недоумевает, с чего вдруг вообще взялся такой вопрос (мол, перевозчик сам не предъявил представителю таможенных органов книжку МДП), и уверяет: предыдущие ограничения были связаны с проведением эксперимента, эксперимент уже давно прекратился, таможенные органы об этом знают и в дополнительном уведомлении не нуждаются. Странно только, что таможенные органы, которые якобы знали, почему-то все равно продолжали ссылаться на проведение эксперимента…

Сейчас, правда, ситуация с применением книжек МДП постепенно налаживается. Однако все равно не многие специалисты берутся рекомендовать для осуществления транзита одну лишь книжку МДП.

Порядок прохождения транзита

Как бы там ни было, таможенная процедура таможенного транзита предполагает выполнение и других условий, помимо обеспечения уплаты таможенных платежей, подчиняется определенному порядку, и об этом, конечно же, тоже надо знать, если не хочется вместе с товарами застрять на пропускном пункте.

Какие еще условия необходимы для открытия процедуры таможенного транзита?

- Товары, которые ввозятся на территорию России (или вывозятся с нее), не должны быть запрещены к ввозу (вывозу) (для примера вспомним о санкциях).

- Ввозимые товары прошли предусмотренный для них пограничный контроль (ветеринарный, фитосанитарный, транспортный…).

- На товары, перемещение которых через границу РФ ограничено, представлены соответствующие документы, подтверждающие соблюдение ограничений.

- Обеспечена идентификация товаров. При этом к средствам идентификации товаров относятся: пломбы, печати, нанесение цифровой, буквенной и иной маркировки, идентификационные знаки, проставление штампов, отбор проб и образцов, подробное описание товаров, составление чертежей, изготовление масштабных изображений, фотографий, иллюстраций, товаросопроводительная и иная документация.

- Если товары перевозятся под таможенными пломбами и печатями, то конструкция транспортного средства должна отвечать всем необходимым требованиям. Таможенные пломбы и печати, кстати, накладываются в таможне отправления и признаются таможенными службами других стран. Будучи неповрежденными, они подтверждают, что в пути никто не имел доступ к грузу, а потому в таком случае проверка груза, как правило, не требуется.

- Но главное — должна быть представлена транзитная декларация.

Транзитная декларация

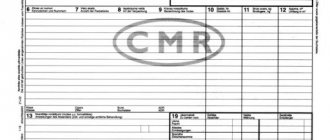

Таможенный Кодекс ЕАЭС принимает в качестве транзитной декларации любые транспортные и коммерческие документы (для международных перевозок это, как правило, CMR-накладная и инвойс). С условием, что в них в полном объеме содержатся все необходимые данные:

- сведения об отправителе и получателе товара (с указанием страны отправления и назначения);

- сведения о декларанте и перевозчике;

- сведения о транспортном средстве, перевозящем товар;

- наименование, количество и стоимость товара;

- код товара по ТН ВЭД (на уровне первых шести знаков);

- вес брутто, объем, а также количество товаров в дополнительных единицах измерения (например, в штуках);

- количество грузовых мест;

- пункт назначения;

- указание на документы, которые подтверждают разрешение на ввоз/вывоз товаров (если в отношении такого вида товаров действуют какие-либо ограничения);

- сведения о планируемых в пути перегрузках и грузовых операциях.

Кроме того, предусмотрена транзитная декларация отдельным документом, форма которого установлена Комиссией ЕАЭС.

Что важно: в соответствии с Таможенным кодексом ЕАЭС декларирование должно осуществляться в электронном виде. Однако для транзита на данный момент пока сделано исключение и таможня пока принимает декларацию (или то, что предусмотрено вместо нее) на бумажном носителе.

Кто может быть декларантом? (То есть тем лицом, которое отвечает за перемещение товаров через границу и взаимодействует с таможенными органами.)

- Перевозчик (и таможенный в том числе).

- Экспедитор (если он зарегистрирован на территории России).

- Лицо, заключившее внешнеэкономическую сделку (или по чьему поручению эта сделка была заключена).

- Лицо, которое вправе владеть, пользоваться и распоряжаться товарами.

Последние два пункта относятся к резидентам Российской Федерации и касаются, по большей части, ввозного и внутреннего транзита.

Ах да, в качестве транзитной декларации может выступать та самая книжка МДП, но ее применение на территории России, о чем уже говорилось, несколько «туманно».

Что еще следует подчеркнуть: при сборных грузоперевозках, когда перевозимые грузы следуют к разным получателям и в разные места доставки, транзитная декларация оформляется на каждую отдельную партию груза.

Начало транзита

Итак, как только таможенным органом проверено соблюдение всех условий, требующихся для открытия процедуры транзита, принята и зарегистрирована транзитная декларация (а она должна быть зарегистрирована максимум в течение одного часа со времени подачи), ее регистрационный номер внесен в базу, транспортное средство может начинать движение. Правда, прежде таможенный орган также определяет для него сроки транзита — то есть то максимальное время, по истечении которого автомобиль точно должен прибыть в таможню назначения.

Вообще, по предельным показателям срок транзита рассчитывается следующим образом: 2 000 километров в месяц, однако на практике таможенные органы чаще применяют формулу — 450 километров в сутки. И это, в принципе, логично: месяц на преодоление 2 000 километров — слишком много (чтобы наглядно представить: в таком случае на маршрут Брест-Москва могут выделить около 15 дней!).

Конечно, нельзя заставлять водителя спешить, устанавливая для него жесткие временные рамки, однако стоит учитывать: чем больше времени транспортное средство находится в пути, тем выше риск кражи груза. Да и вообще, для водителя-мошенника появляется гораздо больше возможностей раствориться на необъятных просторах России. Ведь если его ждали, например, через пятнадцать дней, то таможня и спохватится только через пятнадцать дней.

Сроки транзита и место доставки проставляются в информационной системе и в таможенной декларации (или заменяющем ее документе). А в транспортной накладной, кстати, делается запись о том, что товар выпущен для транзита. Перевозчик при этом получает на руки один лист транзитной декларации (если она есть), один экземпляр транспортного документа и один комплект всех других необходимых документов, которые он и должен представить таможне назначения (при условии, конечно, что декларирование осуществлялось в письменном, а не в электронном виде).

Все грузовые операции, перегрузки на другое транспортное средство во время транзита должны происходить с ведома и по разрешению таможенных органов. Если в пути произошла авария (или еще какое-то непредвиденное обстоятельство) и автомобиль больше не может продолжать движение, водитель обязан уведомить о случившемся ближайший таможенный орган, который, в свою очередь, сообщает об этом и о месте нахождения товаров в таможенные органы отправления и назначения. Кроме того, должен быть составлен специальный акт об аварии.

Завершение транзита

Завершается процедура транзита тогда, когда транспортное средство прибыло в таможню назначения: в течение трех часов водитель должен сообщить, что груз находится в зоне таможенного контроля, и представить таможенному органу транзитную декларацию и другие необходимые документы.

Если же автомобиль приехал тогда, когда таможенный орган не работает (выходные дни, ночное время), сообщать о своем прибытии перевозчик должен не позднее чем через три часа после возобновления работы таможни.

После того как прибытие зарегистрировано (а таможенный орган обязан его зарегистрировать в течение часа с момента представления всех документов), начинается проверка транспортного средства, груза, документации… Если никаких нарушений не обнаружено, то в течение четырех часов (ранее, по Таможенному кодексу Таможенного союза, на это отводилось аж 24 (!) часа) должно быть оформлено завершение транзита. Оно подтверждается штампом в транспортном документе «Товар поступил» и отметками о завершении транзита в транзитной декларации (если она есть). После чего товар помещается под другую таможенную процедуру (например, выпуск для внутреннего потребления), а водитель либо следует в следующий таможенный орган (при внутреннем транзите при осуществлении сборных грузоперевозок), либо может отдыхать (при ввозном транзите). В том смысле, что на данный момент он свою работу выполнил.

А вот при сквозном транзите процедура его завершения несколько иная: после регистрации и проверки транспортного средства с грузом транзитную декларацию закрывают, а на транспортном документе проставляют штамп «Товар проследовал», подтверждая тем самым, что товар покинул территорию Российской Федерации.