Как изменились КБК в 2020-2021 годах и были ли изменения в КБК по налогам

Если вы хотите отправить кому-то письмо «Почтой России», то должны указать адрес места назначения и получателя. Код бюджетной классификации играет роль адреса для платежа в бюджет или декларации. Плательщик указывает КБК в 2020-2021 году в платежном поручении, а казначейство направляет деньги в бюджет соответствующего уровня на определенную статью и подстатью дохода. То же и с отчетностью: КБК 2020-2021 содержит информацию как о самом налоге, так и о налогоплательщике.

ВАЖНО! КБК в 2020-2021 годах пользуются не только юрлица и бизнесмены. Обычные граждане тоже их используют, оплачивая, например, имущественные налоги по уведомлениям, полученным из налоговой инспекции.

Перечень КБК регулярно меняется. Утверждает его Минфин России. Так, в 2021 году применяется порядок формирования кодов, их структура и принципы назначения, утвержденные приказом ведомства от 08.06.2020 № 99н. Перечень КБК на 2021 год определяется приказом Минфина от 29.11.2019 № 207н (изначально для этого принимался приказ от 06.06.2019 № 86н, но приказ 207н его заменил). В 2019 году действовали порядок и перечень из приказа Минфина от 08.06.2018 № 132н.

Несмотря на замену регулирующих НПА, КБК на 2021 год по налогам и взносам по сравнению с 2021 годом не изменились. Но их перечень был расширен — введены новые КБК для штрафов по первой части Налогового кодекса. Кроме этого, обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ.

Предыдущее (существенное) изменение КБК произошло в 2021 году и было связано с передачей страховых взносов (кроме взносов на травматизм) под контроль налоговой службы. То есть получателем этих средств стал бюджет, а не внебюджетный фонд. Соответственно, потребовались изменения в основных КБК по таким платежам. Впоследствии Минфин несколько раз корректировал КБК по взносам на ОПС, начисляемым по дополнительным тарифам.

С 2021 года был введен КБК для НПД самозанятых граждан — 182 1 0500 110.

Других значимых изменений, которые имели бы значение в 2020-2021 годах, в перечне КБК не было.

Подробнее о расшифровке КБК вы можете узнать в материале «Расшифровка КБК в 2021 -2021 годах — 18210102010011000110 и др.».

Код таможенников

Компаниям, которые ведут торговые отношения с иностранными государствами, таможенные органы предусмотрели налоговые пошлины. Они отражаются в кодах, по которым взимается плата в виде налога. Это упрощает процедуру перечисления денежных средств, и является одним из видов налога, которые уплачивает фирма или предприниматель, торгуя с иностранными государствами. Чтобы денежные средства были зачислены верно, нужно указывать следующие коды:

- Код «15311009000 01 0000 180» — авансовые платежи в счет будущих таможенных и иных платежей.

- «15311011010 01 1000 180» — ввозная таможенная пошлина.

- «15310401000 01 0000 110» – НДС.

Служба таможни разрешила уплачивать пошлины, несколькими способами. При перечислении денежных средств разрешается в платежных документах указывать три КБК (авансовый платеж, пошлина, НДС). Во втором способе при оформлении платежки, можно указать только один КБК-153 11000 180. Это будет означать, что организация оплатила:

- Вид платежа—2010 (таможенные пошлины);

- Код платежа—9070 (авансовые платежи);

С этого же КБК будет произведено списание НДС. Что еще нужно указывать в платёжных документах таможни?

КБК в 2020-2021 годах: таблица по страховым взносам

Наша таблица КБК в 2020-2021 отражает сведения в отношении кодов по страховым взносам, которые наиболее востребованы у плательщиков.

КБК по страховым взносам за работников

| Вид платежа | КБК | ||

| Взносы, начисленные за периоды до 2021 года, уплаченные после 01.01.2017 | Взносы за 2017-2021 годы | ||

| Взносы на обязательное пенсионное страхование | взносы | 182 1 0200 160 | 182 1 0210 160 |

| пени | 182 1 0200 160 | 182 1 0210 160 | |

| штраф | 182 1 0200 160 | 182 1 0210 160 | |

| Взносы на обязательное социальное страхование | взносы | 182 1 0200 160 | 182 1 0210 160 |

| пени | 182 1 0200 160 | 182 1 0210 160 | |

| штраф | 182 1 0200 160 | 182 1 0210 160 | |

| Взносы на обязательное медицинское страхование | взносы | 182 1 0211 160 | 182 1 0213 160 |

| пени | 182 1 0211 160 | 182 1 0213 160 | |

| штраф | 182 1 0211 160 | 182 1 0213 160 | |

| Взносы «на травматизм» | взносы | 393 1 0200 160 | |

| пени | 393 1 0200 160 | ||

| штраф | 393 1 0200 160 | ||

КБК по страховым взносам ИП

| Вид платежа | КБК | ||

| Взносы, начисленные за периоды до 2021 года, уплаченные после 01.01.2017 | Взносы за 2017-2021 годы | ||

| Фиксированные взносы в ПФР, включая взносы | взносы | 182 1 0200 160 | 182 1 0210 160* *Единый КБК для фиксированной части и взносов с доходов свыше 300 000 руб. действует с 23.04.2018 |

| Взносы в ПФР 1% с доходов свыше 300 000 руб. | взносы | 182 1 0200 160 | |

| пени | 182 1 0200 160 | 182 1 0210 160 | |

| штраф | 182 1 0200 160 | 182 1 0210 160 | |

| Взносы на обязательное медицинское страхование | взносы | 182 1 0211 160 | 182 1 0213 160 |

| пени | 182 1 0211 160 | 182 1 0213 160 | |

| штраф | 182 1 0211 160 | 182 1 0213 160 | |

Скачать таблицу КБК для пеней и штрафов по взносам на ОПС по дополнительным тарифам можно здесь.

Коды бюджетной классификации по налогам на 2020-2021 годы

КБК по налогам, указанным в таблицах ниже, в последние годы не изменялись (одинаковые для 2021 и 2021 годов). Чтобы вы легко и быстро нашли нужный вам КБК (из наиболее востребованных), мы разделили их на группы:

Таблица КБК по НДФЛ на 2020-2021 годы

| НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Штраф по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| НДФЛ с доходов ИП на ОСНО | 182 1 0100 110 |

| Пени по НДФЛ с доходов ИП на ОСНО | 182 1 0100 110 |

| Штраф по НДФЛ с доходов ИП на ОСНО | 182 1 0100 110 |

Таблица КБК по налогу на прибыль

| Назначение платежа | Обязательный платеж | Пени | Штраф |

| В федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| В бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| В федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| В бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 11 |

| При выполнении соглашений о разделе продукции, заключенных до 21.10.2011 (до вступления в силу закона от 30.12.1995 № 225-ФЗ) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С доходов российских организаций в виде дивидендов от российских организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С дивидендов от иностранных организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С процентов по государственным и муниципальным ценным бумагам | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С прибыли контролируемых иностранных компаний | с прибыли контролируемых иностранных компаний | с прибыли контролируемых иностранных компаний | с прибыли контролируемых иностранных компаний |

КБК по НДС

| Вид платежа | Налог | Пени | Штраф |

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей — ФТС России) | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

Об алгоритмах расчета фиксированных платежей читайте в статье «КБК — фиксированный платеж в Пенсионный фонд в 2021 — 2021 годах для ИП за себя».

Что делать, если в КБК при оплате налога или взноса допустили ошибку? Ответ на этот вопрос узнайте в Готовом решении от КонсультантПлюс, получив пробный бесплатный доступ к системе.

КБК 2020-2021 для спецрежимов (упрощенки, вмененки, патента, сельхозналога), торгового сбора и налога на игорный бизнес будут такими:

| Наименование КБК 2020-2021 | КБК для перечисления налога или взноса | КБК для пени | КБК для штрафа |

| Единый налог при УСН «доходы» | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Единый налог при УСН «доходы минус расходы» (в т. ч. минимальный налог) | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Торговый сбор | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Патент (бюджет городского округа) | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Патент (бюджет муниципального района) | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Патент (для жителей Москвы, Санкт-Петербурга, Севастополя) | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Налог на игорный бизнес | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

КБК для имущественных налогов (транспортного, земельного, налога на имущество)

| Наименование КБК | КБК для перечисления налога или взноса | КБК для пени | КБК для штрафа |

| Транспортный налог для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Транспортный налог для физлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Земельный налог для юрлиц (для Москвы, Санкт-Петербурга, Севастополя) | 182 1 06 06 031 03 1000 110 | 182 1 06 06 031 03 2100 110 | 182 1 06 06 031 03 3000 110 |

| Налог с земли в границах городских округов для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог с земли в границах межселенных территорий для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог с земли в границах сельских поселений для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог с земли в границах городских поселений для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Земельный налог за участки в границах городских округов с внутригородским делением для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Земельный налог за участки в границах внутригородских районов для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество физлиц (для Москвы, Санкт-Петербурга, Севастополя) | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество физлиц, расположенное в границах городских округов | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество физлиц, расположенное в границах межселенных территорий | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество физлиц, расположенное в границах сельских поселений | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество физлиц, расположенное в границах городских поселений | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество организаций (не входящее в единую систему газоснабжения) | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество организаций, входящее в единую систему газоснабжения | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

В КБК для акцизных сборов ряд изменений есть, но основные коды остались такими же:

| Наименование КБК | КБК для перечисления налога или взноса | КБК для пени | КБК для штрафа |

| Акцизы на этиловый спирт российского производства из пищевого сырья (кроме перечисленных в следующих пунктах) | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на этиловый спирт российского производства из пищевого сырья (дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового) | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на этиловый спирт российского производства из непищевого сырья | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на спиртосодержащую продукцию российского производства | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российское пиво | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российскую алкогольную продукцию с долей этилового спирта больше 9% (за исключением пива и разнообразных вин) | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российскую алкогольную продукцию с долей этилового спирта до 9% (за исключением пива и разнообразных вин) | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российские вина | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российский автомобильный бензин | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российское дизельное топливо | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

Оплата таможенных платежей — старые реквизиты для оплаты до 31.12.2018

. C 1 ЯНВАРЯ 2021 ПЛАТЕЖИ ПЛАТЯТСЯ ПО НОВЫМ РЕКВИЗИТАМ . Данная страница предназначена для тех компаний, у которых еще не оформлен ЕЛС. Если ЕЛС уже есть, то вам сюда

Реквизиты для заполнения платежки в таможню:

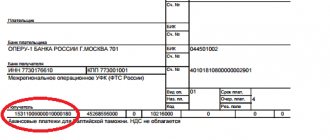

банк получателя – Операционный департамент Банка России, г. Москва 701

БИК 044501002, счет № 40101810800000002901,

получатель – Межрегиональное операционное УФК (ФТС России),

КБК (графа 104 в п/п)- в зависимости от назначения платежа (см.ниже)

В графу 107 обязательно код таможни (см. ниже)

Все таможенные платежи (пошлина, сборы, НДС и акцизы) оплачиваются безналичным путем.

В абсолютном большинстве случаев требуется сделать 2 платежа: авансовый платеж и пошлина. Авансовый платеж подходит для таможенных сборов за оформление, НДС и акциза. Второй, соответственно, для ввозной пошлины. О расчете размера таможенных платежей я рассказывал тут .

При оплате платежей АРХИВАЖНО правильно заполнить платежное поручение! Очень часто даже опытные участники ВЭД совершают ошибки при заполнении платежки.

Образец заполнения авансовой платежки до 31/12/2018 (т.е. для оплаты сборов и НДС) представлен ниже:

Значения, которые выделены желтым цветом, нужно заменить на свои.

Несомненно любой бухгалтер или руководитель сможет самостоятельно заполнить реквизиты получателя, НО на что стоит обратить внимание:

— графа 101- сюда вбиваем ваш статус как участника ВЭД. Для юридических лиц это 06, для индивидуальных предпринимателей – 17.

— графа 104 – код КБК. Для авансовых платежей это » 15311009000010000180 » (данные устарели) Новые реквизиты по этой ссылке.

— графа 105 – код ОКТМО — всегда 45328000

— графа 107 является для всех почему-то самой сложной. В ней чаще всего делают ошибки. В этой графе указываем код таможни. Это не код таможенного поста, а код той таможни, к компетенции которого относится пост, где вы оформляетесь. Этот код состоит из 8 цифр. Если вы знаете название таможни, то код можно посмотреть здесь . При неправильном заполнении графы 101, как правило, банк-клиент не даст заполнить эту графу.

— графы 106,108-110- не заполняются.

Образец заполнения платежки на ввозную пошлину (до 31/12/2018):

Для оплаты ввозной пошлины нужно поменять только КБК и назначение платежа. Все остальные графы остаются прежними. КБК для пошлины такой » 15311011010011000180 » (данные устарели) . Новые реквизиты по этой ссылке. При ошибочном заполнении платежки ваши денюжки уйдут не туда, куда надо и вы не сможете выпустить груз. Если не заполнить графу 107 деньги повиснут на счетах ФТС, как неопознанные, и на их вытаскивание оттуда придется потратить несколько рабочих дней. Для их перечисления нужно обратиться с заявлением в отдел платежей ФТС. Заявление можно отправить факсом по телефону, указанному на сайте ФТС. При неправильном заполнении графы 104 (КБК) нужно обратиться с заявлением о возврате в отдел платежей той таможни, куда улетели деньги.