Для определения объектов, нуждающихся в повышенном внимании таможенного контроля, и мер по сокращению количества непредвиденных ситуаций органы Федеральной таможенной службы (ФТС) применяют в таможенном деле систему управления рисками (СУР). Это положение закреплено в первом пункте статьи 378 “Использование таможенными органами системы управления рисками” Таможенного кодекса Евразийского экономического союза (ТК ЕАЭС).

По Стандарту 6.3 Киотской Конвенции и соответствующим Методическим рекомендациям, СУР — это систематическое использование управленческих процедур и практик, обеспечивающих таможню необходимыми сведениями для контроля передвижения лиц или грузов, представляющих определенный риск. Расскажем подробнее, каким образом СУР применяется и интерпретируется в российском таможенном деле.

Общие положения о применяемой системе управления рисками (СУР)

В России правовая основа использования системы управления рисками состоит из:

- положений ТК ЕАЭС (Федеральный закон от 14 ноября 2021 г. №317-ФЗ «О ратификации Договора о Таможенном кодексе Евразийского экономического союза»);

- Федерального закона от 3 августа 2021 №289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- других ведомственных, нормативных и правовых актов.

В соответствии со вторым пунктом ст. 310 “Проведение таможенного контроля” ТК ЕАЭС, таможенники в ходе контроля объектов, пересекающих государственную границу, используют определенные кодексом ЕАЭС формы контроля и (или) меры, обеспечивающие его проведение. Весь процесс построен на принципе выборочности объектов, форм и мер, по которым выполняют таможенный контроль.

Справка. Согласно пятому пункту ст. 310 ТК ЕАЭС, формы и меры используются сотрудниками таможни для обеспечения соблюдения законодательства государства-члена Союза, контроль за соблюдением которого возложен на органы этого государства-члена (если это установлено законодательством данных стран).

Импортируемый на территорию ЕАЭС груз подвергают контролю и проверке с момента пересечения таможенной границы Союза (первый пункт ст. 1 статьи 14 ТК ЕАЭС “Прибытие товаров…”). А вот экспортируемый с таможенной территории Союза товар ставят на контроль с момента регистрации декларации либо совершения действия, направленного на вывоз товаров с таможенной территории Союза, до фактического пересечения границы ЕАЭС, отзыва таможенной декларации либо до наступления обстоятельств, указанных в пунктах 9 и 10 статьи 14 ТК ЕАЭС.

Базовые подходы к применению СУР при проведении таможенного контроля

Выделяют следующие базовые подходы к применению СУР:

- Контроль сводится к минимуму, необходимому для обеспечения соблюдения таможенного законодательства (Стандарт 6.2 Киотской конвенции).

- ФТС прибегает к анализу рисков для определения лиц и товаров, включая транспортные средства, которые должны быть проверены, и степени такой проверки (Стандарт 6.4 Киотской конвенции).

- В процессе таможенного контроля сотрудники ФТС используют СУР (Стандарт 6.3 Киотской конвенции). Также после выбора объекта контроля применяются товароведение и экспертиза.

- В целях совершенствования контроля сотрудники ФТС стремятся к сотрудничеству с участниками торговой деятельности и заключению меморандума о взаимопонимании (Стандарт 6.8 Киотской конвенции).

Они определены по стандартам Генерального приложения к Международной конвенции об упрощении и гармонизации таможенных процедур (Киотской конвенции) в редакции 1999 г. (глава 6. Таможенный контроль).

Система управления рисками: проблемы внедрения и реализации в таможенных органах России

Международная торговля в последние годы претерпела сильные изменения, в частности увеличилась скорость проведения сделок, увеличились объемы продаж товаров между странами, меняются структура и характер внешнеторгового оборота. Все эти факторы наряду с усилением давления международного торгового сообщества вынуждают таможенные органы находить баланс между содействием международной торговли и проведением таможенного контроля. Стремясь достичь приемлемого баланса, таможенные органы отходят от традиционных полномасштабных проверок пассажиров, товаров и документов к принятию решений на основе системы управления рисками (далее – СУР).

Согласно статье 128 ТК ТС, таможенные органы применяют СУР для определения товаров, транспортных средств международной перевозки, документов и лиц, подлежащих таможенному контролю, форм таможенного контроля, применяемых к таким товарам, транспортным средствам международной перевозки, документам и лицам, а также степени проведения таможенного контроля [1].

СУР, состоящая на вооружении таможенной службы Российской Федерации, непрерывно и интенсивно развивается на протяжении нескольких лет. На современном этапе развитие СУР направлено на повышении эффективности ее применения в деятельности таможенных органов.

В этой связи проводимая таможенными органами работа позволяет в рамках развития СУР пересматривать критерии категорирования и порядок проведения анализа информации о деятельности организаций, осуществляющих внешнеэкономическую деятельность, в целях содействия развитию приоритетных отраслей экономики и созданию привлекательного инвестиционного климата.

Заметим, что о результатах применения СУР ФТС России на постоянной основе публикует отчеты, отражающие степень внедрения системы в практику проведения таможенного контроля.

Так, по итогам реализации СУР в 2015 году ФТС России в целях предотвращения возможного перемещения товаров и транспортных средств международной перевозки через таможенную границу ЕАЭС с нарушением права ЕАЭС и (или) законодательства Российской Федерации о таможенном деле утверждено 35140 профилей рисков. Результат их применения – дополнительно начисленные таможенные платежи (19,0 млрд. руб., в том числе довзыскано 18,5 млрд. руб.), применение санкций, предусмотренных уголовным и административным законодательством (возбуждено соответственно 934 и 32 231 дел), отказано в выпуске и запрещено к ввозу/вывозу товаров (принято соответственно 24 304 и 12 556 решений) [4].

По сравнению с 2013 и 2014 годами произошел существенный рост показателя утвержденных профилей рисков: в 3,7 раза и на 62,6% соответственно.

Как видно из статистических данных таможенные органы значительно увеличили создание и утверждение профилей риска, что говорит о повышении результативности проведения таможенного контроля. Это еще раз подтверждает ранее озвученный учеными и практиками тезис о том, что СУР играет важную роль в обеспечении полноты поступления таможенных платежей, соблюдении запретов и ограничений, противодействии преступлениям и правонарушениям в таможенной сфере, оптимизации использования ресурсов таможенных органов, сокращении сроков и издержек заинтересованных лиц на совершение таможенных операций [5-7; 9; 10].

Однако, несмотря на очевидные успехи и преимущества использования СУР в практике деятельности таможенных органов следует выделить некоторые проблемы.

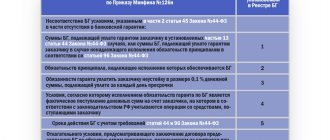

Одна из них заключается в сложности процесса согласования профиля риска, который создается в таможнях, с ФТС России. Согласно Приказу ФТС России № 778 сначала необходимо собрать соответствующую информацию для создания проекта профиля риска, а затем пройти стадии согласования в РТУ и координирующих подразделениях центрального аппарата ФТС России. Все эти действия требуют немалых временных затрат, что снижает результативность таможенного контроля [2].

При использовании градации степени риска предполагается возможным часть профилей риска, например, с низкой и средней степенью, утверждать непосредственно в Подразделении таможенного контроля и в Отделе таможенного контроля (рис. 1), а с высокой степенью – направлять для утверждения в РТУ и ФТС России. Такой подход позволит снизить время от определения объекта риска до принятия мер по устранению риска.

Рис. 1. Структура подразделений таможенных органов, осуществляющих таможенный контроль

Следующая проблема заключается в неформализованных рисках, которые не подлежат качественному описанию, а напрямую зависят от субъективного мнения инспектора.

На рисунке 2 представлена классификация рисков и способы их выявления.

Рис. 2. Виды рисков

Очевидно, что здесь имеют место психологические особенности должностного лица, а это иногда является преградой для принятия верного решения при проведении таможенного контроля. Необходимо уменьшать степень неформализации рисков посредством частичной автоматизации риска (комбинированный подход).

Рис. 3. Комбинированный подход к выявлению риска

На данный момент участников ВЭД можно разделить только на две категории – с низким уровнем риска и все остальные. При этом существует две системы категорирования участников ВЭД: «отраслевой» подход и автоматическое категорирование. «Отраслевой» подход строится на основе заявительного порядка, он применяется при анализе деятельности лиц, осуществляющих производственную деятельность, в том числе промышленную сборку транспортных средств, импорт мясной продукции; импорт рыбной продукции и др. Автоматическое категорирование применяется при анализе деятельности всех организаций, осуществляющих импорт товаров.

Сейчас используются 40 критериев, которые разделяются на две большие группы: общие показатели, характеризующие деятельность самого участника ВЭД (размер уставного капитала; период осуществления внешнеэкономической деятельности; наличие «оффшорных» контрактов и непрямые поставки; задолженность по уплате таможенных платежей, процентов, пеней; информация из налоговых органов; статус уполномоченного экономического оператора и др.), и критерии, характеризующие результаты таможенного контроля в отношении участника ВЭД (сопоставительный анализ основных индикаторов риска; динамика индекса таможенной стоимости и таможенных платежей; результативность применения СУР; выявленные правонарушения; наличие решений по классификации товаров; факты отзыва или отказа в выпуске ДТ и др.). В настоящее время на обсуждении находится новый приказ, в котором будет 43 критерия (добавлены три новых и некоторые актуализированы) [8].

Однако такая «двухканальная» система разделения участников ВЭД недостаточно эффективна. Часть хорошо зарекомендовавших себя предприятий всё еще находится в высоком уровне риска и вынуждены проходить таможенный контроль в полном объеме, а часть предприятий, попавших в низкий уровень риска, начинают пользоваться «выгодным» положением и нарушать таможенные правила.

С 3 декабря 2013 г. по 31 марта 2014 г проходил эксперимент по введению в действие «пятиканальной» системы категорирования. В ходе его проведения было зафиксировано, как «меняются» юридические лица. С начала эксперимента на таком узком рынке появилось 90 новых организаций, которые попали в категорию участников ВЭД с очень высоким уровнем риска.

Сборник по управлению рисками Всемирной таможенной организации (WCO Customs Risk Management Compendium) предусматривает четыре категории уровня риска: низкий, к которому относятся участники ВЭД, которые добровольно действуют в соответствии с законодательством; средний (умеренный), к которому относятся участники ВЭД, которые пытаются действовать в соответствии с законодательством, однако не всегда в этом успешны; высокий (участники ВЭД, которые избегают исполнения законодательства, если это возможно) и очень высокий (участники ВЭД, которые намеренно не соблюдают законодательство) [3]. С такими категориями успешно работают таможенные службы ЕС. Они четко представляют себе, кто стоит за такими определениями, как «участник ВЭД, который добровольно действует в соответствии с законодательством» и «участник ВЭД, который никогда не соблюдает законодательство».

Эффективная система управления, основанного на соблюдении требований законодательства при помощи оценки рисков, предполагает, что участники ВЭД, относящиеся к выделенным категориям, требуют различного отношения. К тем, кто добровольно соблюдают требования законодательства, следует применять поощрительные меры и упрощенные процедуры; к тем, которые стараются соблюдать требования законодательства, но не всегда преуспевают в этом, следует оказывать помощь; к тем, кто уклоняется от соблюдения требований законодательства, если это возможно, следует применять меры по контролю соблюдения, а к тем, кто умышленно не соблюдает, – меры по принудительному исполнению [11] (табл. 1).

Основным моментом функционирования системы управления, основанного на соблюдении требований законодательства при помощи оценки рисков, является активное направление участников ВЭД в категорию с низкой степенью риска путем создания стимулов и послаблений (предоставление статуса «Уполномоченный экономический оператор», упрощение процедур уплаты таможенных платежей, снижение размеров таможенных сборов при экспорте несырьевых товаров и др.) или же, наоборот, введением санкций и ограничительных мер, тем самым заставляя их соблюдать законодательство.

Таблица 1

Модель управления, основанного на соблюдении требований законодательства

В целом, внедрение стандартов ВТО по управлению рисками в таможенные органы РФ целесообразно осуществлять по следующим направлениям:

создание и (или) развитие законодательной и нормативной базы, регламентирующей применение системы управления рисками в таможенных органах с обязательным определением санкций за несоблюдение стандартов и правил участниками таможенных операций;

создание концептуальных основ управления рисками в таможенных органах, определяющие принципы, стратегию и тактику применения СУР, процессы управления рисками, инструменты и целевые ориентиры;

создание организационных основ управления рисками, включающих организационно-технические, информационные и технологические системы управления рисками, системы полномочий, планирования и отчетности;

создание методологических и методических основ оценивания эффективности управления рисками при таможенном контроле товаров и транспортных средств международной перевозки.

Следует сделать единую базу данных об участниках ВЭД, в которой помимо прочего отобразится градация по степени риска. Эта база станет единой для всех государственных учреждений и ведомств, а, следовательно, вырастет эффективность предприятий, проводимыми государственными органами (табл. 2).

Таблица 2

Единая база данных об участниках ВЭД

| Организация Нарушение законодательства | ООО «А» | ООО «Б» | ООО «В» |

| Налоговое | — | + | + |

| Таможенное | — | — | + |

| Административное | — | — | + |

| — | — | + | |

| Степень риска | Низкий | Умеренный | Очень высокий |

Таким образом, необходимость модернизации СУР не вызывает сомнений. Работа по реализации СУР должна найти отражение на всех уровнях системы ФТС России и повышать эффективность деятельности таможенных органов. Необходимо продолжать изучать опыт применения СУР в других государствах, строить модели и проводить анализ, как то или иное нововведение влияет на работу таможенных органов, на результативность таможенного контроля, увеличивать взаимодействие между таможенными органами и другими органами государственной власти, а также с таможенными администрациями иностранных государств. Всему этому будет способствовать внедрение стандартов ВТО по управлению рисками в деятельность таможенных органов РФ, предполагающее создание не только жизнеспособной и результативной СУР, но и формирование, развитие методологических и методических основ оценивания эффективности применения самой СУР (риск-менеджмент) при таможенном контроле товаров и транспортных средств международной перевозки.

Литература

- Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 года № 17 // Справочно-правовая система «КонсультантПлюс».

- Приказ ФТС России от 24 апреля 2014 г. № 778 «Об утверждении Временной инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками» – URL: https://www.alta.ru/tamdoc/14pr0778 (дата обращения: 25.03.2016).

- WCO Customs Risk Management Compendium – URL: https://www.wcoomd.org/en/topics/facilitation/instrument-and-tools/tools/~/media/0653E0C1 C07C498FBA1D5F206AE86655.ashx (датаобращения: 21.03.2016).

4. Проект итогового доклада о результатах и основных направлениях деятельности ФТС России за 2015 год URL: https://www.customs.ru/index.php?option=com_ content&view=article&id=22889:-2015-&catid=475:2015-03-12-09-57-15&Itemid=2588 (дата обращения: 20.03.2016).

- Афонин П.Н. Таможенные риски: интеллектуальный анализ и управление: монография. СПб.: Изд-во Политехн. ун-та, 2007. 266 с.

- Бойко А.П. Совершенствование управления таможенным контролем с учетом факторов риска: дис. … канд. экон. наук. М., 2008. 151 с.

- Ершов А.Д., Завьялова О.В. Система управления рисками в таможенном деле: учебник / А.Д. Ершов, О.В. Завьялова. СПб.: РИО Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии, 2013. 401 с.

- Интервью начальника Управления рисков и оперативного контроля ФТС России В. Голоскокова Таможенному информационному серверу TKS.RU «Как стать идеальным участником ВЭД» от 26.08.2014 URL: https://www.customs.ru/index.php?option=com_ content&view=article&id=19830:-tksru-26082014&catid=26:2011-01-24-14-45-21&Itemid= 1830 (дата обращения: 18.03.2016).

- Кондрашова В.А. Управление рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Таможенного союза: дис. … канд. экон. наук. М., 2013. – 129 с.

- Костин А.А. Система управления рисками при осуществлении таможенного контроля: Учебное пособие. СПб.: ИЦ Интермедия, 2013. 224 с.

- Теоретические основы применения системы управления рисками в таможенной службе Российской Федерации: научно-методическое пособие/ Е.Г. Анисимов, Р.Ф. Арсланов и др. М.: Изд-во Российской таможенной академии, 2015. 284 с

Цели применения СУР

Согласно третьему пункту ст. 378 ТК ЕАЭС “Использование таможенными органами системы управления рисками”, к основным целям применения системы управления и контроля рисками относятся:

- подготовка условий для упрощения процедуры и сокращения времени перемещения через таможенную границу Союза товаров, по которым не была выявлена потребность в применении мер по минимизации рисков;

- обеспечение эффективности таможенного контроля;

- акцентирование внимания на тех областях, где риск велик и где нужно обеспечить эффективное использование ресурсов ФТС.

Чтобы установить в таможне РФ единые подходы к управлению, реализации и совершенствованию СУР, 18 августа 2015 приказом ФТС РФ №1677 была утверждена “Стратегия и тактика применения СУР, порядок сбора и обработки информации, проведения анализа и оценки рисков…”. Ее суть — достижение перечисленных выше целей.

Примечание. Тактика применения СУР определяет совокупность приемов и методов СУР, а также порядок функционирования системы и реализации действий по контролю вероятных угроз.

Оценка компании на предмет управления рисками

Что делать компании, если она только задумывается о внедрении СУР или, если элементы системы уже присутствуют, но непонятно, как и в каком направлении двигаться дальше? Специалисты рекомендуют в таком случае выполнить анализ системы управления рисками на предприятии с целью определить ее сильные и слабые стороны и пути дальнейшего развития.

Действующим и потенциальным заинтересованным сторонам в деятельности компании и в инвестировании в нее очень полезно было бы узнать о реальном состоянии дел с позиции регулярного риск-менеджмента. Консалтинговая группа KPMG в 2015 году проводила исследование «Практика управления рисками в России», в котором к 48 респондентам обратились с вопросом о проведении диагностики СУР. Результаты ответов представлены на диаграмме далее.

Результаты опроса 48 компаний России о диагностике СУР. Источник: KPMG Россия. 2015

В исследовании отмечается, что в большинстве своем оценка системы проводится силами внутреннего аудита. Многие компании проводят диагностику силами других внутренних подразделений. Например, ответственность за эту работу возлагается на риск-менеджера или на подразделение, которое координирует функционирование СУР в компании. Значительная часть компаний приглашают консультантов. В основном это крупные компании и организации с участием иностранного капитала.

В любом случае, оценку системы проводить нужно и достаточно регулярно. Лучше, если диагностические мероприятия проводятся в независимом режиме, объективности больше. Однако на первых порах можно начать с процедуры самооценки. Это полезно и просто. Я бы предложил руководителю компании, начинающей работу в данном направлении, провести тестирование риск-менеджмента. Собрать совет директоров или правление, пригласить на него несколько перспективных и опытных специалистов, которые «болеют» за бизнес, и в режиме групповой работы заполнить размещенную ниже таблицу.

Таблица самооценки риск-менеджмента в компании

Выполните следующую инструкцию по работе с таблицей.

- Разбейте собравшихся руководителей и специалистов на четыре группы.

- Каждой группе выдайте пустой бланк таблицы.

- Попросите каждую группу перечислить пять наиболее важных рисков, с которыми сталкивается компания.

- Предложите участникам оценить каждый риск по 10-ти бальной шкале по критерию важности.

- Попросите оценить эффективность управления каждым из рисков.

- Соберите таблицы, поручите секретарю составить единый перечень рисков и подсчитать уровень разрыва для них в виде разницы между важностью и эффективностью.

- Если ответы у групп будут существенно отличаться, то рисков вероятно окажется значительно больше, чем можно было себе представить.

Что включает в себя процесс управления рисками в таможенном деле

Процесс управления рисками — это систематизированная работа сотрудников ФТС по минимизации вероятности наступления событий, связанных с несоблюдением международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов о таможенном регулировании, и возможного ущерба от их наступления. Он состоит из:

- оценки угроз;

- определения мер по минимизации рискованных ситуаций и порядка их применения;

- анализа и контроля результатов применения этих мер;

- сбора и обработки данных об объектах таможенного контроля, о совершенных операциях и результатах контроля, проведенного как до, так и после выпуска товаров;

- описания индикаторов угроз;

- выбора объектов контроля;

- создания и утверждения профилей рисков.

Анализ и оценка рисков

Анализ и оценку рискованных ситуаций проводят для того, чтобы определить вероятность появления угрозы и последствий нарушений права Союза и законодательства РФ (согласно Стратегии и тактики применения СУР). Этот процесс автоматизирован благодаря использованию целевых методик.

Важно! Результат оценки угрозы — основа создания профиля опасной ситуации или принятия решения о необходимости применения мер по ее минимизации.

Профиль риска — базовый инструмент СУР, позволяющий воздействовать на угрозу и минимизировать ее. Он представляет собой документ, в котором отражена информация об области, индикаторах и мерах минимизации рисков (согласно ст. 376 ТК ЕАЭС “Определения”). Сведения из профилей и индикаторов рисков относятся к конфиденциальным данным и не подлежат разглашению за исключением случаев, устанавливаемых законодательством государств-членов Союза.

Справка. Профиль риска формируется в случае выявления по результатам анализа и оценки угрозы высокого уровня риска нарушения права Союза и законодательства РФ.

В процессе формирования профиля риска необходимо назначение должностных лиц различных структурных подразделений таможенных органов, а также определенный механизм его утверждения, при котором на каждом из этапов оценивается риск нарушения таможенного законодательства и обоснованность содержащихся в нем мер по минимизации угроз.

Результаты применения мер по минимизации угроз в соответствии с профилями рисков учитываются в информационных ресурсах ФТС РФ и на постоянной основе анализируются. Это делается для того, чтобы актуализировать либо отменять устаревшие профили.

ФТС РФ проводит оценку и контроль эффективности применения мер по минимизации рискованных ситуаций с помощью определенных показателей, а также методик их расчета и оценки.

Этапы

По определению, предложенному Всемирной таможенной организацией, стандартный процесс управления таможенными рисками включает в себя пять основных этапов:

- Установление контекста: импорт товаров, экспортный контроль, пассажиропоток и т. п.

- Определение угроз: обеспечение сохранности государственных доходов (например, на основании оценочной стоимости, платежных поручений, оплаты ввозной пошлины, происхождения и классификации).

- Анализ рискованных ситуаций: вероятность наступления опасности (маловероятно, вероятно, высокая степень вероятности).

- Оценка и ранжирование рисков: оценка воздействия и последствий наступления риска (например, высокое, среднее, низкое).

- Устранение рисков: определение контрмер и присвоение уровней опасности (например, пропустить, задержать, переместить или уничтожить).

В дополнение к вышеперечисленным пяти этапам процесс управления рисками требует постоянного мониторинга и проверок с целью исключения как ложноотрицательных, так и ложноположительных оценок имеющихся рисков.

В рамках данного процесса ключевую роль играет должным образом оформленная документация, коммуникация и консультации со всеми заинтересованными сторонами, так как управление рисками — общекорпоративная задача, для решения которой нужно участие всей организации, а не только специального отдела.

Принципы реализации СУР

Принципы функционирования СУР в компании определяют также процессы ее внедрения и развития. Данные принципы подлежат соблюдению руководителями, ответственными за исполнение процедур системы специалистами и всеми сотрудниками компании.

- Принцип ориентации на цели. Цели прописаны в стратегических документах компании: в стратегиях развития, плане стратегических мероприятий, корпоративных картах, бизнес-планах.

- Принцип балансировки рисков и прибыли. СУР должен способствовать балансу между риском и доходностью (прибыльностью) бизнеса с учетом требований законодательных актов и положений внутренних регламентов.

- Принцип учета неопределенности. Неопределенность присутствует в любой бизнес-деятельности и является неотъемлемой частью принимаемых в компании решений. СУР служит систематизации сведений об источниках (факторах) неопределенности и содействует ее снижению.

- Принцип системности. Системный подход позволяет вовремя и полноценно выявить, идентифицировать и оценить риски, снизить их негативные последствия или компенсировать влияние на результаты деятельности.

- Принцип качественной информации. Для функционирования СУР требуется своевременная, безопасная и точная информация. При принятии решений, тем не менее, нужно учитывать ограничения и допущения источников сведений, возможную субъективность позиции экспертов и особенности используемых методов оценки и моделирования рисковых ситуаций.

- Принцип закрепления ответственности за управление рисками. Вводится понятие «владелец риска», этот статус присваивается одному из руководителей компании. Ему придается ответственность за соответствующие процедуры управления в пределах приданных полномочий и функционального состава.

- Принцип эффективности. СУР должна обеспечивать разумное и экономически обоснованное сочетание результативности управления и расходов на его организацию и производство.

- Принцип непрерывности. СУР функционирует в условиях регулярности (цикличности) основных процессов и их непрерывности. Процессы системы берут начало в момент разработки стратегии компании и охватывают все области ее деятельности.

- Принцип интеграции. Система принятия решений на всех уровнях управления должна включать в свой состав предметную сферу СУР. Решения вырабатываются и утверждаются с учетом обстоятельств и вероятности возникновения неблагоприятных последствий, связанных с их принятием.

- Принцип расширенности. СУР предполагает выявление, оценку и урегулирование всех возможных угроз деятельности, не ограничиваясь только финансовыми и страхуемыми рисками. По трем последним принципам далее представлены схемы их основных элементов.

Состав процедур принципа непрерывности СУР

Состав процедур принципа непрерывности СУР

Схема основных элементов принципа расширенности СУР

Критерии присвоения уровня риска

Критериев, в соответствии с которыми осуществляется оценка эффективности применения СУР, много.

При этом среди них есть следующие ключевые показатели:

- результативность мер по минимизации угроз;

- степень достижения целей таможенного контроля;

- ресурсы таможенных органов, затрачиваемые на применение мер по минимизации угроз;

- количество и доля объектов таможенного контроля, в отношении которых применялись меры по минимизации рисков;

- степень оптимальности распределения мер по минимизации угроз на разных этапах таможенного контроля, а также между этапами таможенного контроля до выпуска и после выпуска товаров и т. д.