Направления совершенствования таможенного контроля после выпуска товаров

Ключевые слова: нормативно-правовое регулирование; перемещение товаров через таможенную границу; проверочные мероприятия; таможенный контроль; таможенная проверка; таможенный контроль после выпуска товаров.

В настоящее время таможенный контроль после выпуска направлен на реализацию комплекса проверочных мероприятий в области проведения таможенного контроля для борьбы с незаконным ввозом в Российскую Федерацию и оборотом товаров на ее территории.

Таможенный контроль после выпуска товаров позволяет компенсировать упрощения, которые предоставлены на этапе декларирования и выпуска товаров с тем, чтобы избавить участников ВЭД от излишних финансовых затрат [7].

В Публичной декларации целей и задач Федеральной таможенной службы (ФТС России) одной из приоритетных задач деятельности службы является повышение качества таможенного контроля до и после выпуска товаров, что, в свою очередь, может способствовать устранению барьеров в таможенной сфере [4]. Достижение повышения качества проводимых мероприятий может быть достигнуто путём использования различных инструментов, среди которых:

система анализа и управления рисками;

система межведомственных проверочных мероприятий;

система таможенного аудита после выпуска товаров.

Объектом исследования выступают отношения, складывающиеся в области проведения таможенного контроля после выпуска, предметом исследования – таможенный контроль после выпуска.

Проведенный анализ показал, что в 2015 году подразделениями таможенного контроля после выпуска товаров проведено 7678 проверочных мероприятий в отношении юридических, физических лиц и индивидуальных предпринимателей [9].

По результатам проверочных мероприятий средняя сумма доначисленных таможенных платежей и пеней, наложенных штрафов на одну таможенную проверку в 2015 году увеличилась на 8% по отношению к 2014 году и составила 1,9 млн рублей.

Оценивая результативность проведённых мероприятий, следует отметить, что в среднем в ходе контрольных действий уполномоченными должностными лицами функциональных подразделений в 50% случаев были выявлены нарушения таможенного законодательства.

Однако в отдельных таможенных органах процент выявления таких нарушений более высок, что, однако, связано с различными факторами: интенсивность грузопотоков, количество участников ВЭД, в отношении которых проводилась таможенная проверка и т.д.

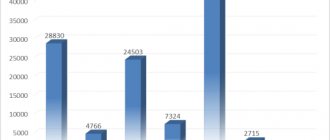

Анализируя выявление нарушений непосредственно при проведении таможенных проверок, можно увидеть, что подразделения достаточно эффективно осуществляют применение данной формы таможенного контроля (средний уровень – 83%) (рис.).

Рис. Выявление нарушений в ходе проведения таможенными органами таможенных проверок

В настоящее время ФТС России реализует меры по повышению результативности контроля в целях недопущения увеличения задолженности по таможенным платежам и сумм по оплате этой задолженности. Таким образом, повышение значения показателя доначисленных платежей рассматривается как снижение эффективности работы таможенных органов.

В рамках исполнения Плана по реализации комплекса мер, направленных на исключение возможности уклонения от проведения таможенного контроля и уплаты таможенных пошлин, налогов по результатам его проведения, ГУТКПВТ в 2015 году проводилась работа по разработке норм законодательства, предусматривающих применение обеспечения уплаты таможенных пошлин, налогов в ходе проведения таможенных проверок. Для повышения результативности таможенного контроля ГУТКПВТ был подготовлен такой правовой акт, как Временный порядок организации таможенного контроля после выпуска товаров в отношении участников ВЭД с высоким и средним уровнем риска нарушения права ЕАЭС и законодательства РФ о таможенном деле. Целью разработки такого акта выступает тот факт, что деятельность участников ВЭД, относящимся к категории лиц с высоким и средним уровнем риска, влияют на образование задолженности по уплате таможенных платежей перед таможенными органами. Следовательно, введение нормативно-правового акта, определяющего порядок действий должностных лиц при работе с данной категорией лиц, будет способствовать поэтапной систематизации мероприятий, проводимых для выявления нарушений таможенного законодательства.

Ещё один акт, разрабатывавшийся в 2015 году – это Инструкция о действиях должностных лиц таможенных органов при проведении мониторинга и анализа информации о таможенном декларировании товаров участниками внешнеэкономической деятельности с низким уровнем риска нарушения таможенного законодательства Союза и законодательства Российской Федерации о таможенном деле. Как правило, результаты таможенных проверок у данной категории лиц не влияют на образование задолженности по уплате таможенных платежей (т.к. в основном не возникает значительных проблем с доначислением таможенных платежей) перед таможенными органами, поэтому проведение мероприятий в соответствии с вышеуказанным порядком будет неуместно при проведении таможенного контроля после выпуска товаров [6].

Другой нормативный акт – Инструкция о действиях должностных лиц подразделений таможенного контроля после выпуска товаров таможенных органов по формированию базы данных о нарушениях таможенного законодательства Союза и (или) законодательства Российской Федерации о таможенном деле – разрабатывался с целью последующего анализа материалов, закреплённых в базе, с тем, чтобы пресекать и прогнозировать совершение правонарушений в области таможенного дела.

В соответствии с планом работы ФТС России по подготовке нормативных правовых актов ФТС России на 2021 год можно выделить ряд Административных регламентов, подготавливаемых к утверждению и регулирующих осуществление таможенного контроля после выпуска товаров. Данные регламенты утверждаются Приказами ФТС России и направлены на установление сроков и последовательности административных процедур (действий) должностных лиц таможенных органов при проведении таможенного контроля в формах:

таможенного досмотра (также при обороте товаров, ввезенных на таможенную территорию Евразийского экономического союза);

получения объяснений (также при обороте товаров, ввезенных на таможенную территорию Евразийского экономического союза, и в отношении лиц, осуществляющих деятельность в сфере таможенного дела);

таможенной проверки;

проверки документов и сведений.

Цель разработки и утверждения данных регламентов заключается как в чёткой регламентации действий, совершаемых должностными лицами в ходе проведения таможенного контроля, так и в ограничении сроков совершения такого рода мероприятий. Как следствие, должностные лица будут наиболее ориентированы во времени и порядке проведения мероприятий, что будет достигнуто на основе категорирования лиц, осуществляющих внешнеэкономическую деятельность, в отношении которых проводится ТК ПВТ.

По результатам проведённого анализа и изучения нормативной базы в области таможенного дела, можно выделить следующие основные направления дальнейшего совершенствования таможенного контроля после выпуска товаров:

- Осуществление таможенного контроля на основе взаимодействия таможенных органов с другими государственными органами. Такое взаимодействие должно осуществляться путём координации действий таможенных органов и ведомственных подразделений других государственных органов. Нужно акцентировать внимание на использовании механизмов межведомственного взаимодействия, особенно с ФНС России, а также на создании условий, в которых совершение противоправных действий и незаконной деятельности будет просто невозможным [7].

- Совершенствование взаимодействия элементов системы таможенного контроля, в том числе касающихся взаимодействия между функциональными подразделениями экономического блока таможенных органов и подразделениями таможенного контроля после выпуска товаров, а также подразделениями, координирующими применение системы управления рисками.

- Создание единой базы для осуществления таможенного контроля после выпуска товаров с учётом изменений, происходящих в сфере таможенного дела, обеспечивающей возможность использования материалов проведения таможенного контроля на всех стадиях. При таком подходе к проведению таможенного контроля будут фиксироваться все действия, которые осуществлялись на каждом этапе таможенного контроля. Например, таможенный орган на этапе проведения таможенного контроля после выпуска товаров будет иметь возможность ознакомиться со всеми деталями проведения таможенного контроля на предыдущих этапах, вплоть до предварительного информирования. Следовательно, должностное лицо будет осведомлено о всех действиях, что позволит ему с большим числом оснований принимать решение о назначении таможенной проверки и повысить число выявленных нарушений.

- Реализация электронного обмена документами и сведениями с проверяемым лицом и автоматизация сверки сведений, полученных от проверяемого лица, со сведениями, имеющимися в распоряжении таможенного органа. Например, такая технология, как электронная камеральная проверка позволит значительно сократить время проведения такой проверки в отношении участников ВЭД с низким уровнем риска нарушения таможенного законодательства [5]. В частности, речь идет о разработке технологии проведения таможенных проверок на основе электронных документов и сведений, разрабатываемая ГУ ТК ПВТ совместно с иными подразделениями ФТС России. Основные задачи проекта: реализация электронного обмена документами и сведениями с проверяемым лицом и автоматизация сверки сведений, полученных от проверяемого лица, со сведениями, имеющимися в распоряжении таможенного органа.

- Дифференциация участников внешнеэкономической деятельности при необходимости проведения таможенного контроля после выпуска товаров на основе категорирования. Категорирование должно осуществляться не только за счёт использования системы управления рисками, но и собственными предположениями должностных лиц таможенных органов, осуществляющих таможенный контроль.

В совокупности применение таких мер может способствовать росту выявления нарушений таможенного законодательства без лишних действий должностных лиц по проведению таможенных проверок.

Совершенствование проведения мероприятий, относящихся к таможенному контролю после выпуска товаров, может быть осуществлено за счёт разработки новых нормативно-правовых актов, регулирующих осуществление контроля за счёт практического выявления определённых категорий лиц, к каждой из которых будут или не будут применяться отдельные регламентированные действия, проводимые в строгом порядке. Нормативное закрепление действий должностных лиц должно быть сопряжено с равномерным распределением нагрузки на таможенные органы с целью выравнивания уровня выявления нарушений таможенного законодательства в подразделениях, а также с оперативным взаимодействием как элементов системы самих таможенных органов, так и других ведомственных подразделений.

Осуществление такого рода изменений в деятельности таможенных органов ускорит работу таможенных постов, что будет благоприятно воздействовать на экономическое сотрудничество Российской Федерации с другими странами и повысит эффективность таможенного контроля после выпуска товаров.

Литература:

1. Дудова М.В. Развитие таможенного контроля после выпуска товаров в условиях Единого экономического пространства / Актуальные проблемы управления в сфере таможенных услуг: сборник научно-исследовательских материалов. М.: Изд-во Российской таможенной академии, 2013. С. 68-71.

2. Костин А. А., Костина О. В. Современные тенденции развития системы таможенного контроля // Научно-методический электронный журнал «Концепт». 2021. Т. 15. С. 2076-2080. URL: https://e-koncept.ru/2016/96335.htm.

3. Костин А.А. Организация таможенного контроля товаров и транспортных средств / А.А. Костин. – СПб.: ИЦ Интермедия, 2013. 344 с.

4. Публичная декларация целей и задач таможенной службы Российской Федерации и информация о результатах её выполнения [Электронный ресурс]. URL: https://www.customs.ru (дата обращения: 18.11.2016).

5. Селезнев В. Прозрачно и понятно // Таможня: инф.-аналит. обозрение. 2015. №14. С. 6-7.

6. Селезнев В. Доверяй и проверяй // Таможня: инф.-аналит. обозрение. 2015. №20. С. 7-9.

7. Таможенный контроль после выпуска товаров – одно из ключевых направлений развития ФТС России: [Электронный ресурс]. М. URL: https://www.customs.ru (дата обращения: 16.10.2016).

8. Шангина У.С. Выбор объектов проверочных мероприятий как основная задача таможенного контроля после выпуска товаров / У.С. Шангина // Вестник Российской таможенной академии». 2014. №1 С. 51-55.

9. ФТС России: результаты постконтроля за первый квартал 2016 года: [Электронный ресурс]. URL: https://www. customs.ru (дата обращения: 16.10.2016).

Список литературы

- Приказ Федеральной таможенной службы от 21.12.2015 № 2615 «О контрольных показателях эффективности деятельности региональных таможенных управлений и таможен, непосредственно подчинённых ФТС России, на 2021 год».

- Кнышов А.В. Совершенствование системы показателей оценки дея-тельности таможенных органов, особенности ее разработки и применения: монография — М.: Изд-во Российской таможенной академии, 2016. — 164 с.

- Юсупова С.Я., Кнышов А.В., Блау С.Л., Симионов Р.Ю. Методологиче-ские аспекты контроллинга при осуществлении таможенных услуг: монография — М.: Изд-во Российской таможенной академии, 2016. — 200 с.

- Кнышов А.В. Совершенствование научно-методического аппарата и практических рекомендаций по разработке и применению системы показателей оценки деятельности таможенных органов: дис….канд. экон. наук. — М., 2013. — С. 78-79.

- Кнышов А.В. Подходы к теоретическому обоснованию эффективности таможенной деятельности // Исследование проблем таможенного дела: сборник статей аспирантов и соискателей. Российская таможенная академия. — 2011. — С. 15-19.

- Кнышов А.В. К вопросу об уточнении и интерпретации понятия деятельности таможенных органов // Исследование проблем таможенного дела: сборник статей аспирантов и соискателей. Российская таможенная академия. — 2012. — С. 53-57.

- Кнышов А.В. Оценка обеспеченности таможенной службы России трудовыми ресурсами за период 2000-2010 гг. // Таможенные, экономические и правовые аспекты функционирования таможенного союза: Материалы IV Международной научно-практической конференции молодых учёных. Российская таможенная академия, Ростовский филиал. — 2011. — С. 95-98.