Пять лет назад перед многими бухгалтерами возникла неожиданная задача по определению новых кодов товарной номенклатуры. Чтобы понять, что такое ТН ВЭД и что это означает расшифровка аббревиатуры, следует познакомиться с достаточно большим количеством информации. Термины прописаны во многих разделах правовой документации, справочниках, а также в Решении Евразийской экономической комиссии №101 от 18.12.2016.

В рамках свидетельства присутствует весь набор необходимых справочных данных. По представленной информативной выписке структура рассматриваемой кодификации имеет четко выраженные регламенты заполнения. По правилам в десятизначном порядковом номере первые две цифры обозначают группу товара, а оставшиеся числа выступают в роли указателя субпозиции и подсубпозиции. В этом материале предложен список ключевых понятий декларирования, познакомиться с которыми придется всем представителям предприятий, ориентированных на мировой рынок.

Как расшифровывается

Единая товарная номенклатура внешнеэкономической деятельности таможенного союза – это классификатор, являющийся ключевым во всем процессе пограничного оформления той или иной продукции. От его показателя зависит размер пошлинных платежей, а также наличие необходимости предоставления всевозможных разрешительных бумаг. В качестве таковых, кстати, используются, например, сертификаты, свидетельства, паспортные или технические удостоверения и пр.

Правила формирования соответствующей кодификации опираются на Гармонизированную систему описания от ВТО. Также регламенты в данной сфере представлены в правовой документации Содружества Независимых Государств. В соответствии с представленными нормативами, основным лицом, занимающимся присвоением кода, становится декларант. Человек, обладающий таким статусом, может быть владельцем рассматриваемой пересылки или его официальным представителем.

При проведении всех пограничных мероприятий сотрудники ФТС проверяют корректность выбранной кодификации, и, в согласии с данным параметром, выдвигают набор пошлин. Также в зависимости от того, какая нумерация была присвоена грузу, варьируются факторы необходимости сертификации, наличия импортных квот, вступления в силу преференциального режима и пр. Проще говоря, благодаря данному классификатору специалисты-пограничники формируют статистику для всей внешнеторговой отрасли страны.

Таможенный тариф РФ

Таможенный тариф РФ был введен в действие с 1 июля 1993 года Законом РФ от 21.05.1993 г. № 5003-01 «О таможенном тарифе». Он определял порядок применения таможенного тарифа, видов таможенных пошлин, виды ставок таможенных пошлин, порядок их установления, а также тарифные льготы (преференции). Согласно принятому законодательству ставки ввозных таможенных пошлин устанавливаются законодательно Правительством РФ. Постановлением Правительства РФ от 27.11.2006 N 718 был утверждён Таможенный тариф РФ, действовавший до создания Таможенного Союза.

Где указывается код ТН ВЭД и для чего нужен

По установленным на территории Российской Федерации (а также в других странах ЕАЭС!) правилам, кодификация товарной номенклатуры прописывается в самой таможенной декларации. Как уже говорилось ранее, заполнением такого документа занимается непосредственный владелец пересылки или его официальный представитель.

Если транспортируемые через границу изделия оформляются с учетом сертификационных бумаг, классификатор также приводится и в рамках разрешительной документации. Таким образом, в декларации может присутствовать несколько регламентных номеров внешнеэкономической деятельности (в зависимости от числа перевозимых продуктов).

Основная задача ТН ВЭД заключается в создании правильной системы применения регулировочных мер, реализуемых сотрудниками ФТС в сторону перевозимых предприятиями товаров. Вследствие такого положения дел, миссия по нахождению классификатора (показателя, в точности соответствующего грузу) и его корректному вписыванию в декларацию, обладает огромной важностью. В числе основных функций, решаемых рассматриваемым набором цифр:

- корректное начисление пограничных государственных пошлин;

- определение процедур регулирования тарифов;

- отслеживание статистических параметров внешней коммерческой деятельности.

Первые два пункта имеют непосредственное отношение к лицу, занимающемуся отправкой посылки через границу.

Нетрудно догадаться, что процесс перевозки продукции, предназначенной, например, для реализации на территории другого государства – это задача, появляющаяся перед предпринимателем далеко не в первую очередь. Такой работе предшествует огромный труд, в том числе и в плане погрузочных, маркировочных, упаковочных, учетных мероприятий, проводимых в физических, номинальных и документальных форматах.

Чтобы упростить ряд подобных мероприятий, современные владельцы складов, торговых точек и транспортных пунктов используют наборы программного обеспечения, предназначенного для автоматизации бизнес-процессов. Например, , выпускает продукты «Склад 15», «Учет имущества», «Магазин 15», «Кировка» и пр.

Единый таможенный тариф ТС (таможенного союза)

Таможенный союз трёх стран России, Белоруссии, Казахстана был создан в 2010 году, его управляющим органом стала Комиссии Таможенного союза (КТС). Первое время между странами шли сложные интеграционные процессы. Единый таможенный тариф ТС вступил в силу с 1 января 2012 года Решением Комиссии Таможенного союза (КТС) от 18.11.2011 № 850. Этим же документом была утверждена новая редакция Единой товарной номенклатуры. С 2012 года наднациональным регулирующим органом Таможенного Союза стала Евразийская экономическая комиссия (ЕЭК), которая стала преемницей КТС. В течение этого же года было принято Решение Совета ЕЭК от 16 июля 2012 г. N 54, которое утвердило вышедшую новую редакцию единой ТН ВЭД ТС и Единого таможенного тарифа Таможенного Союза (ЕТТ ТС). Принятие этих документов было вызвано вступлением России во Всемирную торговую организацию (ВТО) и взятыми в связи с этим обязательствами. Так как Белоруссия и Казахстан не были членами ВТО, то для этих стран был установлен переходный период. Образованный ТС является открытой организацией, готовой к присоединению новых участников. В 2011 году намерение присоединиться выразила Киргизия, одобрение было получило в 2014 году. В 2013 году намерение присоединиться появилось у Армении, одобрение было получено в 2013 году. В 2014 году Киргизия и Армения вошли в состав ТС, однако действовавшие Таможенные тарифы этих стран отличались от Единого Таможенного тарифа ТС. Для вновь присоединившихся стран на время переходного периода действовали льготные условия, во время которого ставки ввозных пошлин на некоторые товары оставались прежними. После окончания переходного периода, льготный период закончился и в действие вступили таможенные пошлины ЕТТ ТС.

Пример. До окончания переходного периода ставки ввозных таможенных пошлин на автомобили в Армении были значительно ниже, чем в других странах ТС. По этой причине стоимость автомобиля, ввезённого в Армению из США, была значительно ниже по сравнению с другими странами ТС. Использовать ввезённый автомобиль можно было по всей территории ТС.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Для чего определяется и что означает код ТН ВЭД ЕАЭС

Корректное заполнение декларационных бумаг – это залог успешной реализации всех транспортировочных процедур и мероприятий. Правильно оформленная сопутствующая документация поможет избежать проблем с надзорными государственными органами, а также окажет хорошую поддержку в плане скорости организации всех контрольных операций. Кстати, за какие-либо нарушения в данной области декларант (владелец пересылки или его представитель) несет ответственность, в том числе и в административном (или уголовном) формате. За подобное правонарушение налагается штраф, сумма которого составляет величину неуплаченных пошлин, умноженную на 50-200%.

Принципы использования

На вопрос о том, что такое код ТН ВЭД и как он расшифровывается, отвечает целый перечень различных законодательных норм. В правовой документации также присутствуют информативные разделы, рассказывающие о причинах и необходимостях внедрения подобных классификаторов. Представленные средства кодификации позволяют:

- Разобраться с процессами начисления госпошлин, транспортных платежей и налогов, в том числе в формате НДС и таможенных сборов.

- Отследить необходимость использования сертификатов для каждой отдельной пересылки. Например, товары, зарегистрированные под определенными номерами, должны перевозиться с разрешительными бланками.

- Создание средства для получения статистических показателей внешнеэкономической торговой деятельности. Аспект, никоим образом не касающийся частных предприятий, поводом которого стали задачи, выдвигаемые перед специалистами ФТС.

Обратите внимание: процесс правильного, корректного и грамотного заполнения декларационных удостоверений позволяет не только ускорить таможенно-контрольные операции, но и избавить компанию от проблем административного характера.

Основные правила интерпретации ТН ВЭД

Классификация товаров в ТН ВЭД осуществляется по следующим Правилам:

Правило 1

Названия разделов, групп и подгрупп приводятся только для удобства использования ТН ВЭД; для юридических целей классификация товаров в ТН ВЭД осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам и, если такими текстами не предусмотрено иное, в соответствии со следующими положениями.

Пояснения

(I) Номенклатура представляет в систематизированном виде товары, обращающиеся в международной торговле. Эти товары группируются в ней в разделы, группы и подгруппы, снабженные наименованиями, указывающими в предельно сжатой форме категории или типы товаров, которые они охватывают. Во многих случаях, однако, в разделе или группе классифицируется такое разнообразие и количество товаров, что все их невозможно охватить или перечислить конкретно в наименованиях.

(II) Правило 1 поэтому начинается с оговорки, что эти наименования приводятся «только для удобства использования». Следовательно, они не имеют законной силы при классификации.

(III) Вторая часть данного Правила говорит о том, что классификацию следует проводить:

(a) исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам, и (б) если такими текстами не предусмотрено иное, то в соответствии с положениями Правил 2, 3, 4 и 5, где это применимо.

(IV) Положение (III) (а) является очевидным, и многие товары классифицируются в Номенклатуре без дальнейшего обращения к Правилам интерпретации (например, живые лошади (товарная позиция 0101), фармацевтическая продукция, упомянутая в примечании 4 к группе 30 (товарная позиция 3006)).

(V) В положении (III) (б):

(а) выражение «если такими текстами не предусмотрено иное» вполне недвусмысленно означает, что наименования товарных позиций и примечания к разделам или группам являются приоритетными, то есть учитываются в первую очередь при классификации товара. Например, в примечаниях к группе 31 ставится условие, что к определенным товарным позициям относятся только определенные товары. Следовательно, эти товарные позиции не могут быть расширены с тем, чтобы включить в них товары, которые иначе могли бы попасть в них в соответствии с Правилом 2 (б);

(б) ссылка на Правило 2 в выражении «в соответствии с положениями Правил 2, 3, 4 и 5» означает, что:

(1) товары, представленные в некомплектном или незавершенном виде (например, велосипед без седла и шин), и

(2) товары, представленные в несобранном или разобранном виде (например, несобранный или разобранный велосипед, все компоненты представляются вместе), компоненты которых могут классифицироваться или отдельно по принадлежащему им праву (например, шины, камеры), или как «части» этих товаров,

должны классифицироваться как будто это товары в комплектном или завершенном виде при условии соблюдения положений Правила 2(a) и при том, что текстами товарных позиций или примечаний не предусмотрено иное.

Правило 2

(a) Любая ссылка в наименовании товарной позиции на какой-либо товар должна рассматриваться и как ссылка на такой товар в некомплектном или незавершенном виде при условии, что, будучи представленным в некомплектном или незавершенном виде, этот товар обладает основным свойством комплектного или завершенного товара, а также должна рассматриваться как ссылка на комплектный или завершенный товар (или классифицируемый в рассматриваемой товарной позиции как комплектный или завершенный в силу данного Правила), представленный в несобранном или разобранном виде.

(б) Любая ссылка в наименовании товарной позиции на какой-либо материал или вещество должна рассматриваться и как ссылка на смеси или соединения этого материала или вещества с другими материалами или веществами. Любая ссылка на товар из определенного материала или вещества должна рассматриваться и как ссылка на товары, полностью или частично состоящие из этого материала или вещества. Классификация товаров, состоящих более чем из одного материала или вещества, осуществляется в соответствии с положениями Правила 3.

Правило 2 (a)

(Товары, представленные в некомплектном или незавершенном виде)

(I) Первая часть Правила 2 (а) расширяет содержание любой товарной позиции, к которой относится конкретный товар, для включения в нее не только комплектного изделия, но и этого изделия в некомплектном или незавершенном виде, при условии, что в представленном виде это изделие обладает основным свойством комплектного или готового изделия.

(II) Положения этого Правила также распространяются на заготовки, если они не выделены в конкретную товарную позицию. Термин «заготовка» означает изделие, не готовое для непосредственного использования, имеющее приблизительную форму или очертания готового изделия или части, и которое может быть использовано, кроме исключительных случаев, только для доработки в готовое изделие или часть (например, бутылочные заготовки из пластмасс, являющиеся полуфабрикатами, имеющими форму трубки, с одним закрытым концом и одним открытым концом с резьбой для закрывания завинчивающейся крышкой, участок ниже конца с резьбой предназначается для выдувания до желаемых размера и формы).

Полуфабрикаты, еще не имеющие характерной формы готовых изделий (такие как бруски, диски, трубы и т.д.), не рассматриваются как «заготовки».

(III) Принимая во внимание содержание товарных позиций разделов I – VI, данная часть Правила обычно не применяется к товарам этих разделов.

(IV) Некоторые случаи, подпадающие под данное Правило, упоминаются в общих положениях к разделам или группам (например, раздел XVI и группы 61, 62, 86, 87 и 90).

Правило 2 (a)

(Товары, представленные в несобранном или разобранном виде)

(V) Вторая часть Правила 2 (а) предусматривает, что комплектные или готовые изделия, представленные в несобранном или разобранном виде, классифицируются в тех же товарных позициях, что и собранные изделия. Товары бывают представлены подобным образом обычно в связи с требованиями упаковки, погрузочно-разгрузочных операций или транспортировки.

(VI) Данное Правило также применяется к некомплектным или незавершенным изделиям, представленным в разобранном или несобранном виде, при условии, что они рассматриваются как комплектные или завершенные производством изделия в силу действия первой части данного Правила.

(VII) Согласно данному Правилу термин «товары, представленные в несобранном или разобранном виде» означает изделия, компоненты которых должны собираться с помощью крепежного материала (винтов, гаек, болтов и др.) или же, например, клепкой или сваркой, при условии, что для этого требуются лишь сборочные операции.

Не следует принимать во внимание в этом случае сложность способа сборки. Несмотря на это, компоненты не будут подвергаться дальнейшим рабочим операциям для приведения в завершенный вид.

Несобранные компоненты изделия сверх количества, необходимого для сборки данного изделия, должны классифицироваться отдельно.

(VIII) Случаи, подпадающие под действие данного Правила, упомянуты в общих положениях к разделам или группам (например, раздел XVI и группы 44, 86, 87 и 89).

(IX) Принимая во внимание сферу действия товарных позиций разделов I – VI, данная часть этого Правила обычно не применяется к товарам этих разделов.

ПРАВИЛО 2 (б)

(Смеси и соединения материалов или веществ)

(X) Правило 2 (б) касается смесей и сочетаний материалов или веществ и товаров, изготовленных из двух или более материалов или веществ. Оно имеет отношение к товарным позициям, в которых указывается материал или вещество (например, товарная позиция 0507 – слоновая кость), и к товарным позициям, в которых указан товар из конкретного материала или вещества (например, товарная позиция 4503 – изделия из натуральной пробки). Следует отметить, что данное Правило применяется только в том случае, если в этих товарных позициях или примечаниях к разделам или группам не оговорено иное (например, товарная позиция 1503 – лярд-стеарин, несмешанный …).

Готовые смеси, описанные как таковые в примечании к разделу или группе или в товарной позиции, следует классифицировать в соответствии с Правилом 1.

(XI) Суть данного Правила заключается в том, чтобы расширить любую товарную позицию, относящуюся к материалу или веществу, включив в нее смеси или сочетания данного материала или вещества с другими материалами или веществами. Действие данного Правила также заключается в том, чтобы расширить любую товарную позицию, относящуюся к товарам, изготовленным из данного материала или вещества, включив в нее товары, изготовленные частично из этого материала или вещества.

(XII) Это, однако, расширяет товарную позицию не настолько, чтобы включать в нее товары, которые согласно Правилу 1 нельзя рассматривать как соответствующие описанию в данной товарной позиции; это происходит в том случае, когда добавление другого материала или вещества лишает эти товары свойства тех видов товаров, которые упомянуты в данной товарной позиции.

(XIII) Как следствие из этого Правила, смеси и сочетания материалов или веществ и товары, изготовленные из более чем одного материала или вещества, если они, prima facie

, могут быть отнесены к двум или более товарным позициям, должны классифицироваться в соответствии с принципами Правила 3.

Правило 3

В случае, если в силу Правила 2 (б) или по каким-либо другим причинам имеется, prima facie

, возможность отнесения товаров к двум или более товарным позициям, классификация таких товаров осуществляется следующим образом:

(a) Предпочтение отдается той товарной позиции, которая содержит наиболее конкретное описание товара, по сравнению с товарными позициями с более общим описанием. Однако когда каждая из двух или более товарных позиций имеет отношение лишь к части материалов или веществ, входящих в состав смеси или многокомпонентного изделия, или только к части товаров, представленных в наборе для розничной продажи, то данные товарные позиции должны рассматриваться равнозначными по отношению к данному товару, даже если одна из них дает более полное или точное описание товара.

(б) Смеси, многокомпонентные изделия, состоящие из различных материалов или изготовленные из различных компонентов, и товары, представленные в наборах для розничной продажи, классификация которых не может быть осуществлена в соответствии с положениями Правила 3 (а), должны классифицироваться по тому материалу или составной части, которые придают данным товарам основное свойство, при условии, что этот критерий применим.

(в) Товары, классификация которых не может быть осуществлена в соответствии с положениями Правила 3 (а) или 3 (б), должны классифицироваться в товарной позиции, последней в порядке возрастания кодов среди товарных позиций, в равной степени приемлемых для рассмотрения при классификации данных товаров.

Пояснение

(I) Данное Правило предусматривает три метода классификации товаров, которые, prima facie

, могут быть отнесены к двум или более товарным позициям, либо в соответствии с условиями Правила 2 (б), либо по любой другой причине. Эти методы применяются в той последовательности, в которой они приведены в данном Правиле. Таким образом, Правило 3 (б) применяется только тогда, когда Правило 3 (а) не подходит для классификации, а если и Правило 3 (а), и Правило 3 (б) не подходят, то применяется Правило 3 (в). Следовательно, очередность следующая: (а) конкретное описание товара; (б) основное свойство; (в) товарная позиция, которая идет последней в порядке возрастания кодов.

(II) Данное Правило может вступать в силу только при условии, что в текстах товарных позиций или в примечаниях к разделам или группам не оговорено иное. Например, примечание 4 (Б) к группе 97 требует, чтобы товары, подходящие по описанию как к одной из товарных позиций 9701 – 9705, так и к товарной позиции 9706, классифицировались в одной из первых товарных позиций. Такие товары должны классифицироваться согласно примечанию 4 (Б) к группе 97, а не в соответствии с данным Правилом.

Правило 3 (a)

(III) Первый метод классификации приводится в Правиле 3 (а), согласно которому товарной позиции, обеспечивающей наиболее конкретное описание товаров, отдается предпочтение перед товарной позицией, дающей более общее описание.

(IV) Нецелесообразно устанавливать жесткие правила, в соответствии с которыми можно определить, дает ли одна товарная позиция более конкретное описание товара, чем другая, но в целом следует отметить, что:

(a) товар более конкретно характеризуется его наименованиями, чем наименованием группы товаров (например, электробритвы и машинки для стрижки волос со встроенным электродвигателем включены в товарную позицию 8510, а не в товарную позицию 8467 как ручные инструменты со встроенным электродвигателем или в товарную позицию 8509 как электромеханические бытовые машины со встроенным электродвигателем);

(б) если товары соответствуют описанию, которое более четко идентифицирует их, то это описание является более конкретным, чем то, при котором идентификация менее полная.

Примерами последней категории товаров являются:

(1) текстильные коврики для салона автомобиля следует классифицировать не как принадлежность автомобиля в товарной позиции 8708, а в товарной позиции 5703, где они более конкретно описаны как ковры;

(2) не заключенное в раму безопасное стекло, включая упрочненное или многослойное стекло определенной формы для применения в самолетах, должно классифицироваться не в товарной позиции 8803 как часть изделий товарной позиции 8801 или 8802, а в товарной позиции 7007, где оно более конкретно описано как безопасное стекло.

(V) Но если в двух или более товарных позициях упоминается только часть материалов или веществ, входящих в состав смесей или многокомпонентных изделий, или только часть изделий в наборе для розничной продажи, то данные товарные позиции следует рассматривать как одинаково конкретные описания этих товаров, даже если одна из них дает более полное и конкретное описание, чем другие. В таких случаях классификация товаров должна осуществляться по Правилу 3 (б) или 3 (в).

Правило 3 (б)

(VI) Второй метод относится только к:

(i) смесям;

(ii) многокомпонентным товарам, состоящим из разных материалов;

(iii) многокомпонентным товарам, состоящим из разных компонентов;

(iv) товарам, входящим в набор для розничной продажи.

Он используется только в том случае, если Правило 3 (а) не применимо.

(VII) Во всех этих случаях товары должны классифицироваться так, как будто они состоят только из материала или компонента, который придает им основное свойство в той степени, в которой применим этот критерий.

(VIII) Фактор, который определяет основное свойство, будет различным для разных видов товаров. Он может, например, определяться природой материала или компонента, его объемом, количеством, массой, стоимостью или же ролью, которую играет этот материал или компонент при использовании товара.

(IX) При применении данного Правила многокомпонентными товарами, изготовленными из различных компонентов, следует считать не только те товары, в которых эти компоненты присоединены друг к другу, образуя практически неразрывное целое, но и товары с разделяемыми компонентами, при условии, что эти компоненты приспособлены друг к другу, дополняют друг друга и взятые вместе образуют единое целое, что обычно не позволяет выставлять их на продажу в виде отдельных частей.

Примерами последней категории товаров являются:

(1) пепельницы, состоящие из подставки, включающей сменную чашу для пепла;

(2) домашние полки для хранения специй, состоящие из специальной рамы (обычно деревянной) и соответствующего количества пустых емкостей для специй определенной формы и размера.

Компоненты таких многокомпонентных товаров, как правило, укладываются в общую упаковку.

(X) При применении данного Правила термин «товары, представленные в наборе для розничной продажи» относится к товарам, которые:

(a) состоят, по крайней мере, из двух разных изделий, prima facie

, классифицируемых в различных товарных позициях. По этой причине, например, шесть вилок для фондю не могут рассматриваться как набор с точки зрения применения данного Правила;

(б) состоят из продуктов или изделий, собранных вместе с целью удовлетворить конкретную потребность или выполнить определенную работу; и

(в) уложены таким образом, что не требуют переупаковки при продаже конечному потребителю (например, в коробках или ящиках, или на основаниях).

«Розничная продажа» не включает продажи товаров, предназначенных для перепродажи после дальнейшей обработки, подготовки, переупаковки или объединения с другими товарами или помещения в другие товары.

Термин «товары, представленные в наборе для розничной продажи», следовательно, относится только к наборам, состоящим из товаров, предназначенных для продажи конечному потребителю, в которых отдельные товары предназначены для использования вместе. Например, различные пищевые продукты, предназначенные для использования вместе при приготовлении готового к употреблению блюда или еды, упакованные вместе и предназначенные для потребления покупателем, рассматриваются как «набор для розничной продажи».

Примеры наборов, которые могут классифицироваться в соответствии с Правилом 3 (б):

(1) (a) Наборы, состоящие из сандвича из говядины, с сыром или без него, в сдобной булочке (товарная позиция 1602), упакованного с картофельными чипсами (жареными во фритюре) (товарная позиция 2004): классифицируются в товарной позиции 1602.

(б) Наборы, компоненты которых предназначены для совместного использования при приготовлении спагетти, состоящие из пакета не подвергнутых тепловой обработке спагетти (товарная позиция 1902), саше тертого сыра (товарная позиция 0406) и маленькой консервной баночки томатного соуса (товарная позиция 21.03), упакованные в картонную коробку: классифицируются в товарной позиции 1902.

Правило, однако, не распространяется на наборы продуктов, упакованных вместе и состоящих, например, из:

— банки креветок (товарная позиция 1605), банки гусиной печени (товарная позиция 1602), банки сыра (товарная позиция 0406), банки бекона в ломтиках (товарная позиция 1602) и банки колбасок (товарная позиция 1601); или

— бутылки спиртовой настойки товарной позиции 2208 и бутылки вина товарной позиции 2204.

В случае этих двух примеров, а также в случаях подобных им продовольственных наборов каждый продукт следует классифицировать отдельно в соответствующей ему товарной позиции. Это также применимо, например, для растворимого кофе в стеклянной банке (товарная позиция 2101), керамической чашки (товарная позиция 6912) и керамического блюдца (товарная позиция 6912) расфасованных вместе для розничной продажи в картонную коробку.

(2) Наборы для парикмахера, состоящие из пары электрических машинок для стрижки волос (товарная позиция 8510), расчески (товарная позиция 9615), пары ножниц (товарная позиция 8213), щетки (товарная позиция 9603) и полотенца из текстильного материала (товарная позиция 6302), уложенные в кожаный чехол (товарная позиция 4202): классифицируются в товарной позиции 8510.

(3) Чертежные наборы, состоящие из линейки (товарная позиция 9017), дискового калькулятора (товарная позиция 9017), транспортира (товарная позиция 9017), карандаша (товарная позиция 9609) и точилки для карандашей (товарная позиция 8214), уложенные в футляр из пластмассы (товарная позиция 4202): классифицируются в товарной позиции 9017.

В случае упомянутых выше наборов классификация проводится по одному или нескольким вместе взятым компонентам, которые могут рассматриваться как придающие набору в целом его основное свойство.

(XI) Данное Правило не применяется к товарам, которые состоят из отдельно упакованных составных частей, представленных вместе, в том числе в одной общей упаковке, в определенных количественных соотношениях для промышленного производства, например, напитков.

Правило 3 (в)

(XII) Когда товары невозможно классифицировать согласно Правилу 3 (а) или 3 (б), их следует классифицировать в товарной позиции, последней в порядке возрастания кодов среди тех, которые в равной степени приемлемы для рассмотрения при классификации данных товаров.

Правило 4

Товары, классификация которых не может быть осуществлена в соответствии с положениями вышеизложенных Правил, классифицируются в товарной позиции, соответствующей товарам, наиболее сходным (близким) с рассматриваемыми товарами.

Пояснения

(I) Данное Правило распространяется на товары, которые не могут быть классифицированы по Правилам 1 – 3. Оно предусматривает классификацию этих товаров в товарной позиции, к которой относятся наиболее близкие к ним товары.

(II) При классификации по Правилу 4 представленные товары необходимо сопоставить с аналогичными товарами для того, чтобы определить те товары, к которым первые наиболее близки. Представленные товары классифицируются в той же товарной позиции, что и товары, к которым они наиболее близки.

(III) Сходство товаров может, конечно, зависеть от многих факторов, таких как вид, свойство, назначение.

Правило 5

В дополнение к вышеупомянутым положениям в отношении нижепоименованных товаров должны применяться следующие Правила:

(a) Чехлы и футляры для фотоаппаратов, музыкальных инструментов, ружей, чертежных принадлежностей, ожерелий, а также аналогичная тара, имеющая специальную форму или приспособленная для размещения соответствующего изделия или набора изделий, пригодная для длительного использования и представленная вместе с изделиями, для которых она предназначена, должны классифицироваться совместно с упакованными в них изделиями, если такого вида тара обычно поступает в продажу вместе с данными изделиями. Однако данное Правило не применяется к таре, которая, образуя с упакованным изделием единое целое, придает последнему основное свойство.

(б) При условии соблюдения положений вышеприведенного Правила 5 (а) упаковочные материалы и тара, поставляемые вместе с находящимися в них товарами, должны классифицироваться совместно, если они такого вида, который обычно используется для упаковки данных товаров. Однако данное положение не является обязательным, если такие упаковочные материалы или тара со всей очевидностью пригодны для повторного использования.

Правило 5 (a)

(Футляры, коробки и аналогичная тара)

(I) Данное Правило распространяется только на такую тару, которая:

(1) имеет особую форму или подогнана таким образом, чтобы вмещать конкретное изделие или набор изделий, то есть она сконструирована специально под конкретный вид изделия. Некоторая тара повторяет форму изделия, которое она вмещает в себе;

(2) пригодна для длительного использования, то есть она имеет такую же долговечность, как и сами изделия, для которых она предназначена. Эта тара служат также для обеспечения сохранности изделий, когда они не используются (например, при перевозке или хранении). Эти критерии отличают ее от обычной упаковки;

(3) представлена вместе с изделиями, для которых она предназначена, независимо от того, что сами изделия могут быть упакованы отдельно для удобства транспортировки. Представленная отдельно, эта тара классифицируются в соответствующих ей товарных позициях;

(4) представляют собой тару такого вида, которая обычно продается вместе с соответствующим изделием; и

(5) не придают целому основного свойства.

(II) Примерами тары, представленной вместе с предназначенными для нее изделиями, которые следует классифицировать в соответствии с данным Правилом, являются:

(1) шкатулки и коробочки для ювелирных изделий (товарная позиция 7113);

(2) футляры для электробритв (товарная позиция 8510);

(3) футляры для биноклей и телескопов (товарная позиция 9005);

(4) чехлы и футляры для музыкальных инструментов (например, товарная позиция 9202);

(5) чехлы для оружия (например, товарная позиция 9303).

(III) Примерами тары, не подпадающей под данное Правило, является такая тара, как серебряная чайница с содержимым или декоративная керамическая вазочка, содержащая сладости.

Правило 5 (б)

(Упаковочные материалы и тара)

(IV) Данное Правило регулирует классификацию упаковочных материалов и тары, обычно используемых для упаковки товаров, к которым они относятся. Однако это положение не действует в тех случаях, когда эти упаковочные материалы или тара со всей очевидностью могут быть использованы повторно, например, некоторые баллоны или цистерны из черных металлов для сжатого или сжиженного газа.

(V) Данное Правило применяется при условии соблюдения положений Правила 5 (а), поэтому классификацию чехлов, футляров и аналогичной тары, упомянутой в Правиле 5 (а), следует проводить в соответствии с тем Правилом.

Правило 6

Для юридических целей классификация товаров в субпозициях товарной позиции должна осуществляться в соответствии с наименованиями субпозиций и примечаниями, имеющими отношение к субпозициям, а также, mutatis mutandis

, положениями вышеупомянутых Правил при условии, что лишь субпозиции на одном уровне являются сравнимыми. Для целей настоящего Правила также могут применяться соответствующие примечания к разделам и группам, если в контексте не оговорено иное.

Пояснения

(I) Правила 1 – 5, упомянутые выше, применимы, mutatis mutandis,

для классификации на уровне субпозиций в пределах одной и той же товарной позиции.

(II) В Правиле 6 нижеприведенные выражения имеют следующие закрепленные здесь за ними значения:

(a) «субпозиции одного уровня» – субпозиции с одним дефисом (уровень 1) или субпозиции с двумя дефисами (уровень 2).

Так, при сравнительном анализе двух или более субпозиций с одним дефисом в пределах одной товарной позиции по Правилу 3 (а) возможность отнесения товара к одной из них должна определяться только по описанию товара в этих субпозициях с одним дефисом. После того как субпозиция с одним дефисом, дающая наиболее конкретное описание товара, выбрана, и если сама субпозиция делится, тогда и только тогда принимается во внимание описание на уровне субпозиций с двумя дефисами и выбирается одна из них;

(б) «если в контексте не оговорено иное» – за исключением случаев, когда примечания к разделу или группе не совместимы с текстом субпозиций или примечаниями к субпозициям.

Это имеет место, например, в группе 71, где значение термина «платина» в примечании 4 (Б) к группе отличается от значения термина «платина» в примечании 2 к субпозициям. Поэтому в случае интерпретации субпозиций 7110 11 и 7110 19 применяется примечание 2 к субпозициям, а не примечание 4 (Б) к группе.

(III) Сфера действия субпозиции с двумя дефисами не должна выходить за пределы той субпозиции с одним дефисом, к которой принадлежит данная субпозиция с двумя дефисами; а сфера действия субпозиции с одним дефисом не должна выходить за пределы той товарной позиции, к которой принадлежит данная субпозиция с одним дефисом.

Ответственность декларанта при определении кода ТН ВЭД

Современные нормативные документы: регламенты, свидетельства и акты, включают в себя набор информативных блоков, в рамках которых прописаны меры регулирования операции заполнения транспортных бумаг. Как уже говорилось ранее, оформлением подобных бланков занимается владелец пересылки или его официальный представитель. Такие категории лиц должны справиться с возложенными задачами с максимальной степенью корректности, в том числе и для того, чтобы избежать возможного наказания.

Допустим, человек, занимающийся транспортировкой каких-либо предметов через границу, предоставил специалистам ФТС таможенную декларацию с неверно указанным кодификатором. Также в документации были приведены недостоверные и неполные сведения, в перечне которых были и характеристики, а также свойства товара. Результатом стало юридическое изменение классификации пересылаемых изделий без каких-либо фактических на то предпосылок. В общем формате ситуация повлекла за собой изменение величины госпошлин, конечно же, в меньшую сторону.

Подробнее о возможных наказаниях

Если сотрудники пограничных правительственных структурных подразделений раскроют представленный факт, они присвоят ему статус административного правонарушения. Совершенный подлог – это проступок, попадающий под статью 16.2 КоАП РФ. В качестве наказания за совершенные действия декларант получит штраф от 10 до 20 тысяч рублей, в том случае, если он обладает статусом физического лица. Для компаний цифра увеличивается до размера неуплаченных пошлин, умноженного на коэффициент 50-200%.

Обратите внимание: таможенный декларант, заметивший помарки, может самостоятельно заявить о них специалистам ФТС. Такая установка действует с 04.07.2016. При этом сотрудники надзорных органов теряют возможность наложения на такого гражданина административного взыскания, так как здесь будет работать принцип «добровольного признания совершенной ошибки».

Как избежать ответственности

Однако на практике реализовать права, позволяющие избежать наказания за некорректную декларативную документацию, достаточно трудно. Сделать это можно исключительно в рамках ограниченного перечня ситуаций:

- инспекционные работы в адрес рассматриваемого лица еще не начались, например, вследствие соблюдения очередности;

- у человека (или представителя компании), рассказавшего о неточностях, отсутствуют какие-либо задолженности по соответствующим пошлинам;

- после подробного исследования груза сотрудниками пограничной службы никаких нарушений выявлено не было.

Граждане, умышленно меняющие кодификаторы в своих декларациях, попадают под уголовную ответственность. Результатом такого положения дел может стать ряд неприятных ситуаций: от огромного штрафа (от 1 млн рублей) до полного уничтожения или отчуждения пересылки в пользу государства. Однако на практике доказать злой умысел чрезвычайно трудно – нарушитель практически всегда может сослаться на то, что все помарки допущены им по невнимательности.

Что такое предварительное классификационное решение?

Более надежный вариант для определения кода ТН ВЭД, это обратится в Федеральную Таможенную Службу (ФТС) за предварительным классификационным решением, на жаргоне называется класс-решение (КР). Высокотехнологичное и крупное оборудование обычно поставляется частями в разобранном виде и предоставляется для таможенного оформления партиями и в разное время. У ФТС России есть специальный порядок перемещения такого оборудования. В соответствии с данным порядком выдаются классификационные решения на подобного рода товары и присваивается единый код ТН ВЭД на оборудование целиком. Если ФТС выдало на ваш товар классификационное решение это позволит вам избежать спорных вопросов при таможенном оформлении. Классификационное решение ФТС является обязательным для принятия любым таможенным органом на территории России в соответствии с пунктом 6 статьи 52 ТК ТС. На практике это означает, что обращаясь в таможню с целью оформления груза, декларант имеет на руках готовое класс-решение и полностью избегает рисков, связанных с возможным неоднозначным толкованием кодировки товаров. Таможенный орган, осуществляющий оформление груза, на основании класс-решения, уже не осуществляет проверку классификации по ТН ВЭД. Для получения предварительного классификационного решения необходимо обратится в Управление Товарной Номенклатуры Федеральной Таможенной Службы с письменным запросом и предоставить пакет документов которые для этого требуются. Запросы на получение классификационного решения ФТС рассматривает в течение 90 суток. На практике часто выясняется, что пакет документов, не полон или информации недостаточно, срок рассмотрения заявки может быть продлен на неопределенное время или ФТС может вовсе отказать в выдаче предварительного решения о классификации вашего товара. Существует множество компаний-помошников, которые в корыстных целях изучат вопрос, составят заявление и помогут собрать документы.

Можно подобрать код самостоятельно, воспользовавшись справочником кодов ТНВЭД , это ни какая не тайна. Код можно запросить у отправителя товара. Вот только мудрить, подбирая код ТНВЭД с маленькой пошлиной, мы вам не советуем, в таможне вам придется ваш код отстаивать. Посоветуйтесь с вашим таможенным брокером, он в красках нарисует картину «как таможня принимает стоимость и классификацию».

Статья 16.2 КоАП РФ предусматривает административную ответственность за заявление при декларировании товаров недостоверных сведений, если это послужило основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера или для неприменения государственных запретов и ограничений.

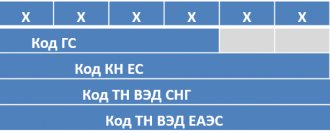

В ст.40 Таможенного Кодекса РФ написано, что все товары при их декларировании подлежат классификации. От кода товара зависят ставки таможенных пошлин, налогов, применение мер нетарифного регулирования, получение разрешений различных контролирующих органов. Первые шесть знаков, должны быть одинаковыми в большинстве стран мира. Поэтому важно при импорте поинтересоваться у своего иностранного партнера, по каким кодам он отправляет тот или иной товар на экспорт.

Товарная номенклатура предусматривает 5 уровней детализации товаров:

- уровень раздела (возьмем отрасль сельского хозяйства);

- уровень группы (зерновые культуры);

- уровень товарные позиции (зерновые делятся на рожь, пшеницу);

- 4 и 5 уровни, более низкие уровни детализации (пшеница твердых сортов)

Основные критерии, которые используют для классификации: 1 — материал из которого товар выполнен; 2 — функции, которые он выполняет; 3 — степень обработки (изготовления).

Всего коды ТНВЭД состоят из 97 групп и 21 раздела.

Основная единица измерения товаров по ТНВЭД — масса в кг.

Например: ГРУППА 10, ЗЛАКИ

Общие положения Данная группа включает только зерновые, в том числе в снопах или колосьях. Зерно данной группы, срезанное перед созреванием и не обмолоченное, классифицируется с простым зерном. Свежее зерно (кроме сладкой кукурузы группы 07), пригодное или не пригодное для использования в качестве овощей, включается в данную группу. Рис классифицируется в товарной позиции 1006 даже, если он обмолоченный, отбеленный, полированный, просушенный или дробленый, при условии, что он не подвергнут никакой другой обработке. Любое прочее зерно, если оно обмолочено или обработано каким–либо другим способом, исключено из данной группы, как, например, описанное в товарной позиции 1104 (смотри соответствующие пояснения ГС).

Пояснения к подсубпозициям Высушенные колосья (початки) зерновых культур (например, кукурузы) отбеленные, крашеные, пропитанные или обработанные каким–либо другим способом для декоративных целей, классифицируются в подсубпозиции 0604 99 900 0. Злаки остаются в этой группе, даже при условии, что они прошли тепловую обработку для целей хранения, которая может привести к частичной желатинизации зерен и иногда к их взрыванию. Частичная желатинизация (предварительная желатинизация) происходит во время процесса сушки и захватывает лишь небольшую часть зерен. Эта трансформация крахмала не является целью тепловой обработки, но представляет собой лишь побочный эффект. Продукт, обработанный таким образом, не должен рассматриваться как «обработанный другим способом» в понимании примечания 1 (Б) к группе 10.

Примечание: 1.(А) В товарные позиции данной группы должны включаться только зерна, в том числе не отделенные от колосьев или стеблей. (Б) В данную группу не включается зерно, шелушеное или обработанное любым другим способом. Однако рис шелушеный, обрушенный, полированный, глазированный, пропаренный или дробленый включается в товарную позицию 1006. 2.В товарную позицию 1005 не включается сахарная кукуруза (группа 07).

Примечание к субпозициям. 1. Термин «пшеница твердая» означает пшеницу вида Triticum durum и гибриды, полученные в результате межвидового скрещивания Triticum durum с другими видами, имеющими такое же число хромосом (28).

Самый простой и наименее затратный вариант доставить груз без сюрпризов с таможней – это нанять таможенного перевозчика.

Как определить код

В целом перечне законодательных норм указано, что товарная номенклатура – это классификатор, используемый органами пограничного таможенного контроля и участниками внешнеэкономической кооперации для проведения операций. В рамках тех же правовых бумаг также предоставляется целый набор способов, с задействованием которых декларанты могут определять нужную кодификацию на определенные категории товаров. Избегать общепринятых правил нельзя – как уже говорилось ранее, за некорректные или неверные сведения декларант получит статус административного правонарушителя, со всеми вытекающими из такой ситуации последствиями.

Способы

Сегодня, для того чтобы определить код транспортной номенклатуры внешней экономической деятельности, граждане, занимающиеся реализацией соответствующих пересылок, могут использовать подборку следующих методик:

- Самостоятельная работа, проводимая с учетом огромного числа нормативных документов. Ответственное лицо должно руководствоваться такими бумагами как ст. 52 ТК ТС, Правила классификации (6 ОПИ), Разъяснения ФТС России и пр.

- С задействованием специалистов, функционирующих в качестве таможенных представителей. Заявление на проведение операций подается через портал госуслуг.

- С помощью государственных органов, применяя услугу по принятию определенными ведомствами решения по предварительной кодификации перечня представленных изделий. Заявка адресуется в рамках сетевой платформы ЕПГУ Госуслуги.

- Через пограничную службу, посредством обращения в отделение ФТС, которое впоследствии и будет заниматься проведением надзорных операций. Обратиться за реализацией процедуры можно в личном кабинете пользователя ВЭД.

Посредством всех представленных вариантов декларант получает код ТН ВЭД в УПД, исчисленный с максимальной степенью корректности.

Обратите внимание: схема с самостоятельным поиском и последующим присвоением нужного классификатора обладает огромным количеством всевозможных нюансов. В современных организациях, занимающихся внешнеэкономической торговой деятельностью, за реализацию такой работы отвечает отдельный человек, обладающий внушительным опытом в аналогичной области профессионального труда. Факторы, помогающие определить кодификацию тех или иных изделий – это их функционал и набор основных материалов изготовления.

Что такое ТНВЭД? Структура кода ТНВЭД. Применение ТНВЭД на практике.

Товарная Номенклатура Внешне–Экономической Деятельности (ТН ВЭД) — классификатор товаров, создан для применения таможней и участниками ВЭД. ТН ВЭД РФ является более полным российским вариантом Гармонизированной Системы, разработанной всемирной таможенной организацией и принятой в качестве основы для товарной классификации в европейских и некоторых других странах. Суть классификатора состоит в том, что каждому товару или группе товаров присваивается свой уникальный код и назначается таможенная пошлина. Этот классификатор применяется с целю обеспечения однозначной идентификации товаров, взымания таможенных пошлин и для упрощения автоматизированной обработки таможенных деклараций.

Несколько советов при самостоятельной классификации товаров

В соответствии с нормативной и регламентной документацией, вся процедура установки кода ТН ВЭД сводится к последовательному применению шести основных правил ОПИ. Специалисты, занимающиеся подобной деятельностью в рамках должностных обязанностей на крупных предприятиях, регулярно публикуют подборки статей, помогающих новичкам разобраться с принципами построения кодификации. Выбрав самые важные информационные блоки из таких материалов, можно выделить несколько советов, следуя которым пользователь сможет избежать ошибок в момент присвоения классификаторов:

- Для реализации работы с максимальной долей точности, ответственному лицу обязательно понадобятся данные о назначении, принципах функционирования и материала изготовления рассматриваемого товара.

- Особое внимание следует уделить графе №31, также присутствующей в декларационных бумагах. Здесь нужно указать все характеристики продукции с учетом нормативных положений.

- Предприниматель (или сотрудник с соответствующим спектром обязанностей) должен запомнить, что одновременно изделия классифицируются по одному центральному показателю.

- Последовательная интерпретация шести правил ОПИ позволит разобраться с вопросами о позициях, нумерации, субпозиции и подсубпозиции.

- Перед началом расчетных операций следует внимательно прочитать все сопроводительные пояснения. Такие бумаги включают в себя исчерпывающий список товаров и их свойств, посредством которых части будущих пересылок помещаются в единую группу.

При появлении каких-либо чрезвычайных трудностей ответственному лицу следует задуматься о возможной передаче обязанностей, например, таможенным специалистам (в рамках отдельной платной услуги).

Документы для подтверждения: как утверждается структура кода ТН ВЭД

Согласно установленным законодательным правилам, человек, обладающий статусом декларанта, должен предоставить удостоверения, подтверждающие корректность выбранной им кодификации на транспортируемый товар. В качестве таких документов могут использоваться различные бланки, набор которых меняется в зависимости от того, какой предмет является целью пересылки.

Если основной классификационный признак – это наличие в изделии каких-либо веществ или материалов, ответственному лицу придется приложить подборку свидетельств, где будет содержаться наименования, а также физические и химические составы продукции. Аналогичные принципы установлены и для других вещей, код которым был присвоен, например, на основании общих процессов переработки и обработки. Тогда в рамках декларации прилагается еще и бумага, описывающая технологические схемы, технические карты, описания, чертежи и пр.

Таким образом, теперь вы знаете, что это такое – код ТН ВЭД ЕАЭС, как расшифровывается аббревиатура и для чего он нужен.

Количество показов: 2046