Каждый термин Инкотермс 2010 — это аббревиатура из трех латинских букв. Мы предлагаем вам ознакомиться со списком терминов Инкотермс 2010 (Incoterms 2010) с комментариями.

Категория E Отгрузка EXW (Любые виды транспорта)

Франко завод (… название места)

Термин означает, что продавец считается выполнившим свои обязанности по поставке, после предоставления товара покупателя на территории своей организации ( со склада, с завода и тому подобное)

В этом случае продавец не несет ответственность за погрузку товара на транспорт, не отвечает за таможенную очистку товара в случае экспорта. Этот термин подразумевает минимальные обязанности со стороны продавца, связанные с транспортировкой к месту назначения расходы и риски возлагаются на покупателя.

Когда условия сделки подразумевают ответственность продавца за погрузку и доставку товара, данный момент необходимо четко прописать в дополнении к основному договору купли-продажи.

Термин Франко завод не может применяться в случаях, если покупатель не готов выполнить экспортные формальности. В таких случаях необходимо использовать термин FCA, но продавец должен быть согласен на расходы и риски,0 связанные с отгрузкой товара.

Категория F -Основная перевозка не оплачена продавцом FCA (Любые виды транспорта)

Франко перевозчик (… название места назначения)

Термин «Франко перевозчик» применяется в случаях, когда продавец обеспечивает таможенную очистку и доставку товара по указанному покупателем адресу.

Выбор места поставки влияет на обязательства по погрузке и разгрузке товара на указанном месте. В случаях когда поставка производится на территории продавца, он же и отвечает за отгрузку. Если поставка производится в другое место, продавец за отгрузку товара не отвечает.

Термин Франко перевозчик применяется при перевозках товаров любым видом транспорта, в том числе и смешанным.

Под словом «Перевозчик» подразумевается любое лицо, осуществляющее на основе договора доставки перевозку товара по железной дороге, автомобильным, воздушным, морским и внутренним водным транспортом или комбинацией этих видов транспорта.

Если покупатель поручает приемку товара лицу, не являющемся перевозчиком, продавец считается выполнившим свои обязанности по поставке в момент передачи товара данному лицу.

FAS — Морской или внутренний водный транспорт

Франко вдоль борта судна (… название порта отгрузки)

Термин FAS обозначает выполнение поставки продавцом в случае, когда товар расположен вдоль борта судна на причале или на лихтерах в указанном порту отгрузки.

С такого момента все расходы и риски по поставке товара несет покупатель. Условия термина FAS возлагают на продавца обязанности по таможенной очистке товара для экспорта. Но, если участники сделки планируют переложить на покупателя обязанности по таможенной очистке товара для экспорта, данное условие прописывается в соответствующем дополнении к договору купли-продажи.

FOB — Морской или внутренний водный транспорт

Франко борт (… название порта отгрузки)

Термин «Франко борт» означает, что продавец выполнил поставку, когда товар перешел через поручни судна в названном порту отгрузки.

С данного момента все расходы и риски потери или повреждения товара несет покупатель. По условиям термина FOB на продавца возлагается обязанность по таможенной очистке товара для экспорта. Данный термин может применяться только при перевозке товара морским или внутренним водным транспортом. Если стороны не собираются поставить товар через поручни судна, следует применять термин FCA.

Что такое Инкотермс 2010 (Incoterms 2010)?

Инкотермс 2010 (Incoterms 2010)

– это международные правила, признанные правительственными органами, юридическими компаниями и коммерсантами по всему миру как толкование наиболее применимых в международной торговле терминов. Сфера действия Инкотермс 2010 (Incoterms 2010) распространяется на права и обязанности сторон по договору купли-продажи в части поставки товаров (условия поставки товаров). Правила Инкотермс 2010 вступили в действие с 1 января 2011 года.

Правила Incoterms (Инкотермс) представляют сокращенные по первым трем буквам торговые термины, отражающие предпринимательскую практику в договорах международной купли-продажи товаров. Правила Инкотермс определяют в основном обязанности, стоимость и риски, возникающие при доставке товара от продавцов к покупателям.

Incoterms ®

(англ. International commerce terms) является товарным знаком Международной торговой палаты (International Chamber of Commerce, ICC). Правила Инкотермс ICC для использования торговых терминов в национальной и международной торговле. Официальный перевод Incoterms 2010 Международной торговой палаты (ICC) на русский язык.

Какие условия поставки выбрать для импорта из Китая?

Для упрощения процесса, его максимальной прозрачности и контроля над расходами, лучше договориться с поставщиком об условиях FOB

, а затем самостоятельно заказать в транспортной компании доставку DAP.

Таким образом, поставщик организует доставку с завода в порт погрузки. При этом он пройдет все таможенные процедуры.

Выбранная вами транспортная компания позаботится о доставке из порта погрузки, таможенной очистке и доставке в пункт назначения.

Есть ли условия поставки, которых следует избегать?

По возможности, не следует пользоваться CIF, так как при этом окончательная стоимость доставки не будет вам известна заранее. CIF включает в себя только доставку в порт назначения, без учета местных платежей.

По определению, цена CIF учитывает только стоимость доставки, но не включает портовые сборы.

Можно ли сэкономить, заказав товар на условиях EXW?

Цена EXW ниже, чем при любых других условиях Инкотермс , потому что в нее вообще не включена транспортировка, так называемый самовывоз. Покупатель должен сам организовать перевозку — от самого склада завода.

Кроме того, поставщик не поможет вам с таможенным оформлением, без которого груз не покинет пределов страны.

И хотя многие транспортные компании могут осуществить вывоз с завода и оформить все необходимые для экспорта документы, они не будут делать этого бесплатно.

Возможно, вам придется заплатить даже больше, чем при покупке на условиях FOB, в международных перевозках не существует обходных путей или лазеек.

Какие условия поставки инкотермс включают страхование?

По умолчанию, страхование включено в CIF. Но также можно дополнительно заказать страхование груза, при покупке на любых условиях инкотермс.

Страхование груза является дополнительной опцией, вы сами должны дать указания транспортной компании, нужна ли вам страховка. Если вы не этого не сделаете, груз будет не застрахован.

Как использовать правила Incoterms 2010 (Инкотермс 2010)

1) Путем инкорпорации Инкотермс 2010 в Ваш договор купли-продажи. При применении правила Инкотермс 2010 необходимо четко указать на это в Вашем договоре следующим образом: «выбранный термин Инкотермс, включая наименование места, в соответствии с Incoterms 2010 / Инкотермс 2010».

2) Путем избрания соответствующего термина Инкотермс. Избранный термин Инкотермс должен соответствовать товару, способу его транспортировки и, кроме того, отражать, до какой степени стороны намерены внести дополнительные обязательства, например, обязательство продавца или покупателя по организации перевозки или страхования. Пояснения к каждому термину содержат информацию, полезную для осуществления такого выбора. Какой бы термин ни был избран, сторонам следует учитывать, что на толкование их договора могут повлиять обычаи портов или иных пунктов.

Например: «FCA Санкт-Петербург Россия Инкотермс 2010»

3) Путем возможно более точного определения пункта или порта. Избранный термин Инкотермс может работать, только если стороны определили пункт или порт, а еще лучше, если стороны определили по возможности как можно более точно такой пункт или порт (аэропорт). Хорошим примером такого уточнения является следующий: «FCA морской порт Санкт-Петербург Россия Инкотермс 2010».

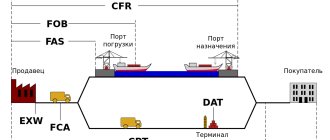

Согласно терминам Инкотермс EXW (Ex Works / Франко завод), FCA (Free Carrier / Франко перевозчик), DAT (Delivered at Terminal / Поставка на терминале), DAP (Delivered at Place / Поставка в месте назначения), DDP (Delivered Duty Paid / Поставка с оплатой пошлин), FAS (Free Alongside Ship / Свободно вдоль борта судна) и FOB (Free on Board / Свободно на борту), поименованный пункт представляют место, где осуществляется поставка и переход риска на покупателя.

Согласно терминам Инкотермс CPT (Carriage Paid То / Перевозка оплачена до), CIP (Carriage and Insurance Paid To / Перевозка и страхование оплачены до), CFR (Cost and Freight / Стоимость и фрахт) и CIF (Cost, Insurance and Freight / Стоимость, страхование и фрахт), поименованный пункт отличается от места поставки. Согласно этим четырем терминам Инкотермс поименованный пункт означает место назначения, до которого оплачивается перевозка. Во избежание сомнений или споров указания на такое место, как на пункт или место назначения, могут быть далее определены путем указания на точный пункт в этом пункте или месте назначения.

4) Следует помнить, что Инкотермс не представляют собой полный договор купли-продажи. Правила Инкотермс только указывают, какая из сторон договора купли-продажи должна осуществить необходимые для перевозки и страхования действия, когда продавец передает товар покупателю, и какие расходы несет каждая из сторон. Правила Инкотермс не указывают на подлежащую уплате цену или способ оплаты. Они также не регламентируют переход права собственности на товар или последствия нарушения договора. Эти вопросы обычно определяются в ясно выраженных условиях в договоре купли-продажи или в праве, применимом к такому договору. Стороны, однако, должны учитывать, что строго обязательный национальный закон (mandatory local law) может иметь преимущество в отношении какого-либо аспекта договора купли-продажи, включая избранный термин Incoterms.

СМЫСЛ ИННОВАЦИЙ ИНКТОТЕРМС 2010

ICC были сделаны замены:

- DAP – доставка до места, применима вместо DAF, DES и DDU.

- DAT- доставка на терминал заменила DEQ.

Из-за путаницы и неправильного выбора условий было принято решение о сокращении некоторых пунктов международного классификатора. Новые условия не влияют на выбор транспортных средств. Во время установления таможенной стоимости важно учитывать: при условиях использования DAT в стоимость товара уже включены затраты на перевозку до терминала и разгрузку, но не включены затраты, связанные со страхованием.

При использовании DAP в фактурную стоимость включены затраты на перевозку, без страхования и разгрузки. Новые правила ввели обязательства обеих сторон предоставлять информацию по запросу в случае импортно/экспортной очистки, это помогает точнее определить таможенную стоимость.

Основные отличия Инкотермс 2010 и Инкотермс 2000

Два новых термина Инкотермс 2010 — DAT (Поставка на терминале) и DAP (Поставка в месте назначения) — заменили следующие термины Инкотермс 2000: DAF (Поставка на границе), DES (Поставка с судна), DEQ (Поставка с причала) и DDU (Поставка без оплаты пошлин).

Число терминов Инкотермс сокращено с 13 до 11. Это стало возможно путем включения двух новых терминов, которые могут быть использованы вне зависимости от согласованного способа перевозки, а именно: DAT (Поставка на терминале) и DAP (Поставка в месте назначения) вместо терминов Инкотермс 2000: DAF (Поставка на границе), DES (Поставка с судна), DEQ (Поставка с причала) и DDU (Поставка без оплаты пошлин).

Согласно указанным двум новым терминам поставка осуществляется в согласованном месте назначения: по термину DAT (Поставка на терминале) путем предоставления товара в распоряжение покупателя неразгруженным с прибывшего транспортного средства (как это было ранее по термину DEQ (Поставка с причала); по термину DAP (Поставка в месте назначения) также путем предоставления товара в распоряжение покупателя, но готовым для разгрузки (как это было ранее по терминам DAF (Поставка на границе), DES (Поставка с судна) и DDU (Поставка без оплаты пошлин).

Указанные новые правила сделали излишними правила Инкотермс 2000 DES (Поставка с судна) и DEQ (Поставка с причала). Указание на терминал в термине DAT (Поставка на терминале) может быть в порту, и поэтому термин DAT может без опаски быть использован в тех случаях, когда применялся термин Инкотермс 2000 DEQ (Поставка с причала).

Аналогично, прибывшее «транспортное средство» в термине DAP (Поставка в месте назначения) может быть судном, а согласованное место назначения — портом назначения: следовательно, DAP (Поставка в месте назначения) может без опаски быть использован в тех случаях, когда применялся термин Инкотермс 2000 DES (Поставка с судна). Указанные новые правила, как и их предшественники, являются терминами «прибытия (delivered terms)», т.е. продавец несет все расходы (кроме расходов по таможенной очистке для ввоза, если она применима) и риски, связанные с доставкой товара до согласованного места назначения.

>

Есть ли повод для беспокойства

Если в контракте используются предыдущие версии Инкотермс либо они не используются вообще, то можно не переживать по поводу вступивших в силу изменений.

В случаях, когда контракт ссылается на Инкотермс, важно знать о том, что с 1.01.2011 года появилась ссылочная система. Начиная с первого января этого года, ссылка будет вести на Инкотермс 2010, если сторонами не было оговорено иное. При составлении контрактов важно учесть изменения в классификаторе и внести их в уже существующие договора.

Важные изменения

- Были вычеркнуты правила DAF, DES, DEQ и DDU, вместо них введены пункты DAP – доставка до места, DAT- доставка груза на терминал.

- Было создано 2 класса классификатора: правила для любых видов транспорта и для морских и речных перевозок.

- Отныне правила применимы, как для внутренних, так и для международных поставок.

- Введены ссылки, позволяющие просматривать электронную версию документа.

- Пересмотрено страховое покрытие.

- Были распределены расходы по хранению грузов на терминале.

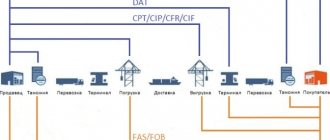

Классификация терминов Инкотермс 2010

Одиннадцать терминов Incoterms 2010 можно разделить на две отдельные группы:

| I ПРАВИЛА ДЛЯ ЛЮБОГО ВИДА ИЛИ ВИДОВ ТРАНСПОРТА | II ПРАВИЛА ДЛЯ МОРСКОГО И ВНУТРЕННЕГО ВОДНОГО ТРАНСПОРТА |

| EXW — «Ex Works / Франко СРТ — «Carriage Paid to / Перевозка оплачена до» CIP — «Carriage and Insurance Paid to / Перевозка и страхование оплачены до» DAT — «Delivered at Terminal / Поставка на терминале» DAP — «Delivered at Place / Поставка в месте назначения» DDP — «Delivered Duty Paid / Поставка с оплатой пошлин» | FAS — «Free Alongside Ship / Свободно вдоль борта судна» FOB — «Free on Board / Свободно на борту» CFR — «Cost and Freight / Стоимость и фрахт» CIF — «Cost Insurance and Freight / Стоимость, страхование и фрахт» |

Первая группа включает семь терминов, которые могут быть использованы независимо от избранного способа перевозки и независимо от того, используется один или несколько видов транспорта. К этой группе относятся термины EXW (Франко завод), FCA (Франко перевозчик), СРТ (Перевозка оплачена до), CIP (Перевозка и страхование оплачены до), DAT (Поставка на терминале), DAP (Поставка в месте назначения) и DDP (Поставка с оплатой пошлин). Они могут быть использованы, даже если морская перевозка вообще отсутствует. Вместе с тем важно помнить, что эти термины могут быть применены, когда частично при перевозке используется судно.

Во второй группе терминов Инкотермс 2010 оба — пункт поставки и место, до которого товар перевозится покупателем, являются портами, и поэтому эти термины именуются «морские и внутренние водные правила». В эту группу входят термины FAS (Свободно вдоль борта судна), FOB (Свободно на борту), CFR (Стоимость и фрахт) и CIF (Стоимость, страхование и фрахт). В трех последних терминах опущено любое упоминание поручней судна (the ship’s rail) как пункта поставки, так как товар считается поставленным, когда он находится «на борту» судна. Это более точно отражает современную коммерческую реальность и исключает представление о том, что риск перемещается взад-вперед относительно воображаемой перпендикулярной линии.

Условия поставки по Инкотермс 2010: особенности применения

► Коммерческие условия контрактов ► Условия поставки по Инкотермс 2010 Официальный текст Инкотермс

| Непонимание иностранными партнерами терминов Инкотермс |

| EXW | FCA | FOB | CPT | CIP | CIF | DAT | DAP | DDP |

| Консультация по Инкотермс, контрактам, схемам ВЭД | Подготовка контрактов по Инкотермс |

Официальный текст правил Инкотермс 2010

Incoterms (Инкотермс) является товарным знаком Международной торговой палаты, МТП (International Chamber of Commerce, ICC). Последнее издание правил (терминов) Инкотермс — 2010 г., публикация МТП № 715, на английском языке. Вступили в силу и начали применяться в качестве формализованных международных торговых обычаев с 1 января 2011 г. Полное наименование публикации — ICC Rules for the use of domestic and international trade terms (Правила МТП по использованию национальных и международных торговых терминов). Официальный перевод правил Incoterms 2010 на русский язык осуществлен Российским национальным комитетом Международной торговой палаты в 2010 г.

Таким образом, права интеллектуальной собственности на Инкотермс принадлежат МТП и официальные тексты Инкотермс 2010 необходимо приобретать в МТП, сайт Российского национального комитета МТП — www.iccwbo.ru. Тексты Инкотермс 2010, которые можно найти в свободном доступе в Интернете, официальными не являются, и по словам сотрудников МТП само их размещение в Интернете нарушает права МТП.

На настоящей странице приведены некоторые комментарии по применению условий поставки Инкотермс из практики правового бюро «Проект-ВС» при юридичекой поддержке реализации проектов ВЭД. Комментарии по базисным условиям поставки (терминам) FAS

и

CFR

не приведены, поскольку даже просто обсуждение данных терминов случалось очень редко. В случае необходимости, особенности применения этих терминов могут быть рассмотрены дополнительно.

Непонимание иностранными партнерами терминов Инкотермс

Как это ни странным может показаться, весьма многие иностранные предприниматели и менеджеры не особо разбираются в терминах Инкотермс. Особенно это касается небольших или семейных зарубежных предприятий. Нередко они вообще не утруждают себя пониманием смысловых нюансов трех букв термина-сокращения того или иного базиса поставки по Инкотермс и оговорок к нему, а больше ориентируются на свои общие представления, что они должны выполнить при поставке — отгрузить товар, сдать его на хранение в порту, заплатить транспортной компании за перевозку и т. п.

Но и в случаях средних и крупных иностранных компаний неверное понимание терминов Инкотермс — тоже не редкость. Например, по одному проекту импортируемые в РФ товары долгое время отгружались на контрактных условиях FOB

, в то время как зарубежный поставщик был уверен, что поставляет их «с с на риск» поставщика, что означает ответственность поставщика за товар до момента завершения погрузки. Правда, в одном из российских банков начальник отдела валютного контроля заявила, что при наличии таких дополнительных оговорок условия поставки должны быть не

EXW

, а

FCA

, несмотря на отсутствие контрактной обязанности продавца проводить таможенное оформление товаров в своей стране на экспорт. Этот фактор можно условно назвать субъективными неправомерными требованиями, которые, к сожалению, имеют место быть в российских банках. Иногда инспекторов валютного контроля можно корректно убедить в их неправоте, в крайнем же случае приходится переходить в другой банк или другое отделение того же банка, где подобных требований нет.

В случаях перевозки автотранспортом, одним из рисков является повышенная нагрузка на одну из осей автомобиля при неравномерном распределении груза в контейнере или грузовом отсеке большегрузного автомобиля, за что взимаются крупные штрафы. Поскольку погрузка товаров производится на складе продавца, для снижения этого риска в дополнение к базису поставки EXW

в контракте можно оговорить обязанность продавца произвести погрузку с равномерным распределением товара в транспортном средстве покупателя, с применением соответствующих креплений.

При вывозе со складов иностранных поставщиков сборных грузов может возникнуть проблема с оформлением международных транспортных документов для подтверждения таможенной стоимости таких товаров (грузов) в РФ и расходов в налоговых целях в РФ на полный маршрут перевозки, поскольку на участке от складов поставщиков до пункта (склада) консолидации грузов оформляется внутренний транспортный документ страны экспорта. Для таких случаев для оптимального документального подтверждения перевозки и ее стоимости на этом участке маршрута в импортном контракте можно предусмотреть возможность дополнительного оформления экспедиторских двуязычных документов по правилам РФ в целях их последующего представления на таможне в РФ и в налоговой инспекции в РФ.

В таможенных целях в РФ при импорте товаров, дополнением к условиям поставки EXW

может быть условие о том, что при погрузке товары должны быть разделены по их видам и наименованиям.

В случае поставок товаров на экспорт из РФ возможность применения условий поставки EXW

фактически блокируется законодательством РФ. С одной стороны, таможенным кодексом предусмотрено, что при перемещении товаров по сделке ВЭД с российским лицом декларантом на таможне может быть только это российское лицо. С другой стороны, налоговые нормы по подтверждению ставки НДС 0% при экспорте товаров обязывают российского экспортера представлять документы о фактическом вывозе товаров из РФ, а при условиях поставки

EXW

сделать это проблематично.

Условия поставки FCA (франко-перевозчик)

При импорте по термину FCA

особых проблем не возникает, поскольку представления сторон контрактов купли-продажи на условиях

FCA

о своих обязательствах довольно близко совпадают с описанием этих условий поставки в Инкотермс. Дополнительные договоренности по изменению или уточнению комплекса прав и обязанностей сторон согласно базису

FCA

могут касаться в основном вопросов разгрузки, погрузки, перегрузки товаров с транспортного средства продавца на транспортное средство покупателя. Впрочем, эти вопросы могут быть обусловлены сложившимися обычаями международных перевозок в определенных районах (местах, пунктах поставки), практикой транспортных компаний, особенностями операций по перегрузке товаров в логистических центрах. Например, если в обычный тариф перевозчика входит разгрузка товаров в пункте доставки, то продавцу и покупателю проще следовать условиям такого тарифа, чем своим правилам Инкотермс, несмотря на то, что согласно термину

FCA

в случае поставки товаров не в помещении продавца товары поставляются на неразгруженном транспортном средстве.

По этой же причине сложившейся транспортной практики конкретизировать в контракте точное место, адрес поставки обычно не в интересах сторон контракта. Проще передать этот вопрос на усмотрение перевозчиков, чтобы у тех было больше вариантов для маневра, например, если первично запланированный терминал на момет доставки оказался занятым. При этом у покупателя имеется возможность назначить точное место поставки в извещении продавцу в рамках исполнения условий поставки FCA

.

Как и в случае с базисом поставки EXW

с дополнением о погрузке за счет и риск продавца, к базису

FCA

могут быть применимы дополнительные условия об обязанности продавца равномерно распределить товары в контейнере или грузовом отсеке автомобиля для исключения повышенной нагрузки на ось и соответствующего крупного штрафа, а также об обязанности продавца разделить товары по их видам и наименованиям в целях таможенного досмотра.

При экспорте товаров из РФ с применением условий поставки FCA

с иностранным покупателем фактически необходимо договариваться о его содействии российскому экспортеру для соблюдения условий применения НДС 0% при экспорте товаров из РФ, одним из которых (условий) согласно ст. 165 Налогового кодекса РФ является обязанность экспортера подать в налоговую инстпекцию:

«4) копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации».

Таким образом, в экспортном контрате на условиях FCA

внутри РФ необходимо специально оговаривать условия предоставления иностранным покупателем таких документов российскому экспортеру, поскольку договор с экспедитором или перевозчиком будет заключать именно покупатель.

Условия поставки FOB (свободно на борту)

Фактически, поставка на условиях FOB

имеет полноценное содержание только в случаях фрахтования целого судна или чартерного рейса. Тогда в контракте в дополнение или во изменение базиса

FOB

можно и нужно указывать распределение между сторонами различных портовых расходов, рисков по товарам, продолжительность времени на погрузку и разгрузку судна, требования к судну, штрафы за простой судна и др.

Именно в таких случаях имеет практический смысл термин FOB

со специальными оговорками

FOB stowed

(

FOB со штивкой

) и

FOB stowed and trimmed

(

FOB со штивкой и укладкой

). Тем не менее, и в таких ситуациях предочтительнее не ограничиваться этими краткими оговорками, а детализировать, что понимается под штивкой, раскладкой, укладкой груза на судне применительно к конкретным товарам.

Как указано в Инкотермс, «FOB

может быть неподходящим, когда товар передается перевозчику до его размещения на борту судна, например товар в контейнерах, что типично для поставки на терминал. В таких случаях целесообразно использование термина

FCA

«. Однако именно такое неподходящее применение термина

FOB

как раз и практикуется во многих контрактах, по которым товары фактически перевозятся в контейнерах. Это лишний раз показывает, насколько далеки могут быть представления сторон о терминах Инкотермс от действительного содержания этих терминов.

Условия поставки CPT (стоимость и фрахт, «перевозка оплачена до»)

В отношении базисов CPT

,

CIP

,

CIF

,

CFR

распространенным заблуждением как иностранных, так и российских предпринимателей является представление о том, что поставка происходит в пункте / порту назначения. Согласно Инкотермс, поставка происходит не в пункте / порту назначения, а в пункте / порту отгрузки, где начинается международная перевозка товаров. По этой причине на переговорах и в контрактах имеет смысл специально повторять соответствующие положения Инкотермс, например, по базису

CPT

: «В соответствии с вступительным пояснением к условиям поставки

CPT

по Инкотермс 2010 и статьей А4 условий

CPT

по Инкотермс 2010 продавец выполняет свою обязанность по поставке, когда он передает товар перевозчику, а не когда товар достиг места назначения». Одновременно с этой оговоркой имеет смысл коснуться вопроса о месте отгрузки товаров для международной перевозки, поскольку именно там и происходит их поставка: в интересах продавца повторить положения Инкотермс о возможности различных мест отгрузки, а в интересах покупателя может оказаться желательным конкретное место отгрузки.

При импорте товаров в РФ особенностью базиса поставки CPT

является его удобство для таможенного оформления, поскольку не нужно предствлять документы о международной перевозке в целях определения таможенной стоимости товаров. Однако в случае, если транспортная составляющая в цене товаров значительна, в цене товаров на условиях

CPT

рекомендуется выделять стоимость их перевозки по РФ (ЕАЭС), чтобы на этом основании вычесть ее из таможенной стоимости товаров.

При использовании условий поставки CPT

в случае поставки дорогостоящих компактных товаров (алмазов, ювелирных изделий и др.) в интересах покупателя небоходимо дополнительно оговаривать выполнение международной перевозки специализированной транспортной компаний, обеспечивающей сохранность груза.

Условия поставки CIP (стоимость, страхование и фрахт)

Применение термина CIP

во многом отличают те же особенности, что и по

термину CPT

. Дополнительные особенности появляются в связи со страхованием. В основном эти особенности касаются интересов покупателя и сводятся к следующим возможным дополнительным условиям контракта:

— о страховании товаров в конкретной страховой компании по указанию покупателя

— о заблаговременной передаче покупателю страхового полиса и инструкций по страхованию для ситуаций наступления страхового случая в ходе перевозки товаров и для предъявления полиса на таможне в целях подтверждения таможенной стоимости товаров

— о распространении страхования не только на период международной перевозки, но и на последующий период до прибытия товаров на склад покупателя в стране ввоза

— о сраховом покрытии не на 110%, а на больщую величину, поскольку после таможенного оформления в стране ввоза стоимость товаров увеличивается на сумму таможенных платежей

Условия поставки CIF (стоимость, страхование и морской фрахт)

Выражение «морской фрахт» условное, поскольку Инкотермс устанавливает отдельные правила для «морского и внутреннего водного транспорта». Однако в РФ практика применения Инкотермс к сделкам с перевозкой товаров по внутреннему водному транспорту не распространена, в связи с чем в целях особенностей применения Инкотермс можно ограничиться упомянутым выражением.

Применение термина CIF

частично отличают те же особенности, что и по терминам

CPT

и

CIP

, в первую очередь заблуждения о месте поставки товаров. С другой стороны, имеются некоторые существенные отличия как в плане комментариев Международной торговой палаты к терминам

CPT

,

CIP

,

CFR

и

CIF

, так и в практическом плане их применения в РФ.

В комментариях МТП к Инкотермс 2010 следует обратить внимание на следующее:

«Термины CPT

и

CIP

целесообразно использовать, если практически поставка не осуществляется непосредственно на судно. В случае намерения сторон использовать услуги нескольких перевозчиков, например, при подвозе товара автомобильным или железнодорожным транспортом до внутреннего водного пункта от помещений продавца … продавец считается исполнившим свое обязательство по поставке товара по условиям терминов

CPT

и

CIP

с момента передачи товара первому перевозчику. В этом и состоит значительное различие между терминами

CPT

и

CIP

, с одной стороны, и терминами

CFR

и

CIF

— с другой.

Согласно двум последним терминам поставка не является завершенной до тех пор, пока товар не попал на судно в порту отгрузки. Поэтому в отношении терминов CFR

и

CIF

принцип, по которому поставка считается завершенной с момента передачи товара первому перевозчику, может применен лишь тогда, когда и подвоз осуществляется морским путем, например, путем использования так называемых «доставщиков» (feeder ship) для подвоза товара к океанскому судну для осуществления его дальнейшей перевозки».

Таким образом, получается, что для обычных контейнерых международных перевозок морскими линиями, когда товары фактически передаются в портовых терминалах, должны применяться не термины CFR

и

CIF

, а термины

CPT

и

CIP

. Однако в практическом плане в РФ в таких ситуациях обычно применяется термин

CIF

. Вероятно, это происходит в силу сложившихся убеждений, менталитетов участников ВЭД. Раз транспорт морской, раз перевозка оформлена коносаментом, значит, применяем

CIF

. Более того, с точки зрения многих инспекторов валютного контроля в банках и таможенных инспекторов в РФ в таких ситуациях только так и должно быть.

Условия поставки DAT (поставка на терминале)

Согласно Инкотермс 2010: «Delivered at Terminal» («Поставка на терминале») означает, что продавец осуществляет поставку, когда товар, разгруженный

с прибывшего транспортного средства, предоставлен в распоряжение покупателя в согласованном терминале в поименованном порту или месте назначения». Фактически, данное правило ограничивает применение термина

DAT

только теми международными перевозками, в которых в тариф перевозчика включена разгрузка товаров в пункте назначения, с соответствующей возможностью такой выгрузки.

В частности, для автомобильного транспорта данные условия поставки представляютя в основном неприменимыми, поскольку обычно прибывший в пункт назначения большегрузный автомобиль разгружается там силами покупателя (грузополучателя). Кроме того, в российском менталитете термин «терминал» обычно связывается с «таможенным терминалом» и с желанием избежать рагрузки товаров на таможенный терминал для таможенного досмотра в силу лишних дополнительных расходов.

Условия поставки DAP (поставка в месте назначения)

Согласно Инкотермс 2010: «Delivered at Place» («Поставка в месте назначения») означает, что продавец осуществляет поставку, когда товар предоставлен в распоряжение покупателя на прибывшем транспортном средстве, готовым к разгрузке

, в согласованном месте назначения». И далее: «Если продавец по его договору перевозки несет расходы по разгрузке в согласованном месте назначения, продавец не вправе требовать от покупателя возмещения таких расходов, если иное не согласовано сторонами».

Таким образом, термин DAP, в отличие от термина DAT, подходит в том числе и для перевозок автомобильным транспортом.

Применительно к РФ, применение условий поставки DAP

может быть обусловлено сложившейся таможенной и внешнеторговой практикой. Еще до вступления в силу Инкотермс 2010 ФТС направляла на таможни «индикативные цены на пиломатериалы», поставляемые на экспорт, при этом набор возможных базисов поставки там был ограничен. Из группы «D» терминов действоваших тогда правил Инкотермс 2000 в индикативных ценах указывался только термин

DAF

(поставка на границе). Практически получалось, что во избежание осложнений на российской таможне, применять другие условия поставки было неудобно, даже термины

CPT

,

CIP

. В Инкотермс 2010 термин

DAF

исключен, а его фактически заменяет термин

DAP

.

Условия поставки DDP (поставка с оплатой пошлин)

Применение термина DDP

в чистом виде при импорте товаров в РФ фактически заблокировано российским таможенным законодательством и налоговыми нормами. Как установлено таможенным кодексом, при ввозе товаров по сделке ВЭД между иностранным лицом и российским лицом декларантом по этим товарам на российской таможне может быть только это российское лицо. При этом имеется фактический запрет внесения таможенных платежей третьими лицами (не декларантом и не официальным таможенным представителем). Этот запрет установлен не явно, а посредством исключения из ранее действовавшего таможенного законодательства правовой нормы о том, что таможенные платежи могли вноситься любым лицом. Кроме того, даже в случае гипотетического внесения этих платежей иностранным продавцом товаров у российского покупателя возникнут проблемы с принятием таможенного НДС к вычету, если иностранный продавец не стоит на налоговом учете в РФ.

Тем не менее, идея о поставках импортных товаров на условиях DDP

или поставках таким образом, чтобы российскому покупателю не приходилось заниматься таможенным оформлением, остается весьма популярной. Как представляется, с применением базиса

DDP

без особых осложнений сделать это можно в рамках обычного внутрироссийского договора поставки между российской (дочерней) компанией иностранной стороны и собственно российским покупателем, воспользовавшись положениями Инкотермс 2010 о том, что они могут применяться не только в международной, но и в национальной (внутри страны) торговле. При этом в таком договоре необходимо будет сделать соответствующие пояснения.

При отсутствии у иностранного продавца своей компании в РФ, теоретически, еще возможен вариант трехстороннего международного контракта поставки на условиях DDP

с привлечением третьей стороны — российского агента, в обязанности которого будет входить таможенное оформление импорта товаров в РФ и их передача российскому покупателю по этому контракту. Подобный вариант может быть оправдан в случае, например, если российский покупатель не является плательщиком НДС в РФ, или для каких-либо разовых, некрупных поставок товаров.

Еще одним вариантом реализации проекта поставки импортных товаров в РФ на условиях DDP

может быть поставка на условиях

DDP с оговорками

или

DDP со специальными условиями

. В комментариях МТП к этим условиям поставки в Инкотермс 2010 возможность таких оговорок или специальных условий представлена в следующем примере: «Подлежащие исключению расходы должны быть увязаны с термином DDP в договоре купли-продажи, например, путем использования фразы «DDP без оплаты НДС» («DDP VAT unpaid)». Однако именно такая оговорка во многом лишает смысла использование термина DDP, поэтому при намерении получить товары в РФ на условиях полной оплаты таможенных платежей поставщиком следует оговаривать условия компенсации поставщиком этих платежей и расходов в связи с таможенным оформлением в РФ, осуществляемых покупателем.

Правила Инкотермс для внутринациональной торговли

Инкотермс традиционно использовались в договорах международной купли-продажи, когда товар пересекал границу. В различных частях света создание торговых союзов, как, например, Европейский Союз, сделали менее важным видимый контроль над товарами при прохождении их через границу соответствующих сторон. Поэтому в подзаголовках Инкотермс 2010 в явно выраженной форме указывается, что эти правила могут быть использованы как в договорах международной купли-продажи товаров, так и во внутринациональных договорах купли-продажи. В результате правила Инкотермс 2010 в ряде пунктов четко подчеркивают, что обязанность по осуществлению экспортно-импортных формальностей имеется только тогда, когда это применимо.

Два явления убедили ICC в своевременности движения в этом направлении. Во-первых, коммерсанты широко используют правила Инкотермс во внутринациональных договорах купли-продажи. Во-вторых, имеется возрастающее в США желание использовать во внутренней торговле Incoterms вместо ранее закрепленных в Единообразном торговом кодексе США терминов отгрузки и поставки.

Введение

Правила Incoterms© (Инкотермс) представляют сокращенные по первым трем буквам торговые термины, отражающие предпринимательскую практику в договорах международной купли-продажи товаров. Правила Инкотермс определяют в основном обязанности, стоимость и риски, возникающие при доставке товара от продавцов к покупателям.

- Как использовать правила Incoterms® 2010 (Инкотермс 2010)

- Путем инкорпорации Incoterms® 2010 (Инкотермс 2010) в Ваш договор купли-продажи

- Путем избрания соответствующего термина Инкотермс

- Путем возможно более точного определения пункта или порта

- Следует помнить, что Инкотермс не представляют собойполный договор купли-продажи

- Основные черты Инкотермс 2010

- Два новых термина Инкотермс – DAT (Поставка на терминале) и DAP (Поставка в месте назначения) – заменили следующие термины Инкотермс 2000: DAF (Поставка на границе), DES (Поставка с судна), DEQ (Поставка с причала) и DDU (Поставка без оплаты пошлин)

- Классификация 11 терминов Инкотермс 2010

- Правила для внутринациональной и международной торговли

- Пояснения

- Электронные коммуникации

- Страховое покрытие

- Контроль безопасности и необходимая для этого информация

- Расходы по обработке на терминале

- Последующие продажи

- Вносимые в Инкотермс изменения

- Статус данного Введения

- Пояснение используемых в Инкотермс 2010 терминов

Страховое покрытие в Инкотермс

Правила Инкотермс 2010 представляют первую версию Инкотермс с момента пересмотра Правил лондонских страховщиков (the Institute Cargo Clauses) и учитывают внесенные в эти Правила изменения. В Инкотермс 2010 информация, касающаяся обязанностей по страхованию, помещена в статьи АЗ/БЗ, в которых говорится о договорах перевозки и страхования. Эти положения были перемещены из статей А10/Б10 правил Инкотермс 2000, имевших общий характер. Формулировки статей АЗ/БЗ о страховании также дополнены с целью уточнения обязанностей сторон в этом отношении.

Контроль безопасности в Incoterms

В настоящее время возрастает забота о безопасности движения товара, требующая проверки, что товар не представляет угрозы жизни людей или их имуществу по причинам, не связанным с его естественными свойствами. Поэтому в статьях А2/Б2 и А10/Б10 терминов Incoterms 2010 между продавцом и покупателем распределены обязанности по осуществлению или оказанию содействия в выполнении формальностей, связанных с контролем безопасности, таких, например, как система информации о наложении арестов.

Расходы по обработке на терминале в Incoterms

Согласно терминам Инкотермс СРТ, CIP, CFR, CIF, DAT, DAP и DDP продавец обязан осуществить все необходимые меры для обеспечения перевозки товара до согласованного пункта назначения. Когда фрахт оплачивается продавцом, по существу он оплачивается покупателем, так как расходы по фрахту обычно включаются продавцом в общую цену товара. Расходы по перевозке иногда включают расходы по обработке и перемещению товара в порту или на контейнерном терминале, и перевозчик или оператор терминала могут возложить оплату этих расходов на покупателя, получающего товар. При таких обстоятельствах покупатель заинтересован в избежании двойной оплаты одной и той же услуги — один раз продавцу в виде части общей цены товара и второй раз отдельно перевозчику или оператору терминала. Инкотермс 2010 удалось избежать этого путем четкого распределения таких расходов в статьях А6/Б6 соответствующих терминов.

ОСНОВНЫЕ ТЕРМИНЫ

«E» (минимальные обязательства для продавца) — продавец передает товар покупателю в оговоренном месте. На практике продавец помогает погрузить товар в транспортное средство покупателя. В случаях, когда покупатель хочет большего, это условие следует прописать в договоре.

«F» — предусматривает доставку товара продавцом согласно инструкциям покупателя. Случаи, при которых поставка может быть завершена:

- местом отгрузки является помещение покупателя;

- при погрузке товара в транспортное средство покупателя;

- товар предоставлен в распоряжение покупателя без отгрузки с транспортного средства продавца.

«C» — согласно терминам в интересы продавца входит заключение договора перевозки за свой счет. Обязательно указываются подробности оплаты транспортных расходов. Пункты CIF и CIP предусматривают страховку и расходы со стороны продавца.

«D» — продавец отличает за поставку товара в назначенное место – пункт на границе или стране импортера. Продавец несет все риски и расходы по доставке до момента передачи груза. Согласно терминам «D», за исключением DDP, продавец не обязан доставлять товар, очищенный для импорта в стране назначения.

Последующие продажи в Incoterms

В торговле сырьевыми товарами, в отличие от торговли готовыми изделиями, груз часто несколько раз последовательно продается в период перевозки. Если это имеет место, продавец в середине цепочки «не осуществляет отгрузку» товара, поскольку товар уже отгружен первым продавцом в этой цепочке. Поэтому продавец в середине цепочки выполняет свои обязанности в отношении покупателя, осуществляя не отгрузку товара, а предоставление отгруженного товара. С целью уточнения в соответствующие термины Инкотермс 2010 включена обязанность по «предоставлению отгруженного товара» как альтернатива обязанности по отгрузке товара в соответствующих терминах Incoterms.

Вносимые в Инкотермс изменения

Иногда стороны желают дополнить какое-либо правило Инкотермс. Incoterms 2010 не запрещает подобное дополнение, однако в отношении этого существует опасность. Для избежания нежелательных сюрпризов сторонам целесообразно в их договоре как можно более точно предусмотреть ожидаемый от таких дополнений эффект. Например, если в договоре изменено распределение расходов по сравнению с правилами Инкотермс 2010, сторонам необходимо ясно указать, намерены ли они изменить пункт, в котором риск переходит с продавца на покупателя.

Пояснение используемых в Инкотермс 2010 терминов:

как и в Инкотермс 2000, обязанности продавца и покупателя представлены в зеркальном отражении, в колонке А содержатся обязанности продавца, а в колонке Б — обязанности покупателя. Данные обязанности могут исполняться непосредственно продавцом или покупателем либо иногда в соответствии с условиями договора или согласно применимому праву, через таких посредников, как перевозчики, экспедиторы или иные лица, номинированные продавцом или покупателем с определенной целью. Текст Инкотермс 2010 является самодостаточным.

Перевозчик:

для целей Инкотермс 2010 перевозчик является стороной, с которой заключен договор перевозки.

Таможенные формальности:

требования, которые должны быть выполнены в соответствии с применимым таможенным регулированием и могут включать обязанности в отношении документов, безопасности, информации или фактического осмотра товара.

Поставка:

данное понятие является многогранным в торговом праве и практике, однако Инкотермс 2010 использует его для обозначения момента, когда риск утраты или повреждения товара переходит с продавца на покупателя.

Отгрузочные документы:

данное понятие используется в заглавии пункта А8. Оно означает документ, подтверждающий поставку (передачу) товара. По многим терминам Инкотермс 2010 отгрузочным документом является транспортный документ или соответствующая электронная запись. Однако по терминам EXW, FCA, FAS и FOB отгрузочным документом может быть и расписка. Отгрузочный документ может иметь и другие функции, например, составлять часть механизма платежа.

Электронная запись или процедура:

набор информации, состоящий из одного или нескольких электронных сообщений, и, когда это применимо, функционально выполняющий ту же функцию, что и бумажный документ.

Упаковка:

данное понятие используется для нескольких целей: 1) Упаковка товара должна соответствовать требованиям договора купли-продажи. 2) Упаковка товара означает, что товар пригоден для перевозки. 3) Хранение упакованного товара в контейнере или ином средстве транспорта. В Инкотермс 2010 понятие упаковка включает и первое, и второе указанное значение. Incoterms 2010 не регулирует обязанности сторон по укладке товара в контейнер и, более того, в случае необходимости, сторонам целесообразно предусмотреть это в договоре купли-продажи.

Новые правила Инкотермс 2021 вступили в действие с 1 января 2020 года.

Переход права собственности и рисков

Моментом исполнения поставщиком своих обязательств по поставке продукции и моментом перехода прав собственности, когда речь идет о базисе поставки EXW, принято считать момент приемки товара покупателем либо грузоперевозчиком на складе/фабрике продавца.

Продавец не несет обязанность по погрузке товара, уплате таможенной пошлины (и НДС в стране прибытия), оформлению таможенной документации.

Все расходы, возникающие при вывозе товара, прохождении соответствующих процедур на границе, страховании, выстраивании логистической цепочки, ложатся на плечи покупателя.

При употреблении термина EXW всегда нужно указывать в документах месторасположение продавца.

Условия EXW не применяются только в том случае, если покупатель по тем или иным причинам не в состоянии пройти процедуру таможенного оформления груза.

Уверены что условие EXW вам подходит?

Заполните форму и мы подберем наиболее выгодные для Вас условия

Бесплатная консультация

Вы также можете написать нам на почту или позвонить по бесплатному номеру:

8